医药创新,逻辑再现。

上周五,有关创新药发展支持的文件重磅发布,其中尤其注重“全链条”支持保障,为的就是助推创新药突破发展,夯实我国创新根基。

不仅如此,医药医疗和人民健康息息相关,才受到国家的鼎力支持。

华海药业、迈威生物、迪哲医药、海思科、科伦药业、恒瑞医药等热度因此攀升,这都是我们之前分析过的公司。

我们都知道,最近几年医药行业确实遭遇了一些变化,才导致很多医药企业表现欠佳,但同时不可忽视的是,距离2015年医药创新元年已经过去了近10年,以及距离2019年前后有关医药支付的重大调整也已过去了多年。

医药企业的价值不可同日而语。

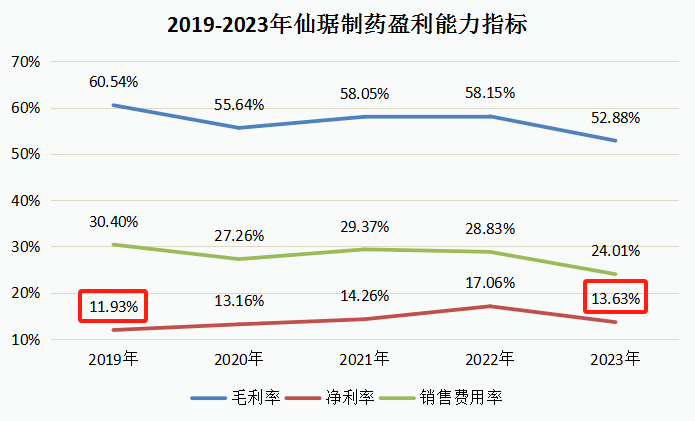

仙琚制药就是非常典型的一个案例,2020年公司营收、净利润分别为40.19亿元、5.05亿元,到了2023年业绩规模虽然仅略有增长,但可以看到公司的盈利模式已经发生了明显的变化。

近几年毛利率下降的同时,净利率却有增长趋势,因为销售费用中的“灰色支出”被挤掉了很多,这又何尝不是一种改善呢?

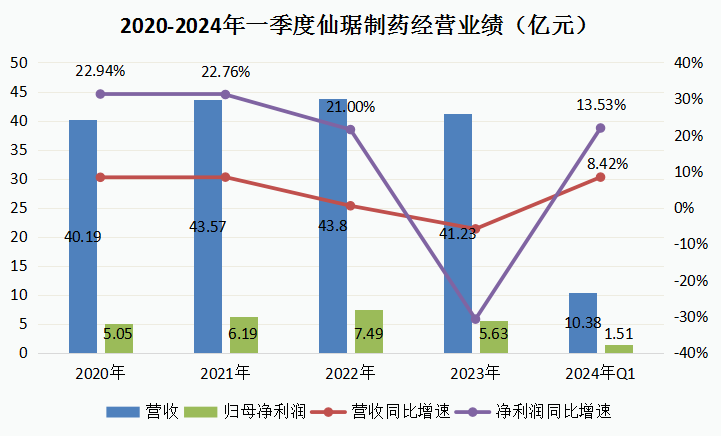

更为关键的是,存量药品经过前期的降价、洗盘,创新药品以及更多新产品开始为企业成长贡献力量,仙琚制药已经来到了增长拐点。

2024年一季度,仙琚药业实现营收、净利润同比增速分别为8.42%、13.53%,营收增长创近几年新高,并且净利润增长也恢复到了两位数。

另外2023年业绩下滑主要受部分产品“J采”影响,但随着采购落地执行,价格前后保持一致,市场格局也稳定后,风险就基本出清了。

那,仙琚制药到底有何亮点呢?

1、制剂业务

首先,公司专注于甾(zai)体激素类药物,依托于此,仙琚制药具备了两个优势。

一是规模优势,仙琚制药是国产甾体药物领域第一龙头,A股主要从事此类药物的企业一共两家,除了仙琚就是津药药业,而相比于其他企业,仙琚制药是药物布局最多、规模最大的企业。

就营收规模来说,2022年我国甾体类药物行业规模约936亿元(包括原料药),仙琚制药的市占率就是4.68%,而津药药业市占率仅有2.23%。

仙琚制药的市占率并不高,最主要的一个原因是国外企业仍然占据了不小的市场份额,包括阿斯利康、拜耳、辉瑞、GSK、雅培等。

而这就要说到公司的第二个优势,行业壁垒优势。

甾体药物进入壁垒较高,主要体现为原料药获取复杂和制剂生产工艺难度大,使得很多原研药能够长期占据市场领先地位。

但这也因此带给仙琚一样高的行业壁垒,市场玩家少,公司面临的竞争也小很多。

(仙琚药业部分药品市占率情况)

2、原料药业务

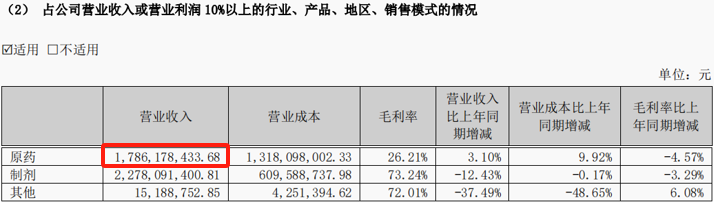

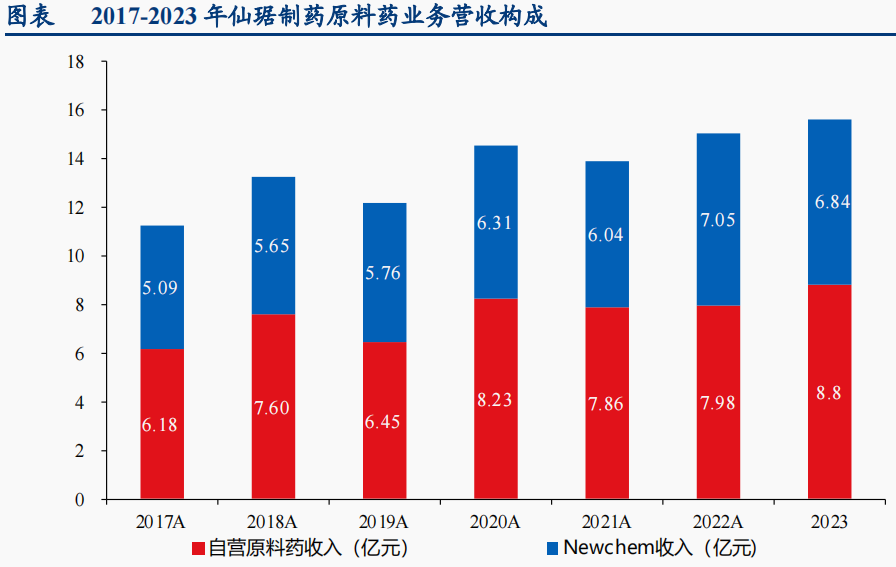

因为业务的专一性,仙琚制药很早就拓展了上游原料药业务,截至2023年,公司药物制剂收入占比55.25%,原料药收入也有43.32%,也就是17.86亿元。

而在甾体药物原料药行业,仙琚的销售规模同样是行业第一,而明显高于赛托生物、共同药业、津药药业等。

更为关键的是,仙琚制药制剂业务因此获得了较高的成本优势,单药品制剂70%多的毛利率来说,已经可以媲美片仔癀了,而这也是非主要创新药企业比较高的水平。

那,仙琚制药未来成长性如何呢?

第一,甾体药物行业“长坡厚雪”

事实上,甾体药物是全球第二大类药物,仅次于抗生素,甾体激素类药物又可分为孕激素、雌激素、雄激素、糖皮质激素和盐皮质激素等,对人体机体起着重要的调节作用。

所以甾体药物才有了较大的市场空间,并且在老龄化趋势和科技进步的推动下,保持着稳增长趋势,2011-2022年我国甾体药物市场规模复合增速达11.6%,2022年市场规模达到936亿元,这还没有考虑国外对于我国原料药的需求市场。

原料药市场增速或更快,2016-2021年全球皮质类激素原料药消耗量复合增速为12.25%;性激素原料药消耗量复合增速为45.05%,均要高于我国整体甾体药物市场增速。

而且不要忘了和大多数药品相比,甾体药物有着更高的行业壁垒,这正是甾体药物具备“长坡厚雪”特点的关键原因。

第二,创新使企业更具成长潜能

对医药企业来说,不创新就意味着落后,庆幸的是仙琚制药把握住了这几年的关键时间。

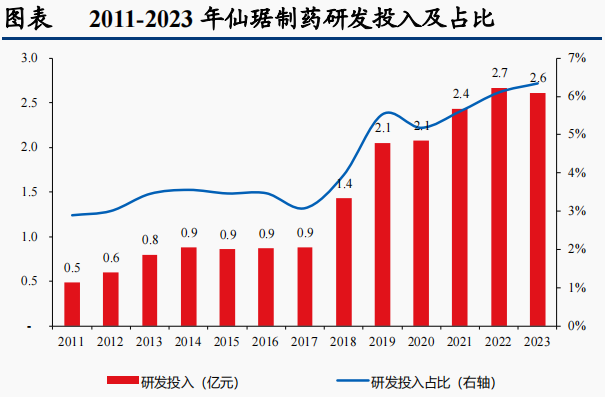

2011-2023年公司持续保持研发投入,到2023年公司不仅研发投入几乎达到了历史最高,研发投入占比也是。

仙琚制药因此获得了不少创新成果,成为推动公司预期增长的核心力量。

制剂类业务,妇科计生类多个首仿药独家产品有望上市,麻醉肌松类药物有望率先实现创新药落地,多个呼吸类复杂制剂在研有望带来新的增长点。

其中妇科计生类产品是公司的第二大营收来源,但截至目前除了一款非常有竞争力的产品庚酸针外,其他三款产品都是“有望首仿”,也就是说公司研发进展领先,却还未放量。

另外呼吸类、麻醉类分别属于公司第三大、第四大营收来源,但同样还有一些核心产品在研,未来随着它们上市便可以为企业贡献增量。

当然,第一大营收是皮质激素,虽然发展比较成熟,但仙琚对此的布局出海也刚刚崭露头角,不仅使企业能在国内实现国产替代,也能去抢占海外市场。

原料药业务,创新发力高端市场,收入、毛利率均有望开启双升通道。

仙琚药业一共布局了三个原料药厂区,包括临海川南厂区、台州杨府厂区和意大利Newchem,其中杨府厂区于2023年刚刚通过了FDA的检查,并且“手握”最大产能,有望带动公司原料药业务进入新一轮的放量周期。

意大利Newchem基地也已使企业保持了较高的海外竞争力,三大厂区有望实现协同发展。

总的来说,仙琚制药是甾体药物领域第一龙头,具有显著的竞争优势,属于医药行业非常突出的“长坡厚雪”公司,而且因其成长性未完全兑现,企业价值也有待进一步挖掘。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !