医院,已经成为了现代人新的“销金窟”。

很多人都有这个体会,人在医院里的时候是最大方的。就拿花销最多的ICU来说,一天的基础费用在一万左右,病情严重的话两三万也是有的。

这样算下来,普通人辛辛苦苦半辈子攒下来的钱,在医院里也待不了几天。

所以医药行业一直是A股毛利率最高的行业,494只医药股有300只毛利率都在50%以上,即使是一些市值比较低的小而美,毛利率也能达到90%。

其中毛利率排名第一的是百利天恒,毛利率已经接近99%,挣来的钱基本上全是利润,相当于挣了100块只有1块钱是成本。

而且百利天恒的ROE也很超模

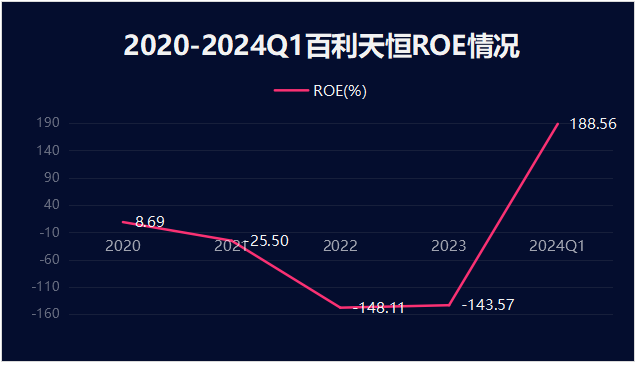

2024年第一季度净资产收益率为188.56%,位居行业第一,且断崖式领先第二名160.42%。即使是迈瑞医疗、片仔癀等医药大佬,也只有望尘莫及的份。

188%的ROE意味着百利天恒1元净资产可以带来1.88元的收益,这样的造血能力,我只在苹果身上看到过。

但其实,百利天恒之前也是个“差生”

2020年至2023年,百利天恒的营收逐年下降,净利润更是均为负数,然而2024年第一季度净利润却直接拉到了50亿,同比增长了741%。

三个月的时间挣到的钱,比前四年的总和还多。

而且百利天恒“引以为傲”的ROE也并不是一直都这么高的。

从2021年开始,百利天恒的ROE就已经是负数了,2022、2023年甚至到了-150%左右。而2024年开年,公司却交出了188.56%净资产收益率的惊人成绩。

要知道,一般公司业绩反转时间都在一年以上,即使有公司能在短短几个月时间实现增长,也仅仅只是扭转盈亏。

那么,为何百利天恒能在短时间内实现惊天逆袭呢

这还要从公司与百时美施贵宝(BMS)的合作说起。

BMS是研发创新药的全球生物制药龙头,在肿瘤学、血液学、免疫与纤维以及心血管疾病等领域均有布局,前几年特殊时期的销售额排名全球第五。

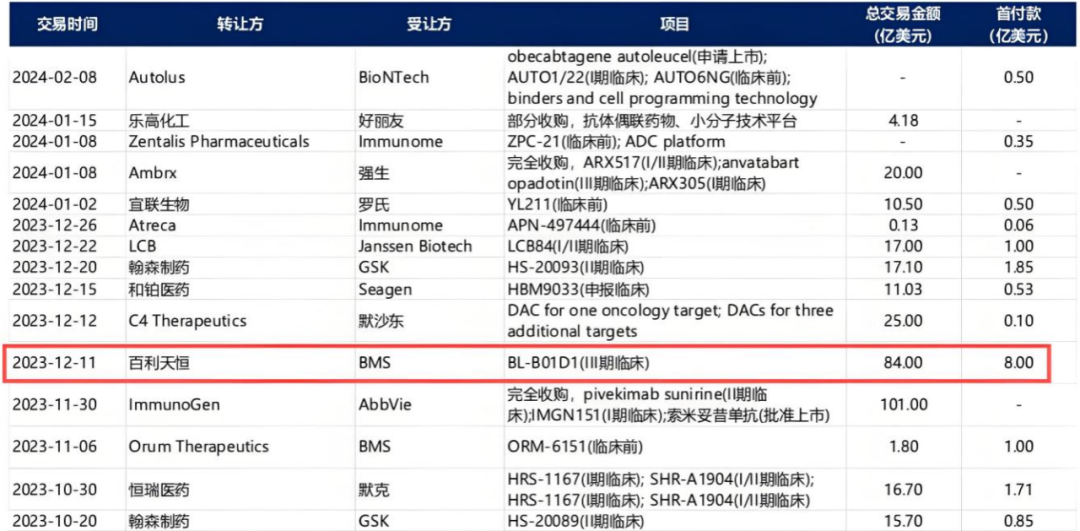

2023年底百利天恒与BMS达成合作。双方将合力推动公司自主研发的BL-B01D1在美国的开发和商业化。

百利天恒负责中国大陆地区的开发和商业化,而BMS负责BL-B01D1在全球其他地区的开发和商业化。

这一协议已于今年2月8日生效,百利天恒也在2024年3月收到了BMS支付的共8亿美元的首付款项,是这段时间中国药企单药出海的首付款最高的。

正是这笔款项救了连续三年亏损的百利天恒,让公司打了一场漂亮的翻身仗。而且这只是首付款,后续还有潜在84亿美元的总交易额。

换句话说,净资产收益率188.56%仅仅只是百利天恒荣华富贵之路的第一步。

百利天恒的例子再一次证明了,背后有强大资方兜底的企业是不缺钱赚的。

但是,百利天恒是如何傍上BMS大腿呢

首先,研发上有优势。

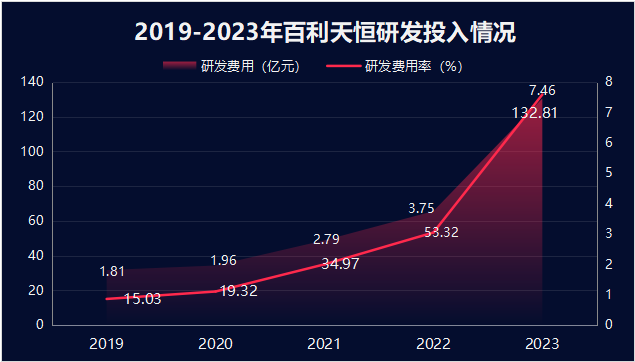

2019-2023年百利天恒的研发投入高速增长,从1.81亿元增长到7.46亿元,尤其是2023年,公司营收一共只有5.62亿,百利天恒甚至是赔本搞研发。

当然,上天不会辜负努力的人。

截至2023年12月31日,百利天恒共有授权知识产权247项。其中发明专利123项,实用新型专利44项,外观设计专利23项,著作权57项。

此外,百利天恒还建立了有自主知识产权的双抗、ADC、GNC研发平台。

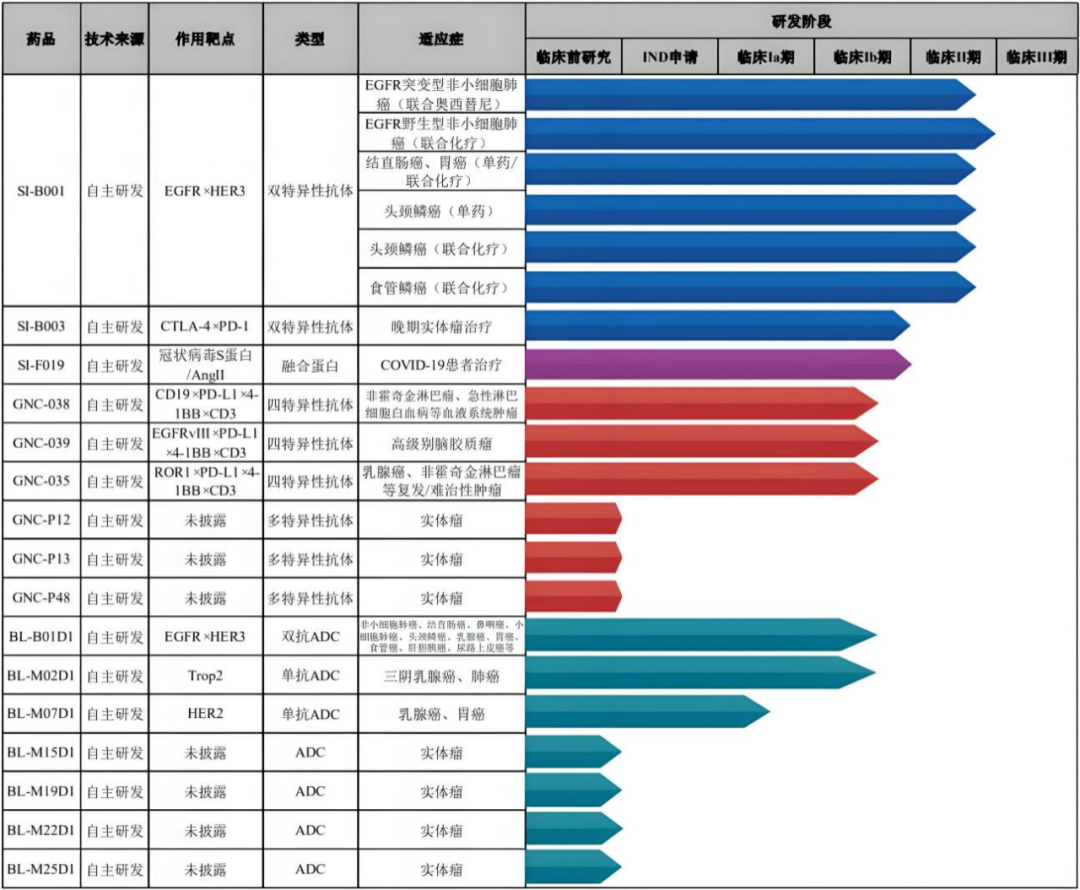

除了重磅药物BL-B01D1以外,公司目前还拥有创新生物药临床阶段项目10个,SI-B001与SI-B003已推进至临床3期,多款潜在FIC、BIC药物品种正在紧密推进中。

其次,产品全球独家。

近年来,全球ADC赛道越发“疯狂”,百亿美元买药的大有人在。

比如辉瑞430亿美元收购ADC领域龙头Seagen、默沙东220亿美元拿下第一三共的三款ADC药、艾伯维101亿美元收购ImmunoGen等等。

毫无疑问,ADC领域是当下肿瘤领域中最为热门的赛道,并且在未来几年内,它也会继续吸引大型医药公司甚至非医药公司的投资和关注。

但是单抗ADC存在着靶向不稳定、耐药性强、肿瘤对其抵抗的问题,而此时双抗ADC应势而生。

在医药行业,非常讲究先发优势。

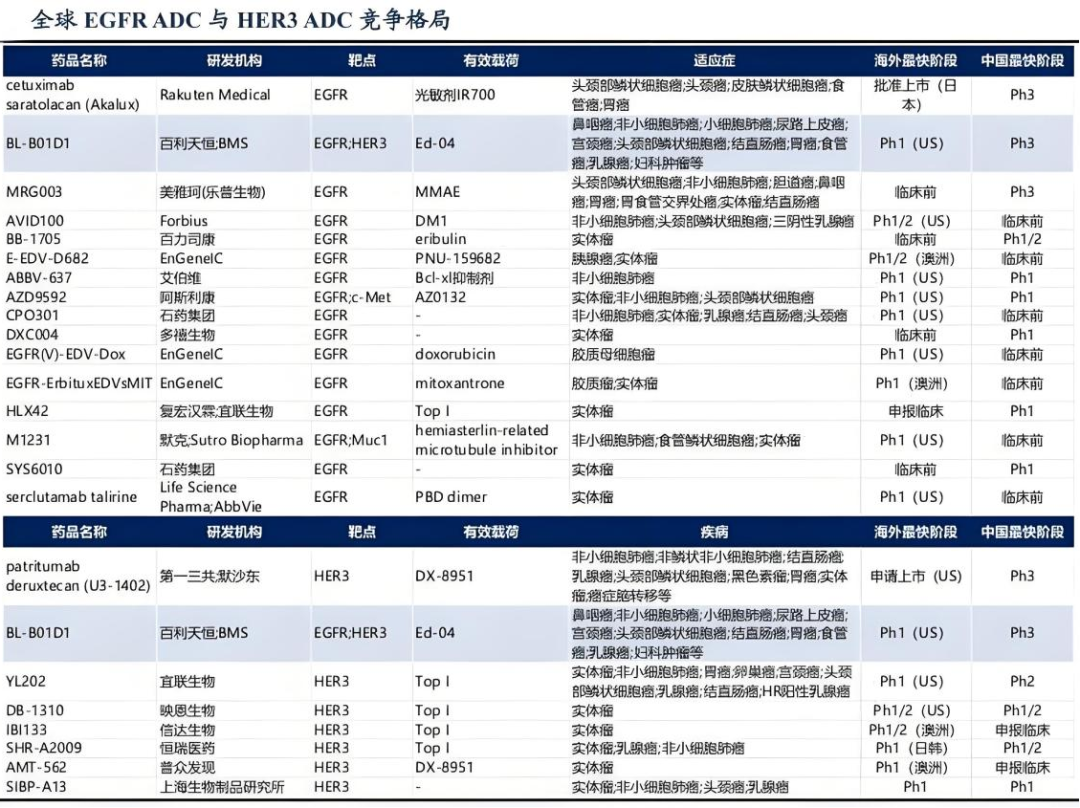

百利天恒的BL-B01D1是目前全球唯一一款EGFR×HER3 ADC,单靶点是全球进度第二的EGFR ADC以及HER3 ADC药物。

而且B01D1应用范围广泛,可作为单药治疗非小细胞肺癌、鼻咽癌、食管癌、乳腺癌、小细胞肺癌、胃癌等多种局部晚期或转移性实体瘤。

其中针对鼻咽癌、食管鳞癌及乳腺癌的3项国内临床已推进至3期阶段,进展很快。

无论是从研发能力还是产品优势上看,百利天恒都是国内首屈一指的存在。作为买方的BMS,选择与百利天恒合作,也在情理之中。

相信大家看到这里还有一个疑惑,那就是百利天恒是否会过于依赖与BMS的合作。

我们用百利天恒其他核心竞争优势来回答这个问题

第一,传统业务业内话语权高。

百利天恒以化学仿制药和中成药起家,其中中成药是公司核心产品。

百利天恒在中成药领域主要布局了黄芪颗粒和柴黄颗粒两种核心品种。凭借着药物良好治疗效果以及多年积累的口碑,市场占有率均接近80%,稳坐第一。

靠着中成药业务,百利天恒不仅可以稳住业内地位,保住话语权,还可以稳固现金流,甚至反哺创新药研发。

第二,手中有其他潜力产品。

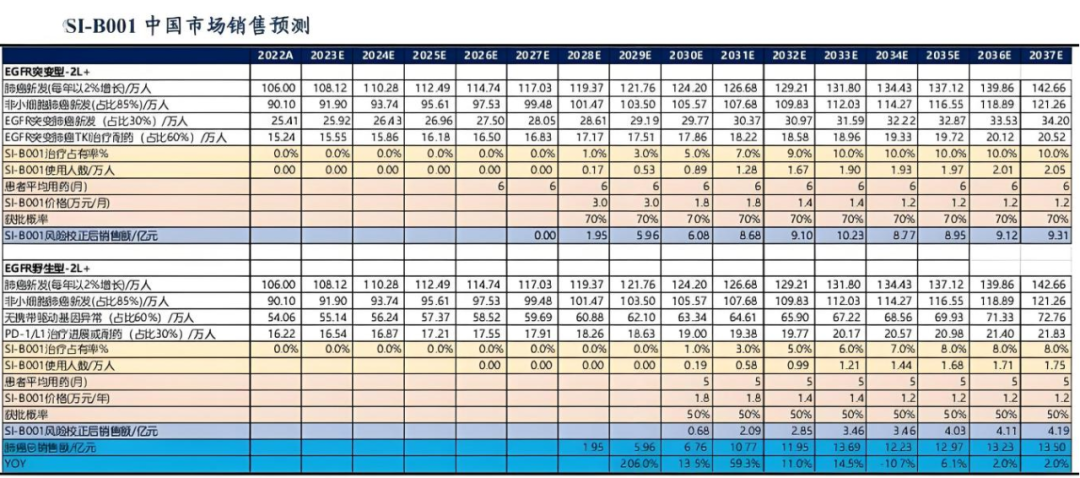

SI-B001是百利天恒首创具有FIC潜力的EGFR/HER3双抗,其通过特殊的分子设计增强了对肿瘤细胞的特异性靶向,目前临床表现良好,预计后续将实现一年13亿元的收入。

除此之外,百利天恒还正在积极探索SI-B003联用在肿瘤一线治疗中的可能。

公司申请的“BL-B01D1+SI-B003化疗”联合治疗多种一线实体瘤患者方案的临床试验已获得批准,下一步将计划推进SI-B003与其他药物组合的关键注册临床研究。

这么看下来,即使百利天恒与BMS的合作结束了,公司也依然有竞争力,会有下一个BMS与其合作。

最后,总结一下

医药一直是赚钱能力很强的行业,百利天恒的毛利率、ROE均已实现反转,位居行业前列。加上BMS与公司合作已开启、行业近期也颇受关注,想必未来成长性不会太差。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !