$中国核电(SH601985)$ $中广核电力(HK|01816)$ $中国广核(SZ003816)$

(本帖已在雪球发布,请不要盗贴抄袭)

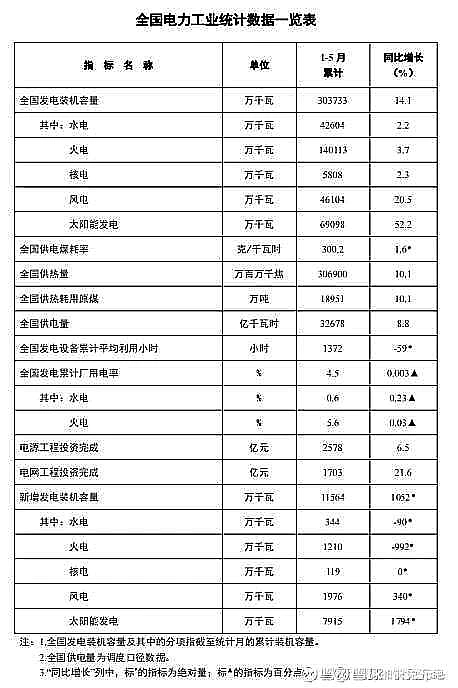

我重仓中国核电,计划长期持有。最近A股市场普遍低迷,核电的稳步上涨成为一道靓丽的风景,在股价上升的时候,不免产生会不会调整的猜测,也有些朋友提出,股价上涨过快,能不能先获利了结,等价格调下来再买入?对于这个问题,我觉得重要的是确定投资标的的估值范围,合理的估值是投资中的价格锚,这个锚定的价格就是一个点,也许股价在这个点的停留时间很短,也足以成为投资者的判断依据,市场实际走势与这个锚定的范围几乎都不一样,但在整体上是涵盖的,以合理的估值范围进行操作是理性的投资。估值的核心是对股票的定性,不同类型的公司适用不同的估值方法,中国核电作为永续经营,稳定经营的公司使用市盈率(PE)估值,那么是使用价值股的估值水平还是属于成长股呢?我认为属于成长股,应该按照成长股估值!为什么呢?因为我国核电的现有规模距离目标装机量、发电量还有很大的发展空间。下表是最新的全国电力装机表

可以看出,核电装机占总装容量的比例不到2%。2023年,全国核电机组发电量为4334亿干瓦时,位居全球第二,占全国发电量的4.86%。这与“到2035年,核能发电量在中国电力结构中的占比将达到10%左右,与当前的全球平均水平相当”的目标还有很大的距离。目前在建及已核准核电机组38台,总装机容量4480万千瓦,是现有装机的80%左右。作为核电双寡头的中国核电装机容量也将在2029年增加80%。面对这样的状况,中国核电的成长性是非常明确的。

对于这样的成长股,参照其他行业和历史走势,我给出的估值在PE15~25之间。当这个估值范围确定后,也就能够判断在股价运行中如何应对股价的波动了,低于15倍(8.5元)买入,高于25倍(14元)卖出,目前PE是20倍。当然这个范围也可以根据自己的风险偏好调整,我个人选择这个范围是根据我自己的认知能力。股价在估值区间时不操作,静静等待。

有人可能会说这个区间太大了,我觉得不大,因为市场短期走势是很难判断的,起码我自己是无法预测和判断的,为了对操作有指导作用只能也必须将周期和幅度扩大,随着范围的扩大,判断的正确性也在提高。我也想在小范围里通过波段操作持续获利,但确实做不到,所以只能在一个较大的估值范围内应对股价的波动。

本文作者可以追加内容哦 !