第一,区域优势带动资产质量好转

2016年以来,银行业不良贷款余额增速逐步放缓,不良率自2016年年底以来稳定在1.74%。截至2017年3季度,银行业不良贷款余额1.67万亿,环比增加346亿元,增量进一步下降;不良率1.74%,行业不良率水平逐步企稳。

与全国银行业不良率稳定在1.74%不同,江苏地区在2016年年末不良率已经开始出现回落,江苏地区银行业金融机构不良率好于全国平均水平。至2017年3季度,江苏地区不良贷款率下降至1.18%,较年初下降0.18个百分点。从常熟银行经营的区域来看,2017年上半年其营业收入90.41%以上来自于江苏省内,贷款规模的91.62%投向江苏地区。因而,常熟银行受益于区域优势,资产质量将逐步好转。

此外,常熟银行对不良资产的确认相对较严格:从不良贷款率与非正常贷款率的比值来看,上市农商行中,常熟银行该比值为0.54,仅落后于张家港行,较高的公布不良率/非正常贷款率,表明公司的不良认定相对严格。

截至2017年9月底,常熟银行不良贷款规模9.21亿元,较年初下降0.09亿元,不良贷款比例1.23%,较年初下降0.17个百分点,不良规模和不良率双降。

与其他上市农商行相比,常熟银行不论是公布不良贷款率还是非正常贷款率(逾期大于90天贷款比例)均处于行业较低水平,这背后的原因一方面来自于公司贷款结构中个贷比重较高,另一方面则在于苏南地区经济的好转。

第二,常熟银行净息差和成长性表现优异

与国有银行、城商行和股份制银行相比,农商行由于客户基础导致贷款类业务收益率表现相对出色。从常熟银行各类生息资产回报率来看,个人贷款类业务明显好过公司贷款业务和票据贴现业务,且近年来回报相对稳定。我们认为这其中主要的原因在于常熟银行积极的推进小微业务,特别是小微业务的经营贷和消费贷。由于零售类贷款收益率普遍高于对公类贷款,零售类贷款占比较高的银行的生息资产收益率往往相对较高。

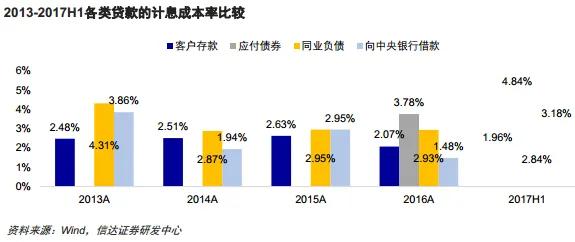

我们发现,个人贷款比重的调整有利于银行生息资产收益率的提升,从上市银行生息资产收益率与贷款规模来看,拥有较高个人贷款比重的银行,生息资产收益率往往较高。从常熟银行各类生息资产回报率来看,个人贷款类业务明显好过公司贷款业务和票据贴现业务,且近年来回报相对稳定。从各类存款的成本来看,往往是活期低于定期,个人低于公司,个人活期存款成本最低,因而在存款结构中个人活期存款比重较高的银行更容易享受较低的成本,在负债端更具优势。因而,我们认为个人类存款占比相对较高的常熟银行在负债端优势相对明显。

第三,拨备有望反补利润

近年来,银行为了应对不良资产的持续增长,计提了大量资产减值准备,影响了行业利润。截至2017年上半年 ,23家上市银行中(剔除上海银行和江阴银行),11家上市银行资产减值准备/贷款比重下调。其中,国有大银行的利润率先回升,并且其拨备前利润与归母净利润增速相差不大,而股份制银行和农商行的拨备前利润增速与归母净利润增速相差较大,这意味着部分股份制银行和农商行的利润仍被资产减值准备所占用。

值得注意的是,农行、中行、吴江、北京、江苏和南京银行的归母净利润增速好于其拨备前利润增速,而这几家银行的资产减值准备增速均有所下滑,其中中国银行2017年上半年资产减值准备同比仅增长1.1%,南京银行资产减值准备增速更是下降27.65个百分点,资产减值准备下调对利润反补作用明显。我们认为,随着资产质量的好转,拨备压力减缓后,股份制银行和农商行的利润增速将更为可观,常熟银行将受益于拨备反补利润。

第四,我们认为市场解禁等问题对股价冲击有限

限售股解禁:公司2017年9月大规模解禁限售股对股价产生很大冲击;2018年,公司共有3,828,574股限售股亟待解禁,仅占全部解禁限售股的0.19%,我们预计对股价冲击有限;2019年时公司上市满3周年,最大解禁潮来袭,或对股价有所影响。

理财监管的影响:从银行利润表来看,表外理财对应为手续费净收入。上市银行中,农商行受发展战略和客户基础的制约,手续费收入规模较小,占营业收入比重相对较低,因而受到的影响有限。 上市农商行中,常熟银行2017年上半年手续费净收入1.85亿元,占收入比重7.82%,位于行业上市银行第11位,农商行中位列第二,落后于无锡银行。

同业存单发行:截至2018年1月5日,常熟银行处于存续期的同业存单共有186.4亿元,公司纳入同业存单后的同业融入资金余额占负债总额的22.38%,比重不足1/3,在银监会要求的监管指标范围内。我们认为,公司同业存单发行规模相对于其负债总额并不大,发行量上仍有一定的空间。

本文作者可以追加内容哦 !