随着2023年财报更新季的正式结束,那些因更新财务数据而被暂停审核处于"中止"状态的拟IPO企业已经恢复至审核状态。

慧炬财经注意到,截止目前,深交所创业板已问询审核的企业共有32家,而安徽大昌科技股份有限公司(下称:大昌科技)正是上述32家企业中的一员。

自2024年3月26日,深交所对其发出第三轮问询后,迄今为止已经过去了104天,大昌科技依然未能回复完此轮问询反馈。

事实上,在创业板拟IPO队伍中排队待审的12个多月的时间里,大昌科技已经历经了三轮的前期问询。

而自2023年8月IPO收紧以来,身负三轮问询的企业明显变多,随着2024年以来证监会一系列强监管政策落地,那些排队待审的企业问询次数也多了起来。

而大昌科技之所以遭遇深交所三轮问询,无疑与其对奇瑞汽车的重大依赖有关。

大昌科技此次IPO是在2023年6月27日正式向深交所递交申请并获得受理的。

在递表27天后即2023年7月24日,深交所便向大昌科技下发了第一轮审核问询函,5个月零17天后的2024年1月10日大昌科技才姗姗来迟完成了首轮回复反馈,20天后的1月30日深交所又火速发出了二轮问询,37天后的2024年3月7日大昌科技快马加鞭地回复了二轮问询,紧接着19天后深交所又旋即发出了第三轮问询。

公开信息显示,作为一家主要从事冲压和焊接汽车零部件及相关工装模具的研发、生产和销售的企业,成立于2000年3月9日的大昌科技已与奇瑞汽车、广汽集团、广汽本田、大众汽车、长安汽车、小鹏汽车、本特勒等国内多家汽车主机厂及知名汽车零部件商建立了合作关系。

不容否认的是,如果没有奇瑞汽车在最近几年来对大昌科技那呈几何量级增长的业绩加持,大昌科技此番IPO能否成型还是个未知数。

值得注意的是,大昌科技2021年起来自奇瑞汽车的收入占比均超过五成,分别为50.70%、50.01%、51.94%,由此形成了对奇瑞汽车的重大依赖。

慧炬财经梳理发现,早在 2001年大昌科技就进入了奇瑞汽车的供应商名录,经过了23年的合作,有了第一大客户奇瑞汽车的加持,大昌科技的业绩表现相当亮眼。

数据显示,2021年,大昌科技当年共计8.26亿的营业收入中,奇瑞汽车贡献了3.93亿元,占主营业务收入的50.70%;到了2022年,大昌科技当年共计10.77亿的营业收入中,奇瑞汽车贡献了5.08亿元,占主营业务收入的50.01%。

当时间进入2023年,奇瑞汽车对其采购额又猛增了51.22%至7.68亿时,大昌科技当年的营收也飙升了43.42%至15.44亿元,扣非净利润突破亿元大关暴增了49.36%至1.01亿元。

而大昌科技与奇瑞汽车的重大改变始于2021年。

2020年,在奇瑞汽车当年那高达2.39亿规模的采购下,2020年大昌科技的营收首次达到了5.75亿。

2021年,奇瑞汽车以同比64.77%的增幅量级向大昌科技加大采购,在奇瑞汽车当年3.93亿的巨额采购下,大昌科技营收首次突破8亿达到了8.26亿暴增了43.06%,这也使得大昌科技当年的扣非净利润轻松突破5000万元达到6095.80万元暴增了66.18%。

至此,大昌科技来自奇瑞汽车的收入占比由2020年的43.35%进一步攀升至2021年的50.70%,形成了对奇瑞汽车的重大依赖。

而对奇瑞汽车重大依赖的风险犹疑,一直萦绕在深交所的两轮问询中。

在首轮问询中,深交所要求说明对奇瑞汽车的重大依赖是否构成重大不利影响。

到了二轮问询中,深交所又要求说明对奇瑞汽车重大依赖的合理性、客户稳定性、业务持续性,是否可能导致公司未来持续经营能力存在重大不确定性。

大昌科技也坦然承认,如果公司未来与奇瑞汽车的合作关系发生重大不利变化,包括奇瑞汽车的汽车零部件需求大幅减少、公司的主要产品由于技术迭代等原因难以满足奇瑞汽车的需求、市场竞争加剧导致供应份额减少等情况发生,将对公司经营业绩带来重大不利影响。

"大客户的稳定性和持续性,是监管层对拟IPO企业是否符合上市要求重要的评判标准,最近三年连续对大昌科技采购占比过半的客户唯有奇瑞汽车,第一大客户奇瑞汽车稳定与否就至关重要,而大昌科技对奇瑞汽车这种重大依赖关系,其业绩增长是否具有可持续性无疑是个考验,"北京一位资深投行人士告诉慧炬财经。

深度捆绑奇瑞汽车独立性被质疑

财务总监还曾在奇瑞汽车任职

而奇瑞汽车除了第一大客户的身份外,大昌科技与奇瑞汽车的深度捆绑关系更为惹眼。

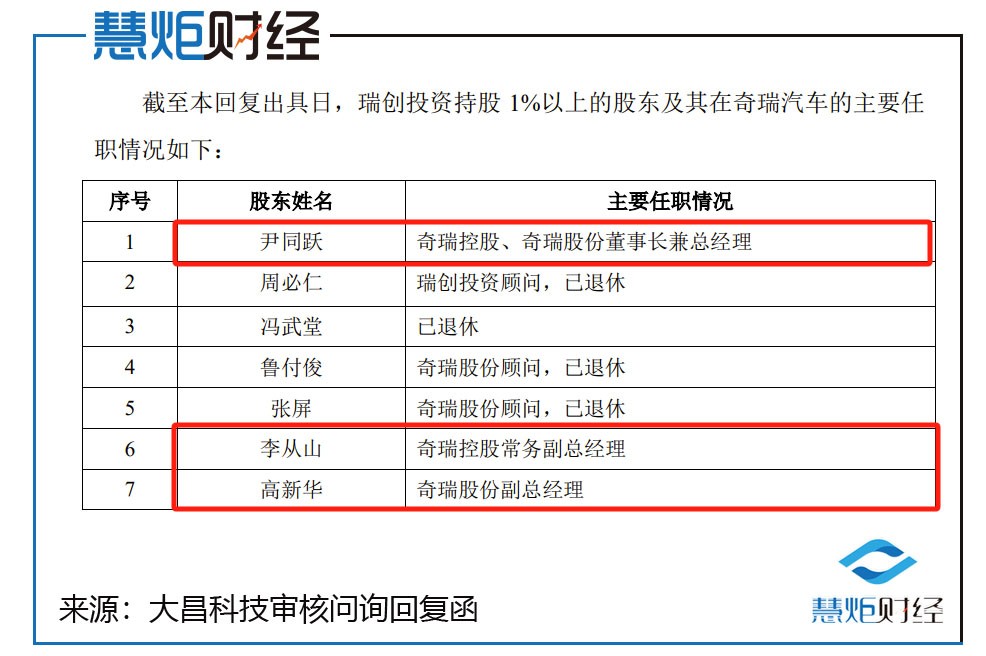

当时间回溯至2020年11月,大昌科技引进了包括国富基金在内的外部投资者,其中芜湖瑞创投资股份有限公司(下称:瑞创投资)持有国富基金39.75%的股权,而瑞创投资部分股东在奇瑞汽车任职。

慧炬财经注意到,瑞创投资持股1%以上的股东同时在奇瑞汽车主要任职的共计7人分别为——奇瑞控股、奇瑞股份董事长兼总经理尹同跃、奇瑞股份顾问周必仁鲁付俊张屏(三人均已退休)、冯武堂(已退休)、奇瑞控股常务副总经理李从山、奇瑞股份副总经理高新华。

值得注意的是,大昌科技副总经理、财务总监汪金梅2007年前也曾在奇瑞汽车任职。

在业内人士看来,重大依赖单一大客户是拟IPO企业的"硬伤"所在,在问询中,其是否具有独立面向市场的能力将不可避免遭到交易所的问询质疑。

果然在问询中,上述情形就引发了深交所对于大昌科技与奇瑞汽车的交易是否公允,是否存在利益倾斜,是否对未来项目定点、销量、售价等有特殊安排或承诺,对大昌科技业务独立性是否存在重大不利影响的质疑。

同时,深交所进一步要求说明,瑞创投资股东在奇瑞汽车与大昌科技业务决策流程中所发挥的作用,奇瑞汽车及其关联方是否通过他人代持公司股份,是否存在利益输送或其他利益安排。

不容否认的一个事实是,在国富基金入股的第二年,奇瑞汽车便大幅加大了对大昌科技的采购支持,同比飙升了64.77%,采购占比直接达到了50.70%。

而有了奇瑞汽车的强力加持,当时间进入2023年之后,大昌科技业绩得以继续维持高位增长,这也是其当年得以成功递表的最大依仗所在。

营收扣非净利润持续三连涨

毛利率整体走低且弱于同行

不容质疑的是,大昌科技最新财务数据显示,在过去的三年中,其业绩保持了高速增长,这为大昌科技闯关奠定了最为坚实的基础。

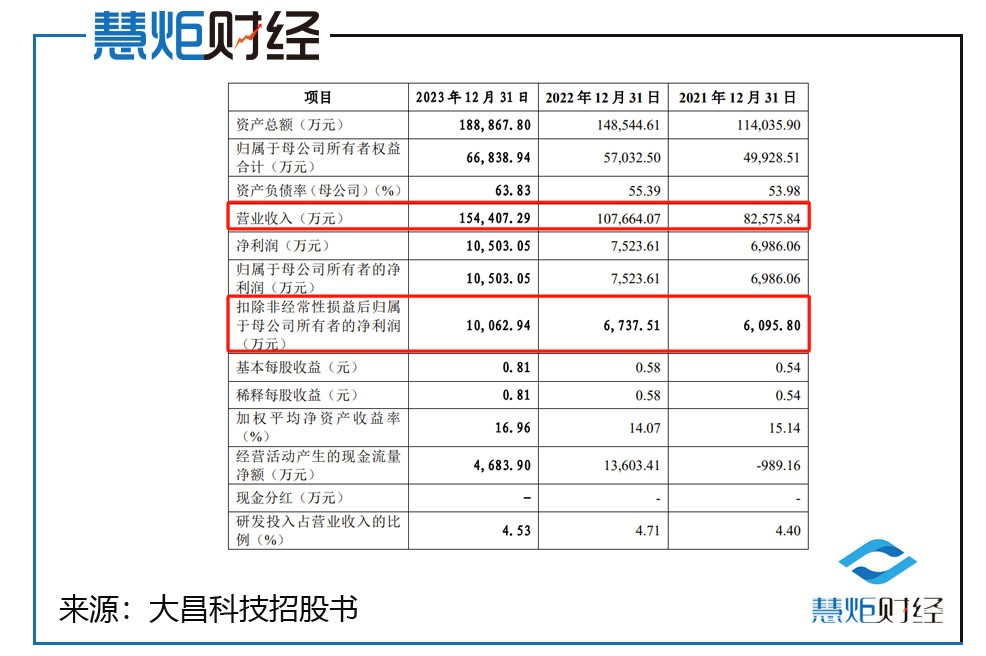

数据显示,在2021年至2023年中,大昌科技营收分别为8.26亿元、10.77亿元、15.44亿元,同比增长率分别为43.60%、30.38%、43.42%;同期对应扣非利润分别为6095.80万元、6737.51万元、1.01亿元,同比增长率分别为66.18%、10.53%、49.36%。

随着大昌科技2023年全年营收定格在15.44亿元,虽然2021年至2023年营收复合增长率由报告期初的2020年至2022年的36.83%小幅下降至36.74%,但依然维持了40%以上的增速实属难能可贵。

而大昌科技营收净利润持续增长背后则是毛利率的整体走低。

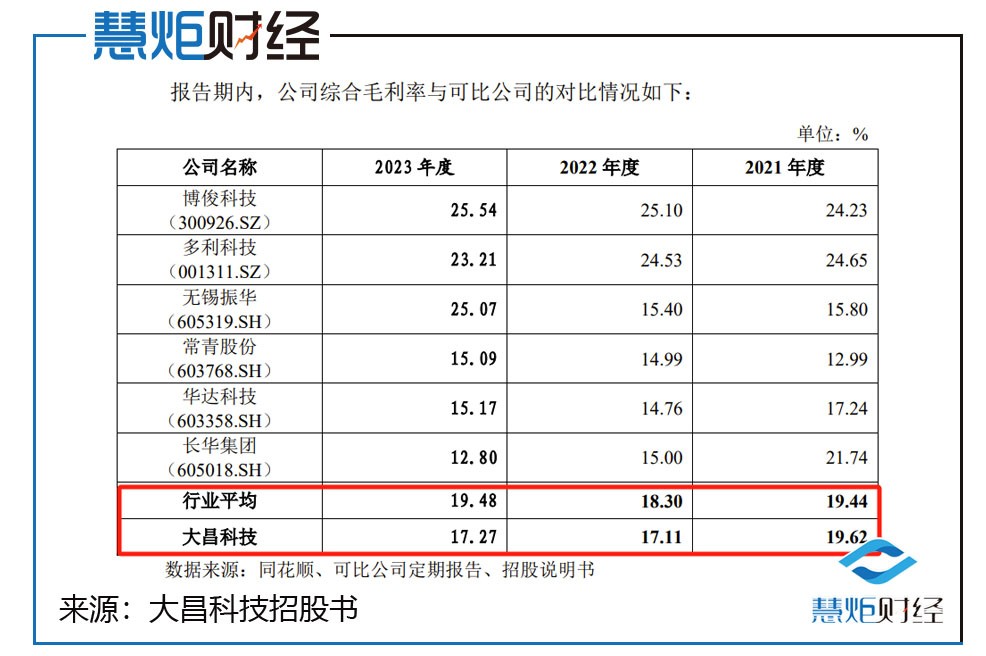

虽然大昌科技业绩增长不错,但作为衡量公司盈利能力和产品竞争力重要体现的毛利率却整体呈现走低趋势且弱于同行,无疑让其业绩成长性隐忧暗藏。

数据显示,在2020年至2023年间,大昌科技综合毛利率分别为21.64%、19.62%、17.11%、17.27%,同行平均水平分别为21.75%、19.44%、18.30%、19.48%,除了2021年外均低于同行,且整体上呈现走低趋势。

在首轮问询中,深交所就要求说明期后产品定价及变化情况、原材料市场价格变动情况等,说明毛利率是否存在持续下滑的风险。

而针对2021年、2022年新产品毛利率低于成熟产品,深交所又进行了追问,要求说明新产品是否具有创新性和竞争力,是否存在毛利率持续下滑的风险。

"通常而言,监管层对所质疑的问题在IPO企业进行回复后未获得其认可,会在此后的问询中不断就同一内容反复追问,显然大昌科技毛利率就是这一情况,这也从侧面说明大昌科技的回复并没有成功打消监管层的疑虑,毕竟毛利率下滑直接带来的后果就是盈利能力的变弱",上述投行人士分析指出。

实控人外甥任职董事会秘书惹眼

因“此” 实控人好友入股背景被追问

此番递表,除了深度捆绑奇瑞汽车外,实际控制人三名亲属在公司持股任职的情况也引起了深交所的高度关注。

招股书显示,钟华山持有公司57.69%的股份,被认定为公司控股股东、实际控制人。值得注意的是,其三名亲属程超、陈桂月、陈桂平也在公司任职持股,钟华山与程超、陈桂月、陈桂平为舅甥关系,其中陈桂平与陈桂月为姐妹关系。

慧炬财经注意到,程超持有400.00万股持股比例为3.07%,任公司董事、副总经理、董事会秘书,并兼任广州中益常务副总经理;陈桂月持有125.00万股持股比例为0.96%,报告期期初至今,任公司董事、市场开发部部长、计划仓储部部长,并先后担任芜湖中瑞计划仓储部部长、营销部部长、总经理助理;陈桂平持有5.00万股持股比例为0.04%,报告期期初至今,任人力资源部员工。

上述情况,就引发了深交所对于公司治理结构有效性,以及实际控制人亲属持股锁定期是否符合要求的质疑。

三名亲属携手掌控大昌科技是否存在内部治理结构有效性的风险,目前尚难以判定,但可以预测的是,一旦大昌科技IPO顺利成行,迎接它的不仅是3.74亿募集资金的补给,更有实控人这三名后辈的资本狂欢。

"在上市公司治理中,董事会秘书发挥着至关重要的作用,是公司治理完善的重要保障,而这个重要岗位由实控人亲属担任,公司治理的有效性、能否独立履职及是否具备胜任能力,还就需要大昌科技进一步做出解释",上述投行人士进一步分析指出。

此外,招股书中股东高宏持有的公司255万股股份因强制执行处于冻结状态也格外惹眼。

慧炬财经发现,相关执行案件涉及长春鑫洋企业管理咨询有限公司(以下简称长春鑫洋)520万元借款及其利息、正大新材550万元借款及其利息,其中长春鑫洋为实际控制人钟华山担任董事且持股10%企业。

目前法院已裁定高宏持有的80万股股份归竞买人仉凤梧所有,持有的315万股股份归执行申请人韩馥羽所有。

那么高宏是何许人也呢?

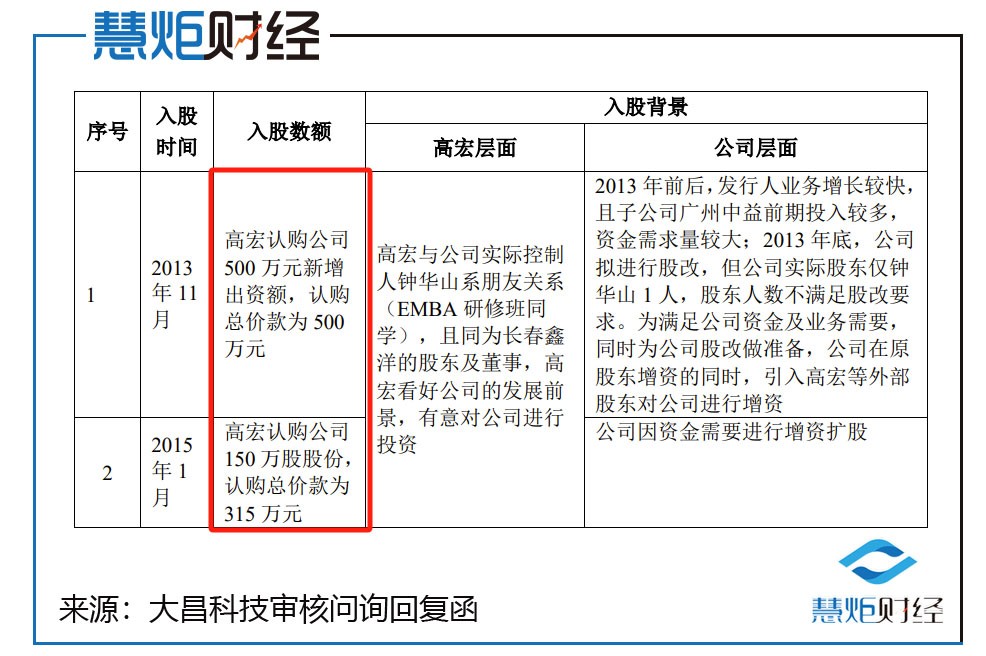

翻阅招股书,慧炬财经注意到,高宏是于2013年和2015年透过两次增资入股大昌科技的。

2013年11月,高宏以500万元认购了大昌科技500万元新增出资额,每一元出资额的认购价格为1元;2015年1月,高宏又以315万元认购了大昌科技150万股股份,每股认购价格为2.1元。

在这两次大昌科技发展需要资金之机,高宏均适逢其时紧随实控人钟华山增资入股,不难看出二者之间关系的亲密程度。

对于入股原因,大昌科技解释为,2013年底,公司拟进行股改,但公司实际股东仅钟华山1人,股东人数不满足股改要求。为满足公司资金及业务需要,同时为公司股改做准备,公司在原股东增资的同时,引入高宏等外部股东对公司进行增资。

而事实上,高宏与钟华山的关系非同一般,二人此前不仅是EMBA研修班同学,还曾经同为长春鑫洋的股东及董事。

在更早前的2012年8月,为了开展小额贷款业务,高宏作为主要发起人,与钟华山、陈桂月等8名自然人共同设立了长春鑫洋——高子健持股60%,钟华山、陈桂月、吴召平、金周飞分别持股10%。自2014年起长春鑫洋已经无实际经营,其经营范围于2019年2月变更为企业管理咨询。

而高宏此番因长春鑫洋相关债务导致股份冻结,主要是高宏为长春鑫洋的借款债务提供了保证担保,但高宏未履行相应的担保责任,债权人对其持有的公司股份进行了执行冻结。

事情起因为,2016年12月,高宏为长春鑫洋企业应向韩馥羽偿还的520万元借款本金及利息等债务提供了保证担保。因长春鑫洋未及时偿还债务,韩馥羽将高宏、长春鑫洋诉至吉林省长春市中级人民法院(以下简称"长春中院"),要求长春鑫洋偿还全部借款本金及利息,高宏承担连带清偿责任。

在问询中,深交所就要求说明高宏入股背景,是否曾参与公司日常生产经营;相关执行案件与公司是否存在关联,是否可能涉及刑事案件,案件最近进展及相关股份被强制处置的风险情况,如股份被强制处置是否可能导致公司股权结构、生产经营和公司治理发生重大变化。

虽然财报更新季已结束,但创业板IPO撤回潮依然汹涌,从7月1日至今已有10家企业撤回,在此情况下,身负三轮问询的大昌科技能否如愿闯关上会乃至最终上市,慧炬财经将持续关注!

本文作者可以追加内容哦 !