买量市场的「半壁江山」。 |

整理/秋秋

没想到,微信小游戏已经在两年内长成了庞然大物。

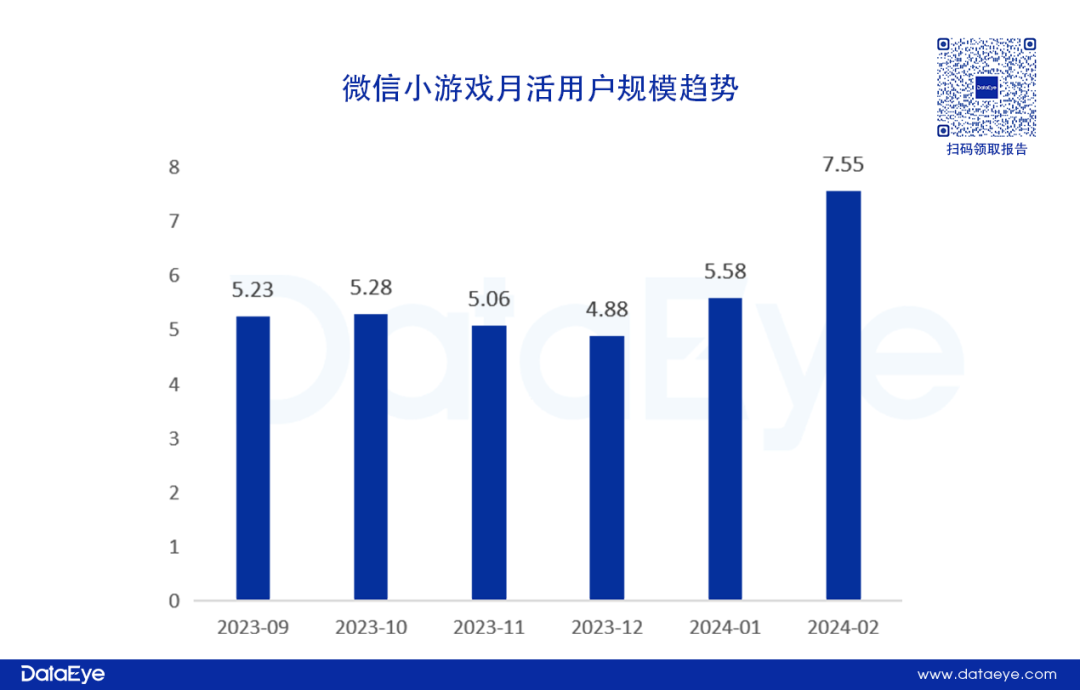

此前葡萄君曾分享过DataEye的微信小游戏Q1报告,里面提及今年2月,微信小游戏的月活已经达到了7.55亿,超过了手游APP行业;

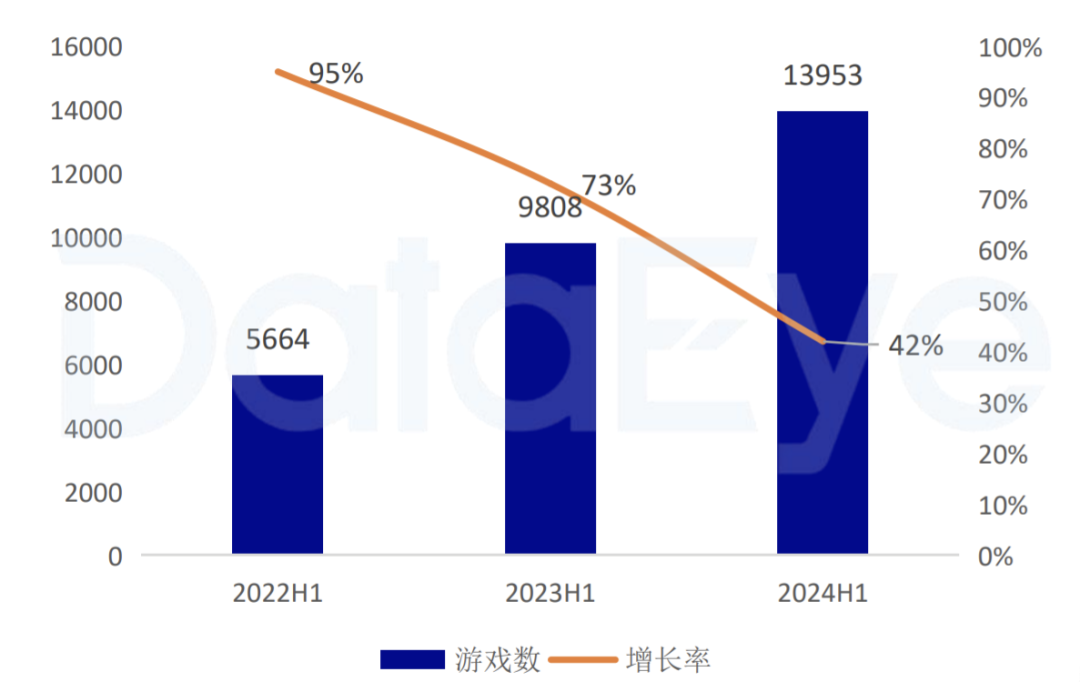

如今,DataEye又发布了《2024上半年大陆市场手游效果广告白皮书》,表示上半年微信小游戏在投数量已经达到了1.39万款,逼近手游行业的1.46万款。

以下为报告的重点内容分享:01

微信小游戏: 素材量两年翻了20多倍报告显示,上半年微信小游戏参投数量超过1.39万款,同比增长约42%,已经逼近同期手游APP投放数量。报告称该情况背后,是不少APP端中小厂商转战小游戏,特别是IAA小游戏的趋势。

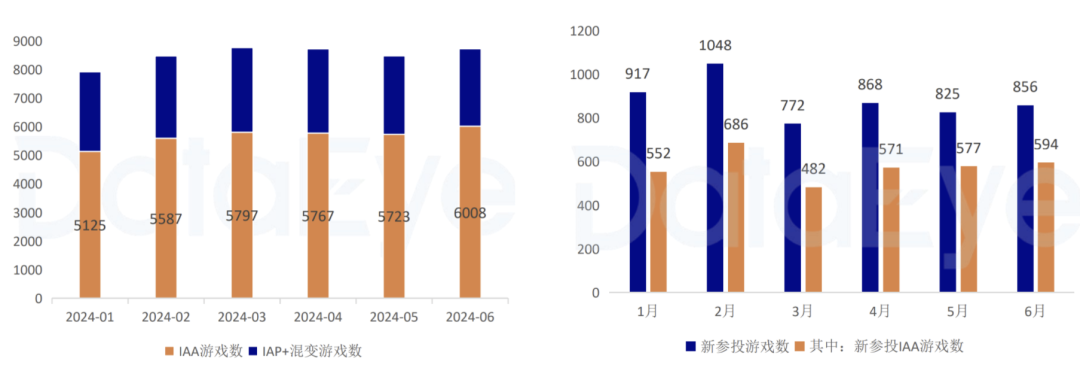

按月度来看,2024上半年微信小游戏月均投放数在8500款左右。其中,IAA游戏(In-App Advertising/广告变现/超休闲游戏)占比超过6成,且持续小幅增长;同时半年约有5200款微信小游戏参投,新增峰值位于春节期间。

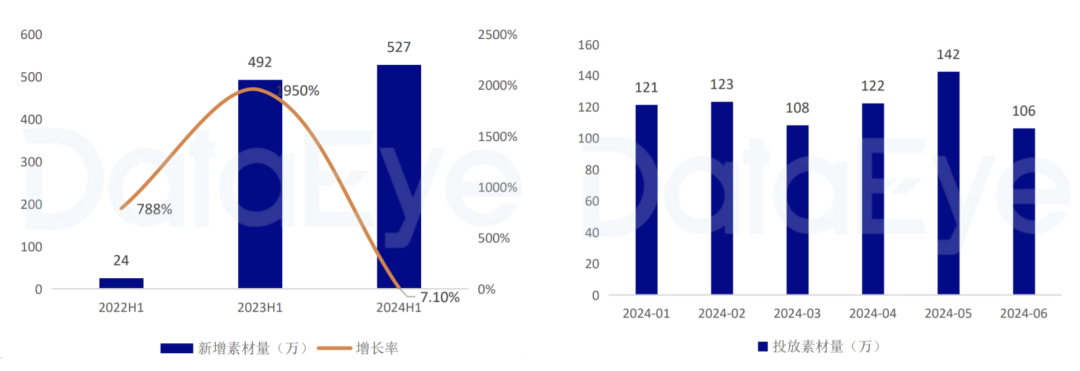

素材方面,上半年微信小游戏新增素材数量约527万,再创新高,但增速下滑至7%。报告称变化原因为,微信小游戏生命周期短,高度依赖投放,因此在频繁地投放策略调整下,素材总量反而容易增长乏力。

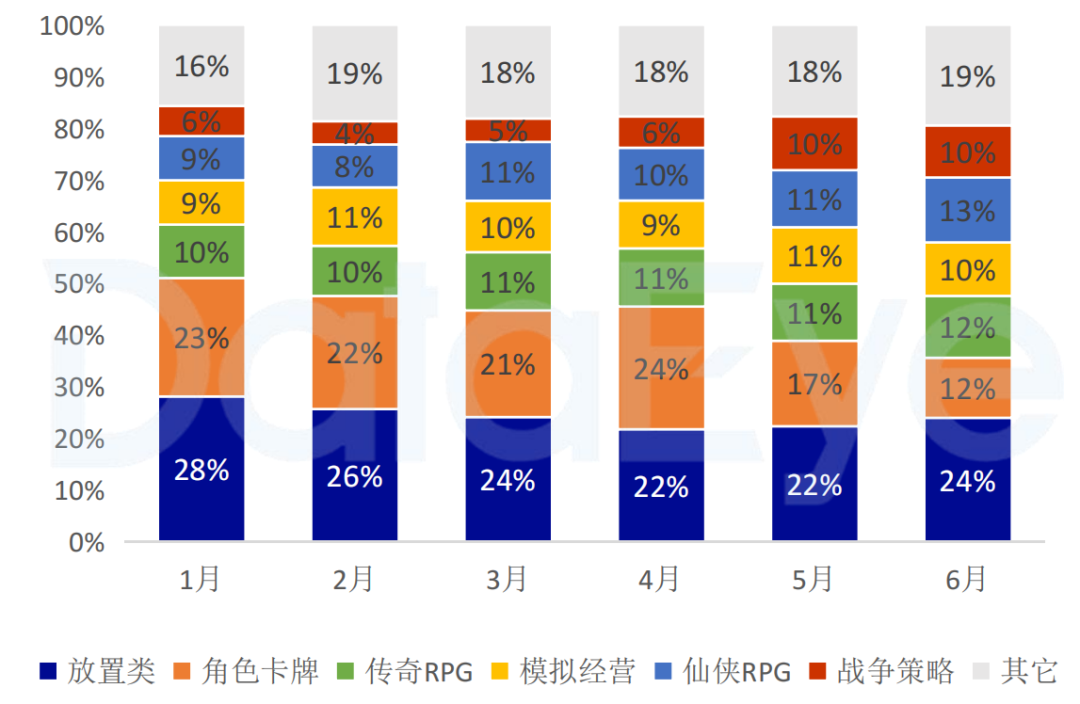

按不同投放类型的消耗金额来看,放置(含开箱)、角色卡牌、传奇RPG、模拟经营和仙侠RPG类游戏仍保持较高的投放占比。

其中放置(含开箱)消耗金额占整体的22%,但进入Q2后明显下滑,主要原因是《咸鱼之王》的消耗下滑;角色卡牌类消耗金额占比接近腰斩,从1月的23%降低至6月的12%;战争策略类则从2月的4%,上升至6月的10%,原因主要为《无尽冬日》的带动。

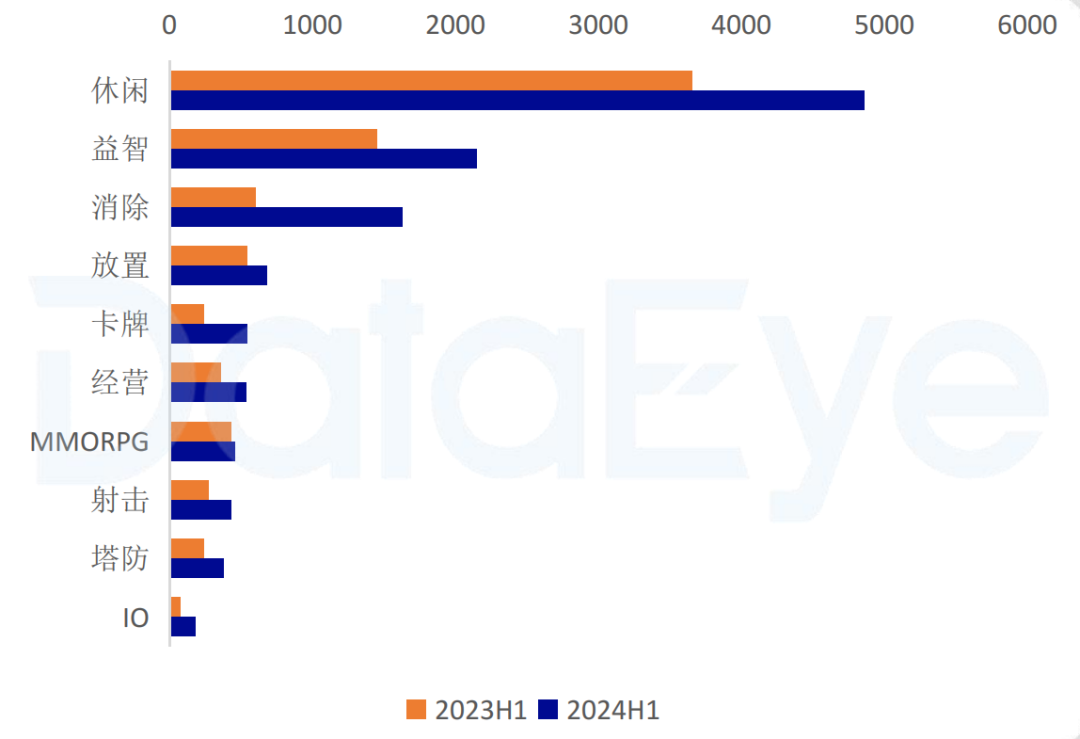

从投放玩法来看,休闲、益智类有超5000款在投,约占总数的1/3;此外,消除玩法投放数量大幅增长。其中,《羊了个羊》带火的堆叠式三消依然火爆,比如《抓大鹅》《来消除吧》和麻将类消除小游戏。

02

哪些小游戏在买买买?聚焦产品来看,上半年微信小游戏投放榜TOP 3分别为《寻道大千》《向僵尸开炮》《这城有良田》,其中《寻道大千》期内投放素材数达到150万组,与第2名差距较大——与APP投放榜单不同,小游戏投放榜单排名,几乎与其对应的热度、畅销榜排名相匹配,从侧面证明了买量对微信小游戏的贡献。

但这也导致了微信小游戏买量竞争的残酷性。对比去年同期榜单,仅有《我是大东家》仍位列投放榜TOP 10,原本投放榜第1的《咸鱼之王》,则已经排到了榜单第12位。

同时,报告还列举了微信小游戏放置(含开箱)、卡牌、MMO、模拟经营、策略共五个细分品类的产品投放情况:

放置(含开箱)品类

从素材投放量来看,1-4月素材投放量稳定,5-6月平均投放素材超过60万;投放TOP 10中,有四款为三七互娱旗下产品,包括排名第1的《寻道大千》、第3的《灵魂序章》、第5的《灵剑仙师》和第6的《无名之辈》。其他游戏排名如下:

卡牌类

卡牌赛道投放素材在上半年呈现持续下滑的态势,6月投放素材量不足1月的一半。投放TOP 10中,《几何王国》以8.7万组素材超过《咸鱼之王》,登顶赛道投放素材量榜首。

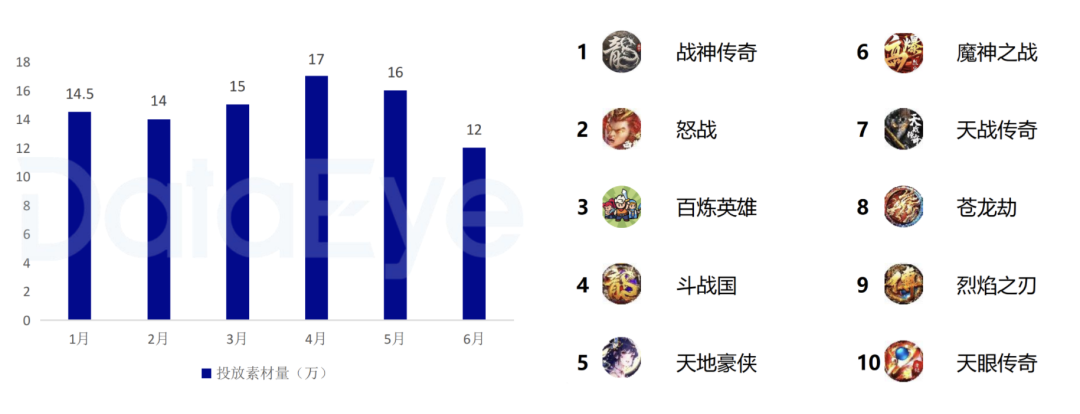

MMORPG

从题材来看,MMO头部投放产品以传奇题材为主,魔幻题材次之,仙侠题材最少。投放TOP 10中,传奇产

品占据9个席位,其中《战神传奇》以7万组素材数量登顶榜首;轰隆隆like的《百炼英雄》则是上半年的赛道黑马。

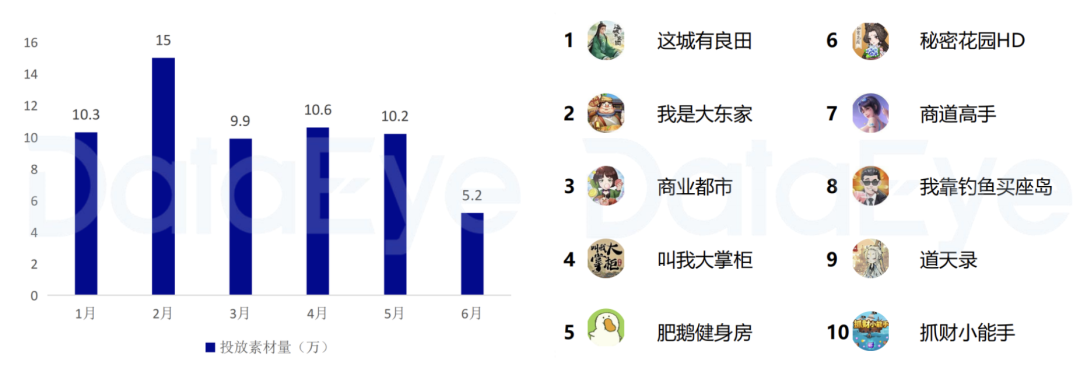

模拟经营

模拟经营赛道整体表现格局明显,头部厂商竞争, 中小厂商稳定投放抢量。投放TOP 10中,益世界旗下三款产品包揽前三,《这城有良田》以14万条素材登顶;豪腾旗下两款产品进入投放数量TOP10,分别是第5的《肥鹅健身房》以及第9的《道天录》。

策略

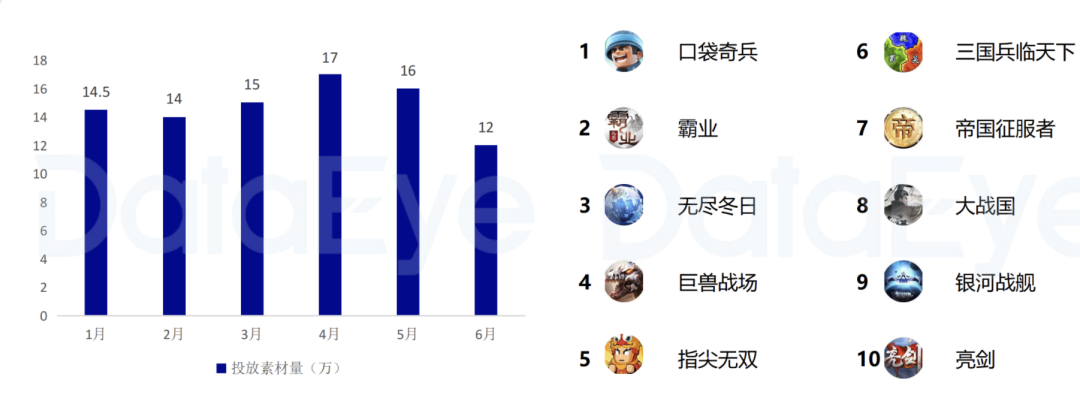

上半年策略小游戏赛道表现突出,其一为《无尽冬日》登顶小游戏畅销榜榜首;其二为《巨兽战场》手转小后,稳定在畅销榜 TOP 50内。投放TOP 10中,《口袋奇兵》《霸业》《无尽冬日》,分别以4.3万、2.3万和1.9万组素材,位列赛道投放榜前三。

03

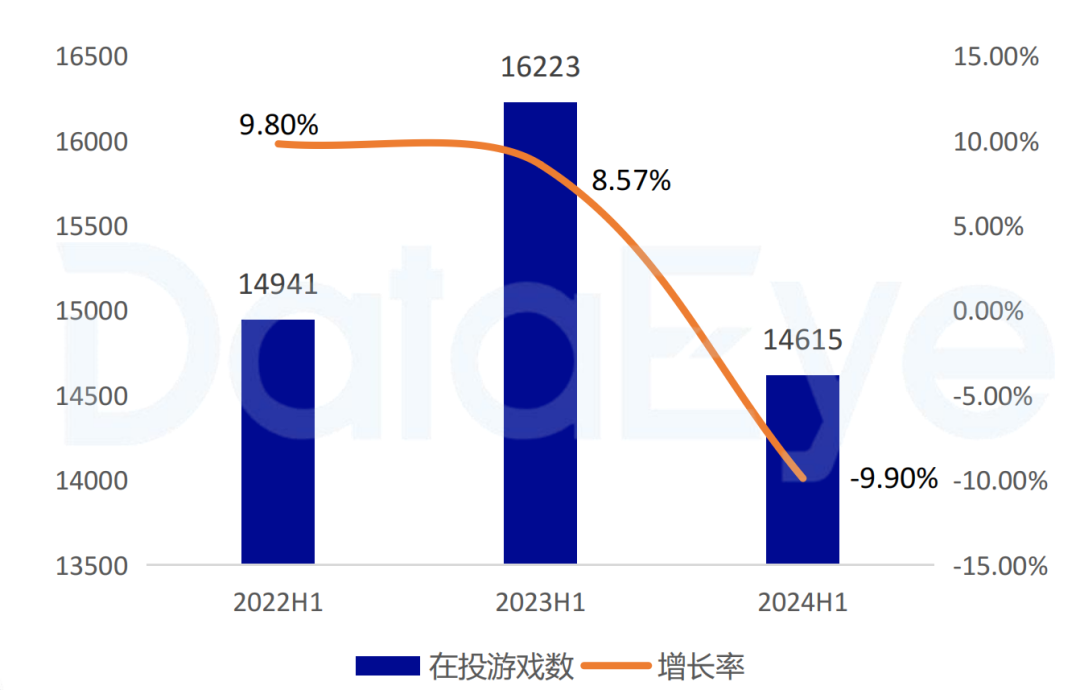

手游:用更少游戏,投出更多素材手游方面,上半年在投游戏数达到了近3年最低,仅为约1.46万款,同比下滑9.9%。

报告称下滑的原因,一方面是投放市场竞争激烈,很多转而做效果型达人营销等其它方式获量,特别是大DAU游戏的持续出现,挤压了MMO和中小游戏的获量空间;另一方面是一大批中小游戏企业(特别是专做IAA的企业)转型做小游戏。

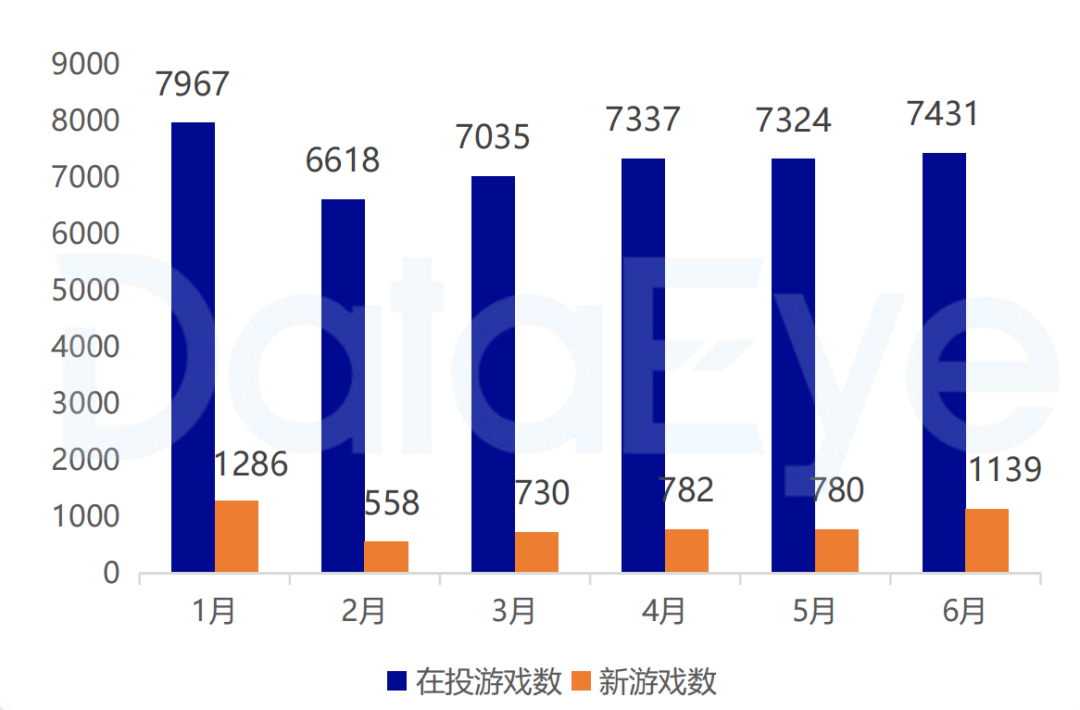

新游方面,2024上半年新参投的手游超过5200款,占比总数的36%,与去年同期相比有所提升。但报告显示,新游主要是IAA产品,所以受到买量价格、流量峰谷波动影响较大。

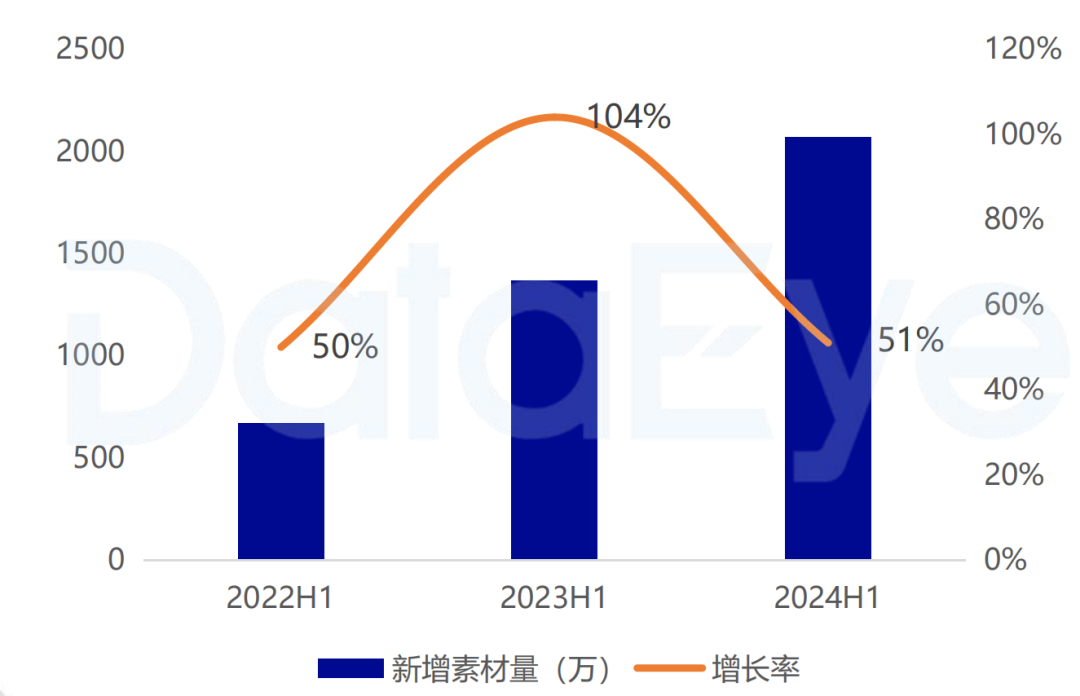

素材方面,上半年手游投放的新素材量(视频+图片,去重)再创新高,约2070万条,对比去年同期增长约为51%。报告称主要为大厂游戏持续入局投流带动,让“更少的游戏,投出了更多的素材”。

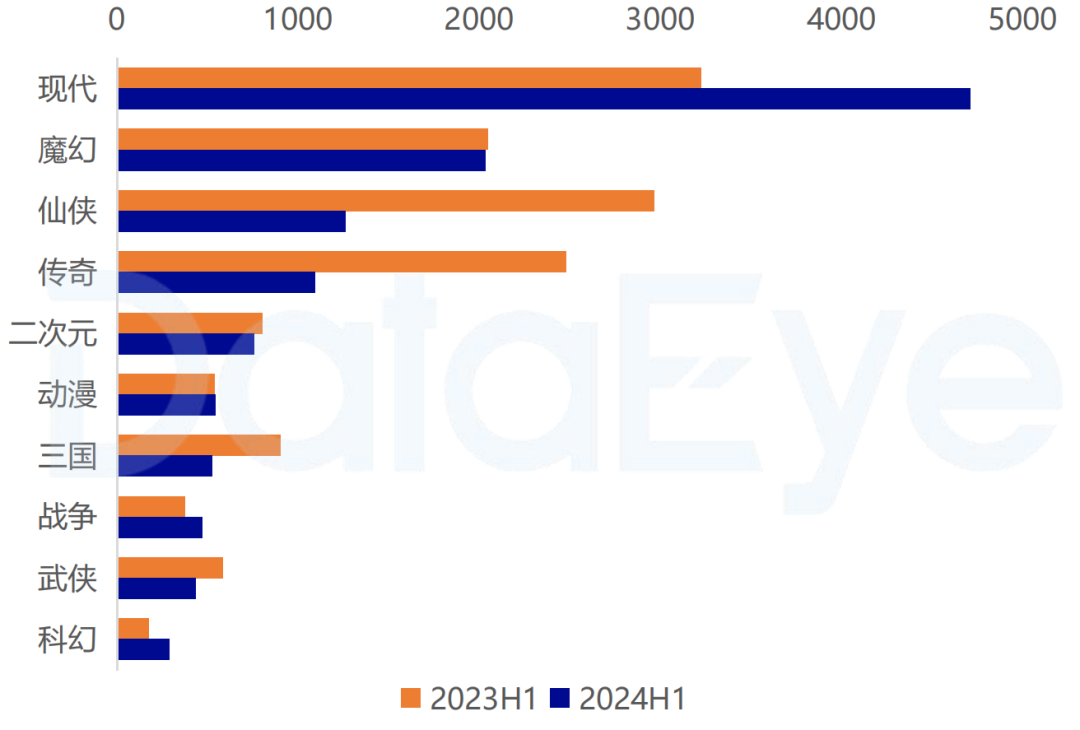

从投放题材来看,上半年现代题材投放素材大幅增长,主要是网赚、休闲、益智类游戏,可能由于其素材成本低,且随着“星广联投”的盛行,以及真人素材成本的降低,可以快速制作各类素材投放。

仙侠、传奇、三国题材总投放素材下滑明显,主要原因是获量价格高,一些老产品投不动、新产品难入局;此外类似产品受到大DAU游戏冲击明显。

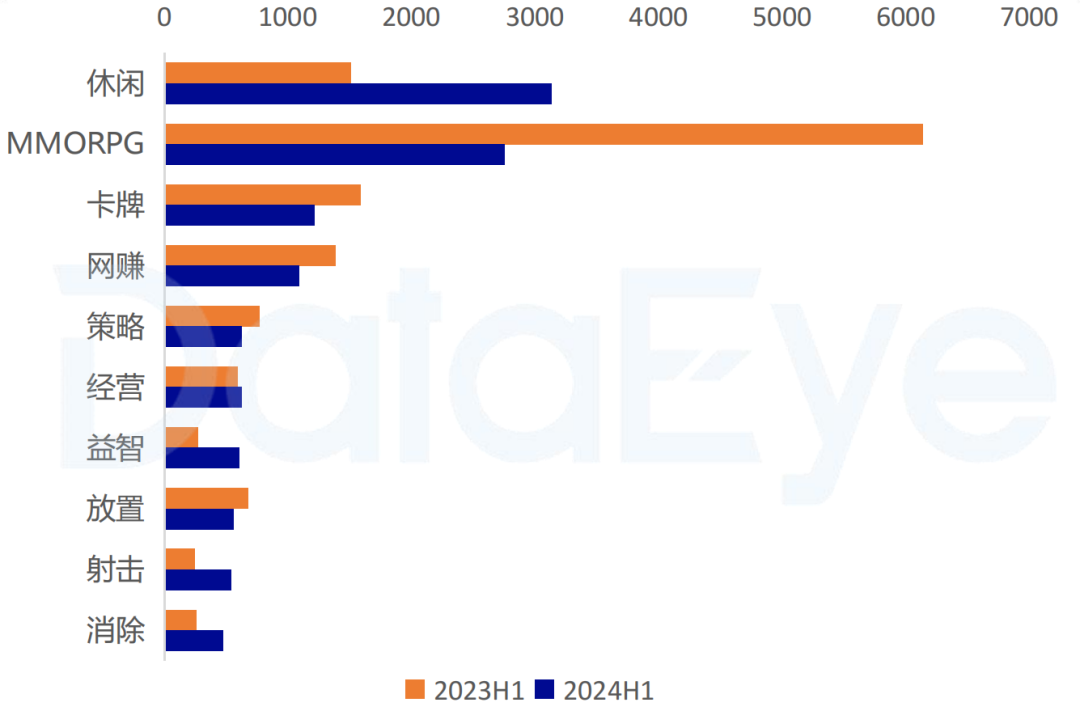

从投放玩法来看,休闲手游APP(不含网赚、益智、消除)增长迅速,跃居第一;MMO(含回合制MMO)手游APP腰斩,滑落第二;卡牌、网赚、策略则略微下滑,紧随其后。

上半年,大DAU新游持续发力,《DNF手游》《元梦之星《恋与深空》《三国谋定天下》等游戏虹吸大量玩家,严重挤压了MMO(特别是依赖投流的“传统MMO”)的投流空间。

04

小游戏都买到了手游的地盘?聚焦产品来看,今年新游素材投放量强势,TOP 20中新游占比为40%。其中今年新游《向僵尸开炮》登顶投放榜,6月上线的《野兽领主:新世界》空降第三。

而且我们能发现,今年上半年头部投放量产品洗牌明显,虽然SLG产品依旧是投放市场的主力,但依旧有不少微信小游戏进入了APP投放榜单,包括第一的《向僵尸开炮》、第6的《最强祖师》等。

报告还列举了武侠&仙侠MMO、传奇MMO、策略SLG和二次元共4个细分品类的产品投放情况:

1、武侠&仙侠MMO

武侠&仙侠MMO(含回合制)在今年Q1投放表现强势,月均投放素材超过54万。或是基于传统买量大类,在春节档前后增加投放抢量。投放TOP 10中,《斗罗大陆:史莱克学院》《热血江湖》《逆水寒》手游排名前三。

2、传奇MMO

传奇MMO上半年素材量呈现持续下滑的趋势,6月素材量不足1月的1/5。这可能是受到了传奇版权规范化影响,拥有授权的厂商逐渐成为投流主要参与者。投放TOP 10中,《骷髅传奇》在1、2月投放强势,单日素材量突破3万组,登顶传奇MMO投放榜。

3、策略SLG

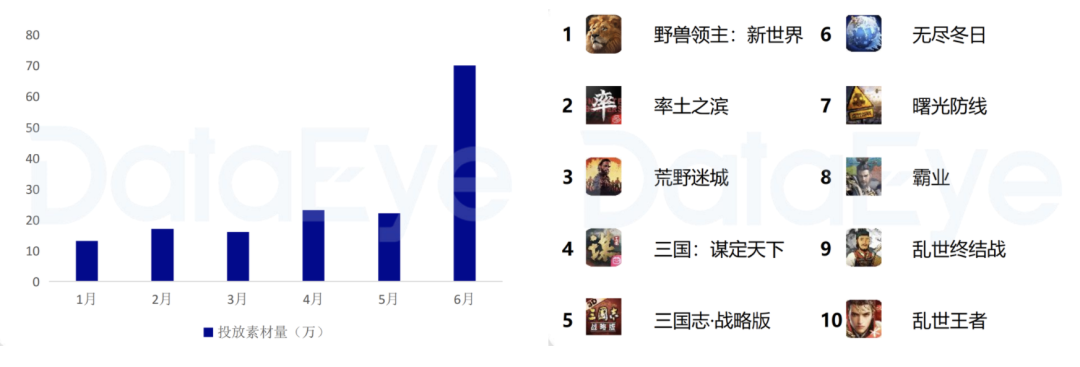

上半年1-5月策略赛道素材量相对稳定,主要由《率土之滨》《三国志·战略版》《霸业》贡献。直到6月,《野兽领主:新世界》《三国:谋定天下》两款新品切入市场,使得赛道单月素材量翻倍。

投放TOP 10中,6月上线的《野兽领主:新世界》空降榜首,B站《三国:谋定天下》排名第4;同时老产品依然有不俗的投放素材表现,《三国志·战略版》《率土之滨》仍位列投放榜TOP 5。

4、二次元

该赛道1月投放素材视频+图片70万,但春节过后整体下滑,Q2新游增多,素材量略微回暖但总体偏低。投放TOP 10中,米哈游两款产品进入TOP 5, 腾讯《白荆回廊》排名第6,《出发吧麦芬》国服上线后维持稳定投放,空降投放榜第7名。

本文作者可以追加内容哦 !