(图源:晶澳科技官网)

7月5日晚,光伏龙头晶澳科技发布了2024年半年度业绩预告,预计上半年净亏损8亿元-12亿元,上年同期盈利48.13亿元;预计扣除非经常性损益后的净利润为亏损7.60元-11.60亿元,上年同期盈利51.63亿元。

对于业绩变动的原因,晶澳科技表示,报告期内,公司虽充分发挥自身的全球市场营销服务网络优势和品牌优势,电池组件出货量同比大幅增加,但光伏市场竞争加剧,光伏产品价格持续下跌,使得主营业务毛利大幅下降和存货跌价准备大幅上升,导致净利润为负值。

同一天,晶澳科技还披露了2024年累计新增借款的情况。公告显示,截至2023年末,晶澳科技归属于上市公司股东的净资产为3,511,618.33万元,2024年1-6月公司累计新增借款金额2,449,399.96万元,占2023年末归属于上市公司股东的净资产的69.75%。新增借款中,有2,112,280.79万元是银行借款,337,119.17万元是非银行借款余额(含委托贷款、融资租赁、信托、小额贷款、其他借款等)。

晶澳科技称,新增借款是为了满足公司日常生产经营需要,符合公司整体生产经营规划,有利于促进现有业务的持续稳定发展。截至本公告披露日,公司经营状况稳健,各项业务经营情况正常,所有债务均按时还本付息,上述新增借款不会对公司偿债能力产生重大不利影响。

晶澳科技是中国光伏龙头企业,2023年其业绩大幅增长。

据中国网财经2024年5月27日报道,晶澳科技2023年实现营收815.56亿元,同比增长11.74%;实现归属于上市公司股东的净利润为70.39亿元,同比增长27.21%。

2023年8月,晶澳科技推出股权激励计划,业绩考核目标是2023年的净利润不低于95亿元或实现营收不低于1000亿元。这意味着晶澳科技业绩并未达标。

晶澳科技也在今年2月发布公告称,鉴于实施激励计划以来,公司预期经营情况与激励计划公司层面业绩考核目标的设定存在偏差,预计实现激励计划各考核期公司层面业绩考核目标的难度较大,继续实施股权激励计划难以达到原计划的激励目的和效果,经公司审慎研究决定终止此次股权激励计划。

今年一季度,晶澳科技的业绩大幅下滑,其中营收159.71亿元,同比下滑22.02%;净利润-4.83亿元,同比下滑118.70%;扣非净利润-3.69亿元,同比下滑114.81%。

综合业绩走势,有券商调低晶澳科技的盈利预期。近期,浙商证券发布研报称,考虑到组件价格处于历史低位,公司盈利阶段性承压,下调公司2024-2025年的净利润分别为24.98亿元和50.03亿元,前值分别为116.15和139.32亿元,同时,维持“买入”评级。

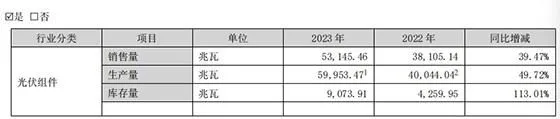

资料显示,晶澳科技的收入主要来源于销售光伏组件。截至2023年底,公司组件产能95GW,硅片与电池产能达组件产能的90%左右。2023年,晶澳科技光伏组件收入781.75亿元,同比增长11.13%,毛利率提升至18.28%。不过期末库存量同比增长113.01%至9073.91兆瓦。

截至2023年期末,晶澳科技存货为144.72亿元,同比增长21.52%,创近3年新高。

即便如此,根据规划,晶澳科技仍在扩产,预计产能一体化程度将进一步提升,2024年末各环节产能均超过100GW。

关于扩产节奏,晶澳科技管理层在业绩会上表示,结合公司发展战略,将在优化国内产能的同时进一步结合市场营销策略积极布局海外产能。例如,义乌PERC电池产能已经启动升级改造,越南会形成6GW一体化产能,美国2GW组件预计在今年三季度投产;公司目前已经调研考察欧洲,后续根据市场需求选择在欧洲建设供应链。

晶澳科技境外市场在营收中的贡献要高于境内市场。2023年,公司在境内市场实现收入371.28亿元,在营收中占比45.5%;境外市场的收入为444.28亿元,在营收中占比54.5%。其中,美洲市场的营收为135.72亿元,在营收中的占比为16.64%。(中国网财经)

本文作者可以追加内容哦 !