本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议  近期,随着车路云一体化相关政策持续推进,车路云一体化、低空经济两大新兴产业似乎正在展开一场你追我赶的激烈角逐。 那么,车路云与低空经济,谁的机会更大?两者产业链的异同点又有哪些? 7月6日,国联证券包承超团队从政策进度、产业化进展、产业链环节、市场空间以及市场表现等维度对这两大新兴产业进行了对比分析。该团队认为:

近期,随着车路云一体化相关政策持续推进,车路云一体化、低空经济两大新兴产业似乎正在展开一场你追我赶的激烈角逐。 那么,车路云与低空经济,谁的机会更大?两者产业链的异同点又有哪些? 7月6日,国联证券包承超团队从政策进度、产业化进展、产业链环节、市场空间以及市场表现等维度对这两大新兴产业进行了对比分析。该团队认为: 政策视角看,车路云政策体系更完善,低空缺乏标准文件。产业化进展视角看,车路云产业化阶段和招标进度略快于低空经济。

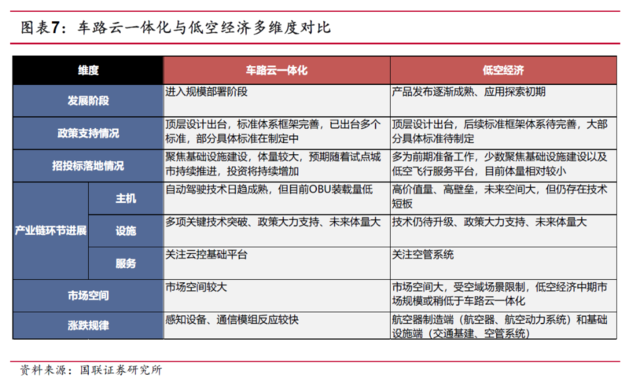

产业链各环节对比来看,我们将车路云一体化和低空经济产业链均拆分为主机制造端、基础设施端、服务平台端三个板块,基建均为产业发展基础,是前期重点方向。

市场空间来看,低空经济和车路云均作为现有交通体系的升级,长期体量均较大,但受空域场景限制,低空经济中期市场规模或稍低于车路云一体化。

市场端表现来看,车路云、低空经济在事件催化带动行情启动后,基建端细分行业均显著走强。

车路云VS低空经济

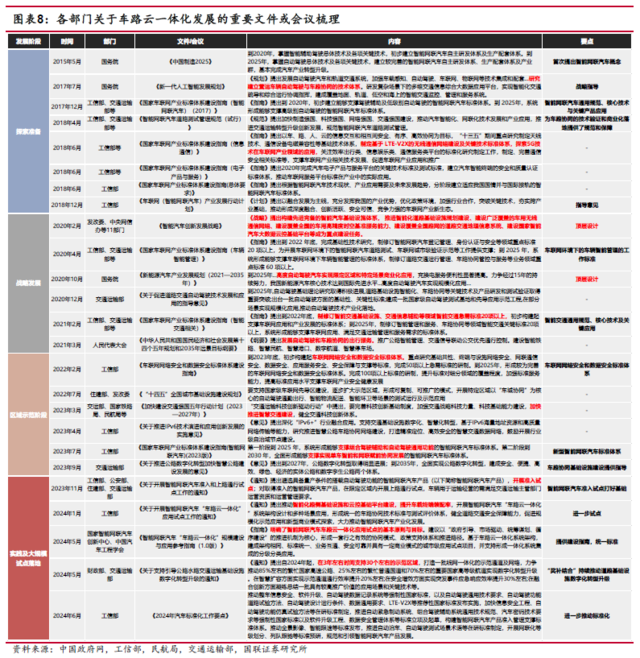

车路云VS低空经济1.政策端进度包承超团队认为,车路云政策体系更完善,低空缺乏标准文件:

智能网联汽车概念于2015年提出,经历多轮的标准体系建设后,在2020年发布顶层设计文件,目前已处于大规模试点落地阶段。低空经济的概念虽在2010 年就已提及,但早期政策重点围绕监管,导致产业进展推进相对缓慢;目前顶层设计落地不久,尚未进入大规模试点阶段。

值得注意的是,车路云一体化建设已有更详细的标准框架体系,低空经济有待进一步落定。

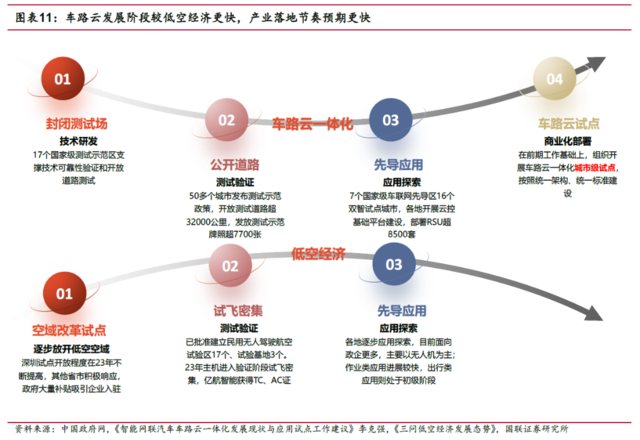

2.产业化进展: 该团队认为,车路云产业阶段和招标进度均领先低空经济:

2.产业化进展: 该团队认为,车路云产业阶段和招标进度均领先低空经济: 从技术研发→测试验证→应用探索→商业化部署四个阶段来看,车路云一体化产业经历了封闭测试场、公开道路、先导应用、车路云试点四个阶段,低空经济在空域改革试点、密集试飞、先导应用后,仍未进入大规模试点。对比已发布招投标项目,短期车路云一体化在路侧感知、网联、云控等基础设施的实际建设;招投标项目金额和规模;地方政府资金支持力度三个方面均领先于低空经济,侧面也能够反映车路云产业进度更快。

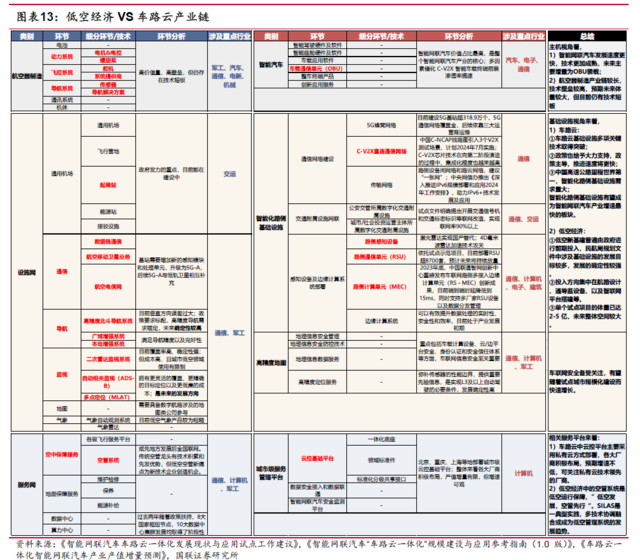

3.产业链对比: 包承超团队认为,车路云和低空经济的基建端是前期重点方向,且车路云一体化和低空经济产业链较为类似,均可拆分为主机制造端、基础设施端、服务平台端三个板块。具体如下:

3.产业链对比: 包承超团队认为,车路云和低空经济的基建端是前期重点方向,且车路云一体化和低空经济产业链较为类似,均可拆分为主机制造端、基础设施端、服务平台端三个板块。具体如下: 1)主机制造端:智能网联汽车发展速度更快,技术更成熟,未来主要增量为OBU 装载;航空器制造产业链较长,技术壁垒较高,预期未来体量大,但目前仍有技术短板。2)基础设施端:智能化路侧设施关键技术突破、政策推进快、场景需求大,有望成为车路云一体化中增速最快的板块;低空相关基建前期由政府投入,集中在航路设计、通导监设备、智联网平台搭建等,未来空间大但建设节奏慢。

3)服务平台端:云控平台产值增量有限,但增速可观;空管系统是低空运行的保障,贯穿低空经济发展的始终。

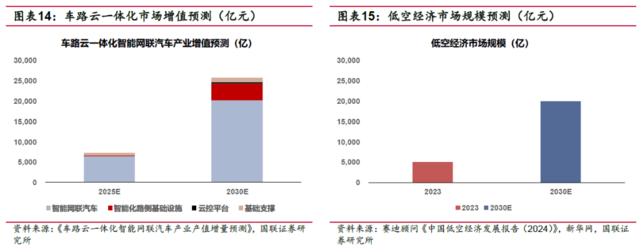

4.市场空间对比 包承超团队认为,市场空间方面,受空域场景限制,低空经济中期市场规模或稍低于车路云一体化:

4.市场空间对比 包承超团队认为,市场空间方面,受空域场景限制,低空经济中期市场规模或稍低于车路云一体化: 对比车路云一体化和低空经济整体市场规模预测,到2030年,预计车路云一体化产业链整体市场规模达到2.6万亿元,而低空经济产业链整体市场规模约2万亿元,车路云整体规模更大。

本文主要内容来自国信证券7月6日研报《对比低空经济,看车路云一体化的机会——产业面面观第23期》,分析师:包承超 (作者:高智谋,华尔街见闻)

本文主要内容来自国信证券7月6日研报《对比低空经济,看车路云一体化的机会——产业面面观第23期》,分析师:包承超 (作者:高智谋,华尔街见闻)

追加内容

本文作者可以追加内容哦 !