作者|睿研消费 编辑|Max

来源|蓝筹企业评论

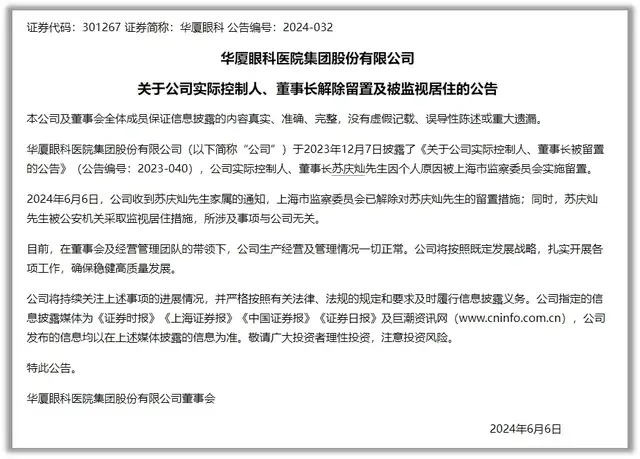

华厦眼科实控人苏庆灿因个人原因被实施留置半年后,2024年6月6华厦眼科医院集团股份有限公司(简称“华厦眼科”,301267.SZ)发布了《关于公司实际控制人、董事长解除留置及被监视居住的公告》。经过近半年的调查和审查人总算是出来了,但还是被监视居住。至于具体因何留置,也并未公布。苏庆灿及其一致行动人持有华厦眼科超60%的股份,此事件备受市场关注。

截至7月8华厦眼科股价报收19.60元/股,市值仅为164亿元了,2023年3月市值巅峰时曾高达530亿元。

根WIND资讯数据统计,7月1日至8日,华厦眼科通过转融通出借累计成交45.37万股,出借期限为14天。这种操作一般来讲是股东不改变股权票所有权的前提下,为了盘活资产,赚取投资收益的行为,在市场上也被称为“做空”。目前参考主板股票出借业务采固定期取限,一般期限为3天、7天、14天、28天与182天,出借期限对应的收益为1.5%、1.60%、1.70%、1.85%、2.00%。

低调的实控人始终坚持闷声发财的准则

莆田人苏庆灿,早年从事进出口贸易生意,并无从医背景。2001年厦门眼科中心着手改制,苏庆灿介入,直到2003年,苏庆灿通过改制,拿下厦门眼科中心的控制权。当时的转让价格为1708万元,还不到其无形资产评估值的一半。

华厦眼科起源于厦门,是一家专注眼科专科医疗的大型民营连锁集团,前身为厦门眼科中心,是由“福建眼科第一刀”之称的洪荣照领衔,也是当地公认的效益最好的公立医院之一。借助厦门眼科中心的强大实力瞬时在福建省内打响了知名度。而厦门眼科也一直是华厦眼科的重要收入支撑。

2006年,厦门眼科中心和厦门大学合作,该中心也成了厦门大学附属厦门眼科中心。改制过程疑点重重,《南方周末》等媒体曾刊发《厦门眼科中心:一家莆田系医院的成长史》、《被贱卖的三甲医院:厦门眼科中心改制内幕》等数篇重磅报道,质疑出售的必要性、流程的合规性、价格的公允性等方方面面。

但苏庆灿本人与华厦眼科从未公开直接回应。

截止 2023 年上半年,华厦眼科已在全国 18 个省及直辖市运营 57 家医院和 52 家视光中心。实际控制人苏庆灿苏世华,第一大股东华厦医疗投资(厦门)有限公司,第一大股东(持股比例)30.45%

超募巨额资金 理财产品最受青睬

2020年公司开设的 53 家眼科专科医院中,有 24 家眼科专科医院处于亏损状 态。上市前,华厦眼科卖出部分业绩表现不佳的医院;并于2021年及2022年,新设、增资及收购数家业绩表现较好的眼科医院,优化了整体业绩表现。

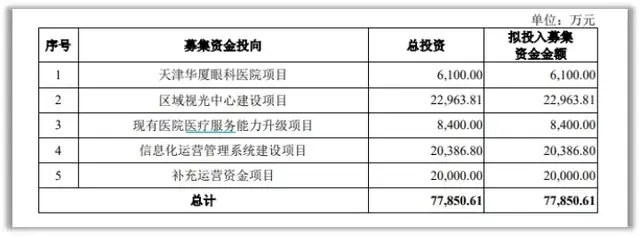

2022年11月7日在深交所挂牌上市,计划募集7.79亿元,实际募集30.53亿,超募22亿元,扣除发行费用后,实际募资净额为27.68亿元。

2024年4月24日召开第三届董事会会议,审议并通过了《关于使用部分闲置募集资金进行现金管理及使用部分闲置自有资金购买理财产品的议案》,同意本次用不超过人民币21.51亿元(含)闲置募集资金进行现金管理和不超过人民币18.00亿元(含)闲置自有资金购买理财产品。

门诊量、手术量与老大爱尔眼科相差甚远

虽然是老二,但与老大爱尔眼科市值相比相差近6倍,收入相差近5倍,门诊量相差8倍,手术量相差3倍。

2023年爱尔眼科年实现门诊量1510.64万人次,同比增长34.26%;手术量118.37万例,同比增长35.95%;

2023年华厦眼科实现门诊量超186万人次,同比增长约21%;手术量超37万例,同比增长约23%。

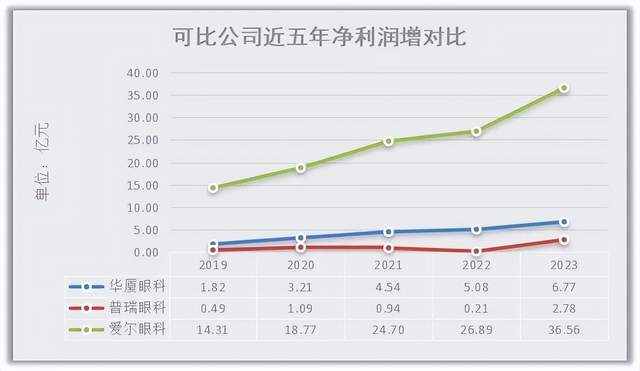

根据财报显示,2019年至2023年,华厦眼科营业总收入分别实现24.56亿元、25.15亿无、30.64亿元、32.33亿元和40.13亿元,年复合增长率为13.33%,爱尔眼科与普瑞眼眼科近五年的年复合增长率为20.52%和21.72%,华厦眼科增速最弱。

2019年至2023年,华厦眼科净利润分别实现1.82亿元、3.21亿元、4.54亿元、5.08亿元、6.77亿元,年复合增长率为32.31%;可比公司爱尔眼科与普瑞眼眼科近五年的年复合增长率为27.19%和53.61%,此数据爱尔眼科表现最弱。

通过经营分析最赚钱为屈光项目,2023年贡献营收12.07亿元。根据国家疾控局监测数据显示,2022年我国儿童青少年总体近视率为51.9%(其中,小学36.7%,初中71.4%,高中81.2%),在已经近视的学生中,轻、中、高度近视分别占53.3%、37.0%、9.7%,近视人群高发化、低龄化、高度化的形势仍很严峻。这一项目的增速会持续保持。

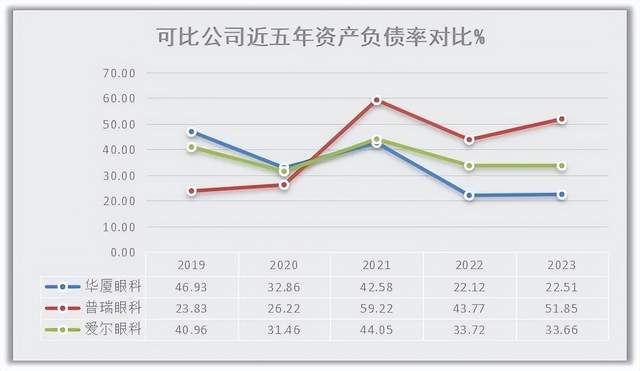

与同行相比华厦眼科的资产负债率处于较低水平,财务风险相对较低。

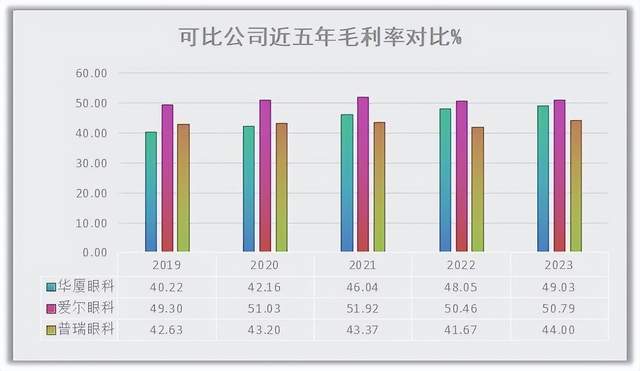

盈利能力比较毛利率水平与爱尔眼科相比略微偏弱。

根据国家统计局数据显示:截至2023年底,我国60岁及以上老年人口已从2000年的1.26亿人增加到了2.96亿人,老年人口占总人口的比重从2000年的10.2%上升至21.1%;65岁及以上人口数已达2.16亿人,占总人口数达15.4%。预计2050年老年人口将达4亿以上。随着老龄化程度将持续加深以及青少年不良用眼习惯问题,中国眼科急门诊诊疗人次会稳步攀升。

随着眼科专科医院数量的快速增长,尤其是民营眼科医院的迅速扩张,眼科医院也将面临较强的市场竞争。

蓝筹提示:眼科是门好生意,随着需求增加中国眼科急门诊诊疗人次稳步攀升,同时为眼科医院带来业绩增长,但仍需注意行业竞争风险、医疗事故风险、专业人才流失、以及实控人是否涉及违规对公司运营造成的不可忽视的影响。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

本文作者可以追加内容哦 !