文|曹阿瞒

来源|深流财经

7月8日消息,摩根士丹利将爱尔眼科评级下调至低配,目标价9.80元。受此负面消息的影响,爱尔眼科盘中大幅下跌,股价再次刷新近年来的低点至9.86元。公司收盘价也突破了10元的整数关口至9.88元。

今年以来,爱尔眼科的股价就在持续下跌,年初至今的跌幅超过了三分之一;如果从2021年的高点算起,跌幅已经超过了四分之三。为何爱尔眼科在跌幅如此巨大的情况下,摩根士丹利仍要下调评级?接下来深流财经就跟大家分析一下。

爱尔眼科业绩增速下滑

爱尔眼科是眼科专科医院的龙头企业,公司在眼科专科医院市场的市占率约为四分之一。爱尔眼科所处的行业为眼科医疗服务行业,上游包括各种眼科药物、器械和耗材制造商,国外品牌在国内仍占据主要的中高端市场;下游直接面向消费者,眼科医院有品牌优势和议价能力。

因而对眼科医院来说,下游患者的需求对医院的收入增长至关重要。

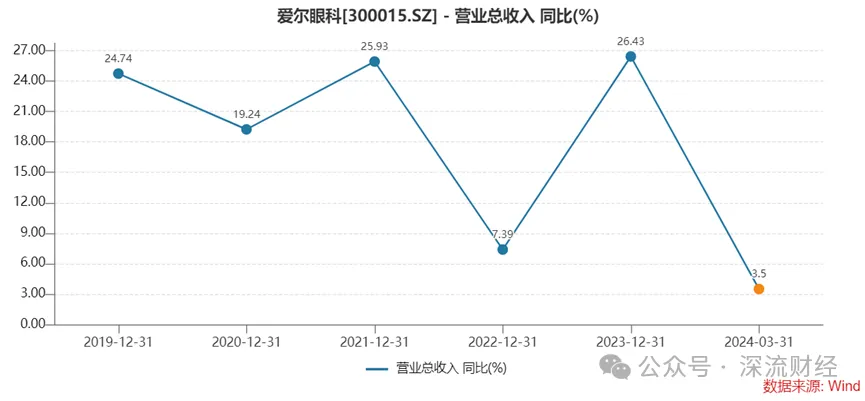

今年一季度以来,宏观经济低迷,居民的消费行为受到了影响,眼科这一消费医疗行为也难独善其身。2024年一季度,爱尔眼科仅录得了3.5%的业绩增速。

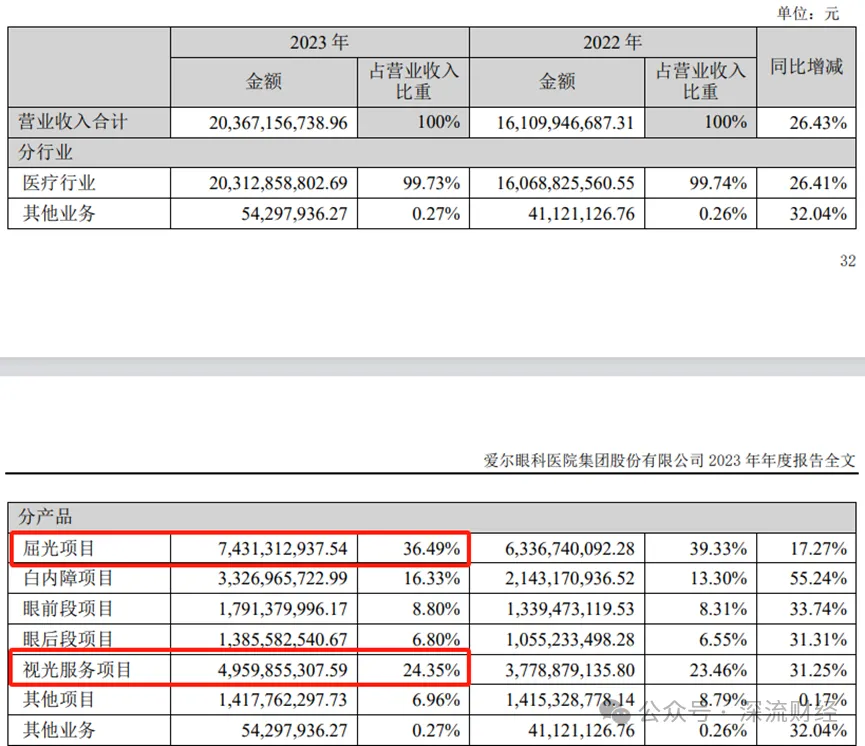

从收入构成上来说,2023年年报披露的数据中我们可以看到,爱尔眼科的屈光业务和视光业务这两大具有消费医疗属性的业务模块在公司收入中的占比分别达到了36.49%及24.35%,两者合计收入占比超过六成。

疫情过后,国内居民的收入预期发生了改变,消费信心也在持续走弱,这进一步影响了居民的消费能力。体现在企业的业绩层面,我们可以看到虽然疫情之后医疗机构的经营恢复了正常,但是业绩增速不及以往。

屈光业务和视光业务具有明显的消费属性,治疗或者改善近视这样的诊疗活动不属于严肃医疗的范畴,其目的是为了让生活质量更好,而不是满足基本的疾病治疗需要。而这种具备消费属性的医疗活动多数具有择期性强的特点,在经济疲软、消费者信心受影响的状况下,部分消费者取消或者推迟了医疗行为,这类具有消费属性的医疗活动也受到了影响。这是爱尔眼科业绩增速下滑的重要原因。

实际上,增速下滑不仅是爱尔眼科一家公司的问题,在口腔、眼科这些专科医院公司甚至诸多的消费品公司,收入增速下滑的状况也很普遍。

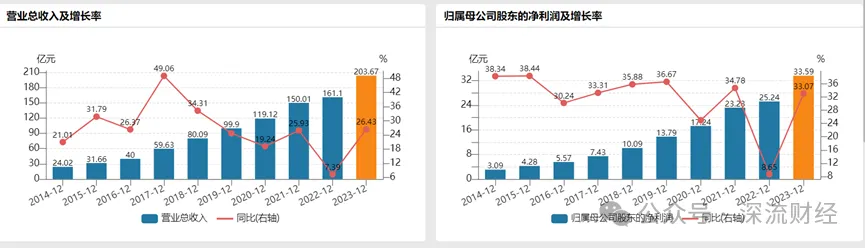

此外,忽略外部因素导致的业绩波动,我们回溯过往十年公司的收入增长曲线,爱尔眼科的增长速度也是在逐步下降的,收入增长中枢从30%区间降到了20%左右。目前爱尔眼科的年收入已经达到了203亿,随着公司收入规模的扩大,爱尔眼科也很难维持之前的高速增长态势,增长回落到中等增速水平是不可避免的。

爱尔眼科财务摘要(资料来源:wind)

由此可见,在宏观经济低迷导致消费行为受限以及爱尔眼科自身业务体量增大后增长自然放缓的双重影响下,爱尔眼科的增长中枢将不可避免地下降。这是摩根士丹利下调公司评级的主要原因。

除此之外,爱尔眼科还面临着不少潜在的隐忧。

公司隐忧仍存

公司当前面临的风险主要是两方面:一是医院的治理方面,二是并购带来的高商誉存在暴雷的风险。

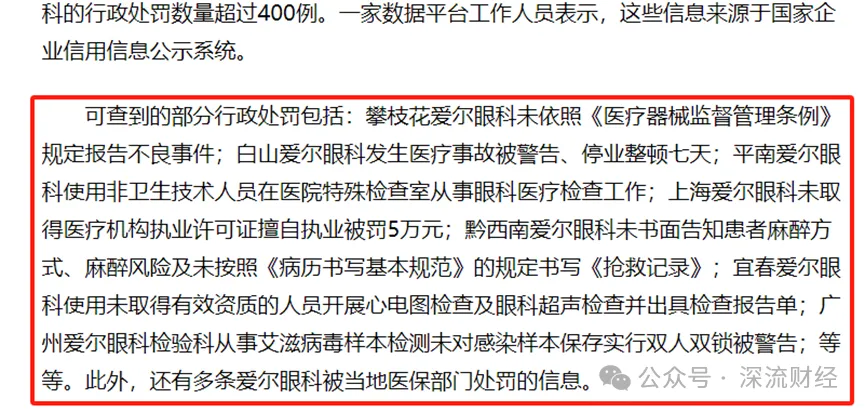

比如不久之前,济南爱尔眼科就因为未按规定严格执行消毒隔离制度受到行政处罚,这是这家医院半年内的第三次受罚。

除此之外,还有多条爱尔眼科被当地医保部门处罚的信息。如此多的负面信息频繁出现,让大家不得不对爱尔眼科的经营管理能力产生质疑。

爱尔眼科还有一个更大的“雷”就是公司的商誉。

爱尔眼科目前采用的是 “中心城市医院-省会医院-地级医院-县级医院”几个层级的分级连锁模式,爱尔通过这套分级连锁体系可以触达不同城市层级的患者。这种模式以基层医疗机构为触手,负责筛查导流和简单疾病的治疗,更高层级的医院进行复杂疾病的治疗和对基层机构进行技术支持。

而眼科医院对设备的依赖高,投资门槛动辄几千万甚至过亿,盈利周期也更长。为了解决扩张过程中的资金缺口,爱尔眼科创造出了并购基金的模式,从而加速公司在全国各地眼科市场的布局。

但是持续的并购也给公司积累了很大的商誉。商誉在并购过程中产生的,是母公司对子公司的投资成本(或购买成本)高于该子公司净资产的差额,随着并购的持续,商誉会逐步累积并需要在之后的年度里进行减值测试。一旦出现被并购公司经营不佳的情况,母公司就需要计提商誉减值。

到2024年一季度,爱尔眼科的商誉已经达到了65.64亿的惊人数字。未来公司的商誉一旦爆雷,将给资本市场的投资者造成致命打击。此前频频爆出的公司治理问题让我们对这一点的担忧更加严重。

本文作者可以追加内容哦 !