FUTURE

人民币即期

上半年回顾与下半年展望

2024年伊始至今,人民币兑美元汇率呈现持续走弱的行情,从年初的7.10一线跌至半年末的7.26上方,跌幅2.25%以上。期间,人民币偶有回调,但没有出现阶段性反转行情。

一、市场特征和影响因素

上半年,美元兑人民币主要有两个显著特征,一是人民币兑美元偏弱,二是人民币指数走高。CFETS人民币汇率指数,从年初的97.4一线升至年中的临近100,展现了人民币在全球贸易范围内的稳定性。产生这两个特征的因素如下:

(一)美元指数持续强势促使人民币汇率偏弱

随着美国就业和通胀保持韧性,市场对年底美联储的降息预期从6次(25bp一次)一路调降为2次,市场一再判断错误,也催生做多美指的兴趣持续保持高位,美元指数自102.2走高至106,成为抑制人民币兑美元上半年偏弱的主要因素之一。美元指数和美元兑人民币相关系数搞大0.87。

图1:美元指数和美元人民币汇率

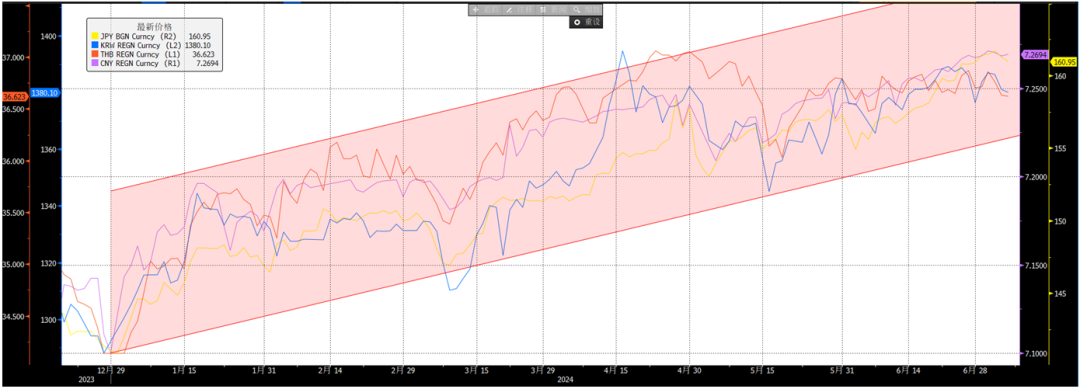

(二)亚系货币大幅贬值带动人民币贬值情绪

在美元指数走强和高利差带动下,以日元为首的亚系货币大幅走贬,其中日元兑美元的贬值幅度达到14%以上;韩元对美元贬值了7.8%,韩国央行一度誓言死守1385大关。亚系货币的走弱助推了人民币汇率走贬。

图2:亚洲主要货币汇率走势

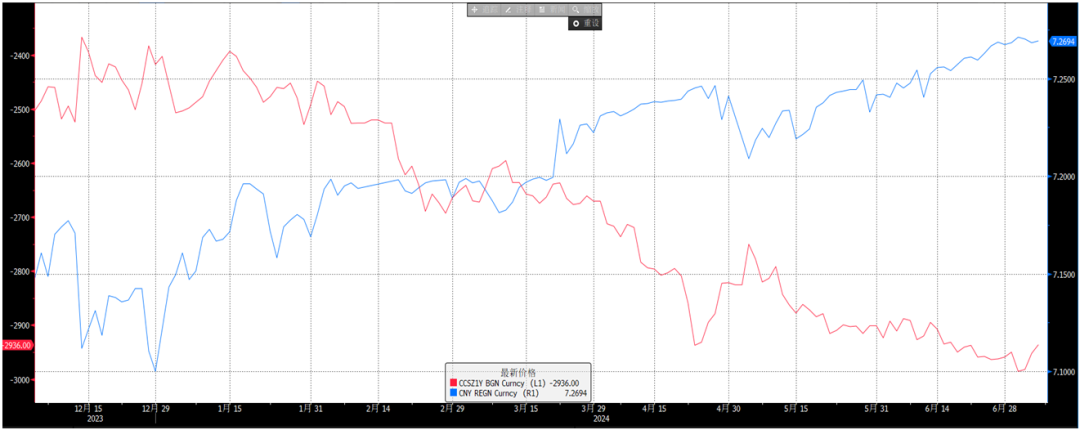

(三)中美利差倒挂加剧,结汇意愿降低

上半年,中国多项宏观数据PMI、CPI、PPI和M1等不及预期,资产配置需求下人民币利率持续走低,FR007和三个月SHIBOR Fixing分别下行30BP和50BP。另一边,1Y SOFR IRS自4.63%反弹至5.20%,1Y期美元人民币掉期随之走跌至-3000关口。在巨大利差面前,企业结汇意愿降低。

图3:USDCNY掉期点和美元人民币汇率

二、市场展望

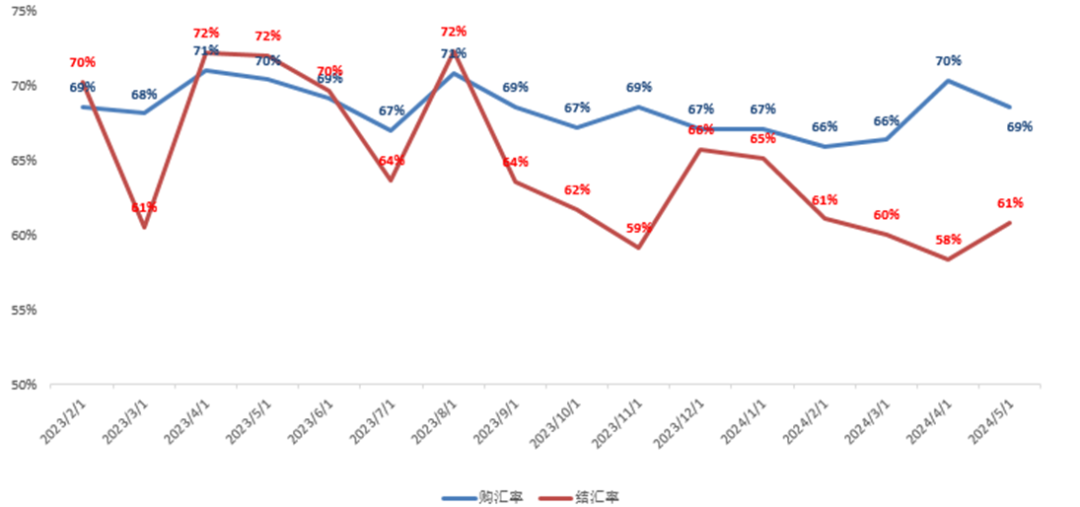

(一)海外因素对人民币的影响会逐步走向正面 美联储首次降息前,人民币汇率继续震荡。目前来看,全球市场预期美联储大概率于9月开始降息。因此,在美联储降息之前,中美利差仍将是抑制人民币升值的核心逻辑之一。同时,欧洲政治局势的不稳定环境,也同样使得欧元难有大幅上行的动能,也使得人民币较难出现独立走强行情。 美联储降息开启后,全球外汇市场交易逻辑将会逐步转变,尤其过往两年里,低息货币持续贬值的逻辑可能会慢慢消退, CARRY TRADE交易敞口的逐步平盘促使低息货币开始低位反弹。 (二)供求关系将会在今年晚些时候支撑人民币走强从上半年美元兑人民币外汇市场供需关系来看,结汇率走低,客户的实际购汇需求仍较为旺盛。不平衡的客户需求导致人民币兑美元走弱。另一方面,从二季度5月底开始,港股的股息分红进一步加强了购汇的力量,并将持续到三季度后半阶段,仍将在供需上使得人民币汇率承压。

图4:结汇率和购汇率

但三季度过后,港股股息分红结束,相关的购汇压力大幅降低,同时,传统的年底结汇需求将会增多,将会使结售汇供需压力大幅缓解,从而引发人民币阶段性升值行情。

(三)中国宏观经济数据何时企稳是关键

下半年国内重要会议是否会出台进一步的深化改革,后续的改革政策能否有效落地利好经济发展,尤其是房地产行业的政策能否促使中国宏观经济数据企稳并出现反转迹象尤为关键。同时,若是中国股票市场能进一步深化改革,营造良好的市场生态,方能进一步持续地吸引外资流入,人民币也会直接受益企稳,保持相对合理的区间运行。

三、总结

整体上,我们认为下半年随着美联储开启降息,中美利差的缩窄大概率会促使客户结汇的兴趣提升,供求关系的改善降有助于人民币升值。值得注意的是,四季度美国大选结果,对人民币汇率影响较大。如果特朗普上台,可能会对人民币汇率造成短期冲击。

【免责声明】本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

本文作者可以追加内容哦 !