98亿“红包”只能说是不过不失,但投资者更关心刚刚换了班子的它在尚不能挑战国寿、平安的同时如何应对追兵。

No Surprise!对于中国太保一干投资者而言,7月4日晚间发布的利润分配方案,就如同前两年的复刻——时针似乎停止了摆动。

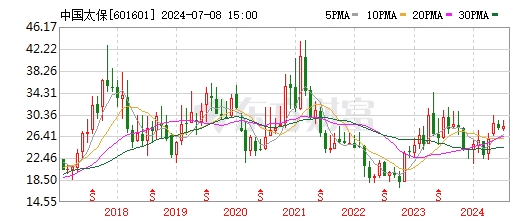

每股1.02元含税现金红利,总计98.13亿元的“红包”,还可以,但也仅此而已。毕竟2021年以公司成立三十周年的名义,每股派息曾达到1.3元。 寿险第三,产险第二,集团综合实力长期稳居本土三甲行列。以这样的身份能从2007年至今一直保持A股险企分红率榜首,不能再说“小气”了。只是,依靠保险起家的美国伯克希尔·哈撒韦历史上从未分红却能给其股票坚定持有者带来3.79万倍的回报(截至2023年),相比之下,中国太保的股价表现,就着实令人气馁。 至上周五,601601.SH收于27.94元/股,

较三年前3月41.5元的峰值已回落了32.7%,而港股上的02601.HK则在同一时长内折损42.7%。

601,原本应是一个开心的日子,却不可能每天都过“儿童节”。

所以当分红不能带来意外惊喜时,股价才是最好的礼物。至少现在,很多人还是会失望。 资本市场大环境固然不分行业不分企业一律风剑霜刀,然而负债端成本增加、投资端收益走低,双重压力拧成一股死结,显然给国内保险业出了又一道难题。

太保,也难独善其身。 正是在此背景下,保险公司大手笔的投资举动自然就更牵动外界的神经末梢。同在7月4日,中国太保对外官宣,计划新增A股市场投资额度300亿元,且不排除将额度放大至5000亿元。 当A股刚刚经历第61次3000点保卫战,以“责任与担当”名义出台的上述方案,并不容易让人评估其风险与优劣。何况此前一条投资信息,已令外界产生了某种疑惑。

中国太保日前表示,其以2.69亿元投资智己汽车科技有限公司(简称智己汽车),持股比例为1.95%。 众所周知,新能源车赛道战场正硝烟四起。虽然贵为上汽集团的“宠儿”,但智己汽车目前的销量和比亚迪乃至“蔚小理”等头部车企相比差距较大。即便获得多家投资机构助力,智己汽车能否在“索姆河地狱”般的绞杀战中突围,尚有待观察。

一家头部险企进军极度内卷的新能源车领域,注定让外界对其战略意图产生诸多猜想。事实上,近年来中国太保净投资收益率指标持续下降,资产端承受着资本市场强波动的考验;而在负债端,保费收入增速和竞争对手相比又露出疲态。2024年Q1,占据集团营收78%权重的寿险的保费收入与紧随其后的泰康人寿已相差不大,行业老三地位岌岌可危。 去年来,中国太保董事会换届并更换一二把手,傅帆和赵永刚组成公司新一代管理核心。今年4月初,太保寿险掌门人蔡强辞任引发市场围观,最终由董事长潘艳红出任临时负责人。 在2024年这个极为特殊的时点,中国太保新高层如何把握机遇守住自己的市场地位?一边是挑战前两强并不现实,一边是已分明听见追赶者的呼气声,坊间传言中的“老三不保”会否变成现实?这,已不是一个有趣的谜面了。

搭上智己汽车意欲何为 一般而言,投资收益很大程度上决定一家保险公司的盈利能力。近两年不少保险公司净利润下挫,正是受到投资端的拖累。 由于市场利率不断下行、资本市场大幅震荡,导致保险公司投资收益下降。而当投资收益覆盖不了负债成本,就会产生“利差损”。

今年2月21日,据金融监管总局发布数据透露,截至2023年末,保险资金运用余额为28.16万亿元(包括独立账户和非独立账户,不含部分风险处置机构),同比增长11.05%;2023年的财务投资收益率为2.23%,综合投资收益率为3.22%。这个成绩单是十多年来的较低水平。数据显示,财务投资收益率已达到2008年以来新低,也是2008年后首次降至3%以下;投资收益率则是2011年以来第二低,仅好于2022年的1.83%。 财务投资收益率可以理解为影响利润的投资收益的业绩,即相关的投资收益都对利润产生了影响;而综合投资收益率为各类收益的业绩,即包括未计入利润的浮盈浮亏在内的收益率。

从偿付能力报告披露的数据来看,2023年平均投资收益率超过5%的保险公司屈指可数,大量公司处在3.5%之下。中国太保的投资收益数据也并不好看。年报显示,2023年,集团总投资收益为522.37亿元,同比下降28.3%。按照其官方口径,主要受到新会计准则,以及股市下跌导致的证券买卖、公允价值变动亏损影响,亦对公司利润形成拖累。 同时,集团投资资产综合投资收益率2.7%,同比上升0.4个百分点,主要原因是当期计入以公允价值计量且其变动计入其他综合收益的权益类资产的变动影响的增长。此外,总投资收益率2.6%,下降1.5个百分点;净投资收益率4%,下降0.3个百分点。 投资收益持续走低,无疑让保险业对于利差损的焦虑持续升级。如何寻找投资机会,把握配置时机,是各家保险机构当前共同面对的挑战。

在6月19日举行的2024陆家嘴论坛上,国家金融监督管理总局局长李云泽表示,新质生产力的显著特点是创新,要加大保险资金对战略性新兴产业、先进制造业、新型基础设施以及创业投资等支持力度。 话音刚落,就传出中国太保投资智己汽车的消息。

天眼查显示,日前智己汽车科技有限公司发生工商变更,新增中国银行旗下中银金融资产投资有限公司、宁德时代旗下宁波梅山保税港区问鼎投资有限公司,以及中国太保、清陶(昆山)能源发展集团股份有限公司等多位股东,此前间接持股的上汽集团、张江高科也直接入股持有部分股份,同时,智己汽车注册资本由约108.5亿人民币增至约137.7亿人民币。 据报道,智己汽车宣布获得超80亿元的B轮股权融资,此轮融资由中银资产领投,农银投资、临港集团等共同参与投资,宁德时代、Momenta、清陶能源等科技公司跟投,上汽集团、工银投资、交银投资继续追加投资。 智己汽车成立于2020年12月,是由上汽集团、张江高科、阿里巴巴共同打造的新能源品牌,与中国太保总部同样位于上海。 据了解,中国太保与上汽集团的合作由来已久。早在2018年,双方就签署了全面战略合作关系,主要在上汽品牌车险、产业投融资、税延保险、集团采购等一系列业务上形成共享合作模式。 随着新能源车市场占有率日益提升,新能源车险成为一片巨大的“蓝海”。保险公司如何与整车企业一同找到适当的合作模式,将是待解重点。 中国太保搭上智己汽车,深度参与新能源汽车行业,或是为新能源车险服务筹划布局。但这是不是一笔值得的投资,则有待时间的检验。

从6月交付量来看,理想交付新车47774辆,鸿蒙智行交付46141辆,蔚来交付21209辆。零跑汽车、极氪分别为20116辆、20106辆,首度突破2万。小鹏汽车、哪咤汽车分别为10668辆、10206辆。小米汽车虽未公布具体销量数据,但其透露6月交付量首次突破10000辆。而智己汽车6月销量虽然同比增长200%,但6015辆的成绩显然难以匹配上汽多年来在行业内的至尊地位。何况,上述对标中还有一个隐藏款——比亚迪。后者的六月销量数据为340211辆,系智己的56.5倍。

发债200亿缓解偿付能力 作为保险公司的生命线,如何增强偿付能力也是让保险公司绞尽脑汁的难题。 资本补充主要来自内源性资本补充和外源性资本供给,近年保险公司盈利能力不足、外部资本供给有限等因素都加大了其资本补充难度。

据媒体统计,仅今年前5个月,阳光人寿、信泰人寿、中信保诚人寿、三峡人寿、爱心人寿等13家中小险企已获批增资,合计增资约135.4亿元;1家险企(人保财险)获批发债,发债额达120亿元。险企合计获批“补血”255.4亿元。不是在补血,就是在补血的路上。除了上述险企,今年以来,还有锦泰保险、泰康养老、珠峰财险、国民养老保险等险企公布了增资计划,目前尚待批复。 6月份,又有4家保险公司通过发债等形式补充外生性资本,合计金额超过200亿元。 在“偿二代”全面实施后,监管层对险企核心资本认定趋严,险企偿付能力尤其是核心偿付能力出现大幅下滑,通过发行永续债补充核心资本的需求也在不断增加。 2022年8月,人民银行联合原银保监会发布公告《关于保险公司发行无固定期限资本债券有关事项的通知》,允许保险公司发行无固定期限资本债券,明确可用于补充核心二级资本。

今年6月11日,中粮资本发布公告称,公司控股子公司中英人寿拟发行总额不超过30亿元的永续债;12日,利安人寿发行“24利安人寿资本补充债03”,发行总额10亿元;18日,新华保险发行“24新华人寿资本补充债 01”,发行总额100亿元。继去年12月发行120亿元无固定期限资本债券后,

6月11日,太保寿险公告称,拟再次发行80亿元的2024年同级债券。公司方面表示,募集资金将用于补充发行人核心二级资本,以提高发行人偿付能力。

太保寿险同样存在补血需求。据悉,其综合偿付能力充足率已从2021年末的218%降至2024年一季度的196%;核心偿付能力充足率更从218%降至108%——几乎腰斩。 去年11月7日,国家金融监督管理总局已批复同意太保寿险在全国银行间债券市场公开发行无固定期限资本债券(永续债),发行规模不超过200亿元。紧接着12月, “23太保寿险永续债01”发行,规模120亿元,利率3.5%,期限5+N年。

若本次80亿元债券发行成功,则太保寿险的累计发债规模将达到国家金融监督管理总局批准的200亿元上限。值得注意的是,其此次发债票面利率低至2.38%,与去年底发债时3.5%的票面利率相去甚远,且也低于此前利安人寿发行的资本补充债利率2.59%,在利率持续滑坡的市场中,又创下新低。 然而,在缓解饥渴后,太保寿险仍需想办法增强内生性增长动力,以应对偿付风险,这是原总经理蔡强离任后,太保寿险能否实现“长航”的基础一环。

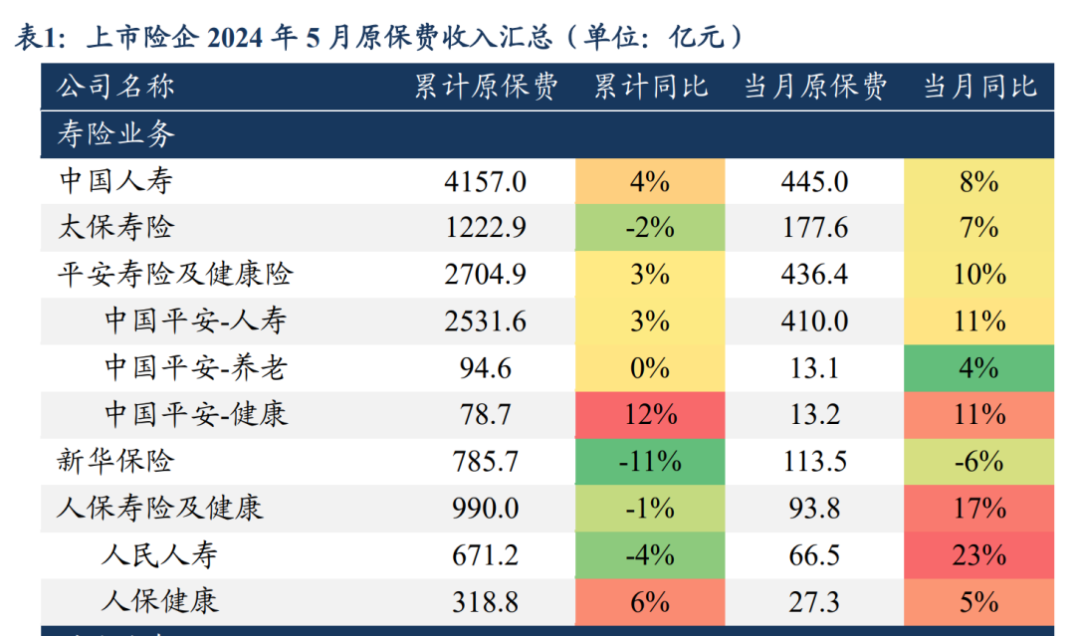

保费收入遭对手挑战 “爬坡过坎、转型升级”。在2024陆家嘴论坛上,李云泽针对国内保险业现状如此点评。 6月25日,国家金融监督管理总局发布2024年前5月保险业经营情况。今年前5月,保险业原保险保费收入2.95万亿元,其中,财产险原保费收入5894.62亿元,人身险原保费收入2.36万亿元。按可比口径,今年前5个月,保险业原保险保费同比增长4.6%,增速较一季度的5.1%明显放缓。 有分析人士认为,保费增速有所放缓是由于去年同期高基数影响,经济环境的不确定性和消费者购买力的变化也可能对保费增速产生影响。 五家A股上市险企“四升一降”。前5个月,中国人寿实现保费收入4157亿元,同比增长4.29%;中国平安实现保费收入3997.55亿元,同比增加3.38%;中国人保实现保费收入3481.2亿元,同比增长1.96%;中国太保实现保费收入2142.14亿元,同比增长1.87%;新华保险实现保费收入785.7亿元,同比下滑10.94%。 可以看到,中国太保的保费收入虽然保持增长,但增速落后于中国人寿、中国平安、中国太保三位竞争对手。寿险方面,中国人寿、平安寿险实现保费收入4157亿元、2531.59,同比增速分别为4.29%和3.22%,而太保寿险、人保寿险、新华保险分别实现保费收入1222亿元、671.16亿元、785.7亿元,分别下滑2.1%、3.62%、10.94%。

图源:东吴证券

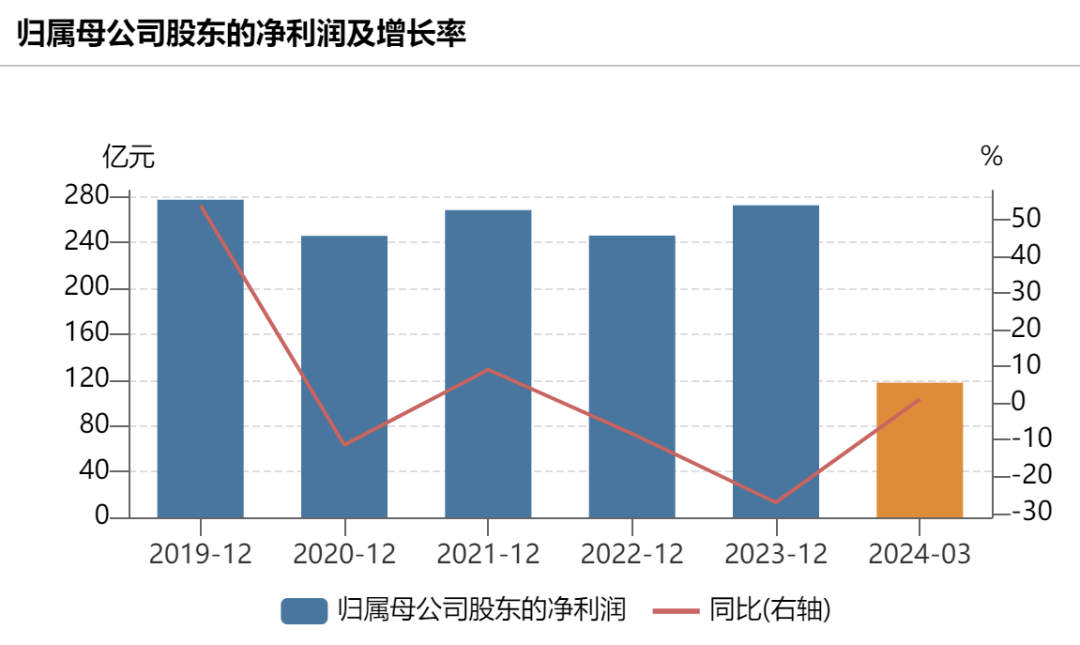

图源:东吴证券 财险方面,“老三家”平安财险、人保财险和太保产险分别实现保费收入1292.68亿元、2491.21亿元、919.24亿元,同比分别增长3.5%、3.08%、7.64%。 另据各家险企披露的一季度偿付能力报告,泰康人寿当季保险业务收入达851.96亿元,同比增速达20.69%;太保寿险则为916.86亿元,同比下滑5.39%。二者保费收入差距仅不到100亿元,太保寿险未来能否保住老三席位,在泰康人寿的大步赶超下看起来岌岌可危。 一方面是保费增速露出疲态,另一方面如何扭转业绩下滑趋势也备受关注。 从归母净利润来看,在2022年下滑8.29%之后,2023年,中国太保此项数据继续下滑27.08%,在五家A股上市险企中排名倒数第二。 今年一季度,中国太保实现归母净利润117.59亿元,同比增长1.68%,下滑势头有所止步,并成为五家上市险企中唯一的正收益者。不过,其一季度利润总额仍下降5.79%,最终只是因所得税一项减少,才实现了净利润的“增长”。

图源:Wind

图源:Wind 今年初,中国太保新一届董事会成员正式亮相受到外界瞩目。而

4月,蔡强的离任甚至引发二级市场中国太保股价震荡。 6月6日,中国太保2023年年度股东大会在成都举行。谈及保险业发展机遇和公司未来规划,董事长傅帆表示,相信中国经济回升向好的趋势不会改变,保险行业发展潜力足、空间大,高质量发展条件日趋成熟,公司长期积累的稳健、专注和创新的优势正在不断体现。 同时,中国太保总裁赵宝刚表示,夯实发展基础体现在三个方面:

一是稳健经营,保障公司持续健康发展,把握发展与风险、速度与质量、规模与效益、资产与负债等多重平衡,推动实现各业务板块的均衡发展;二是增强专业化能力,进一步发挥主业经营优势;三是创新驱动,把握金融强国战略发展机遇,大健康方面加速产服融合和资源共享,大区域方面加快形成区域发展的的合力,大数据战略要持续推进科技赋能保险主业,提升服务效率和质量。 当转型进入深水区时,管理层平稳交接的中国太保能否给市场带来新的Surprise?在这个不确定性不断抬头的时代,答案不容易得出。