在隆基绿能(601012.SH)总市值跌破1000亿元之后,光伏晶硅产业链已经没有千亿市值公司。产业链跌价进程中,资金对后市的悲观情绪可见一斑。在战略上选择N型路线并没有让行业变得更好,反而情况显得更加严峻。

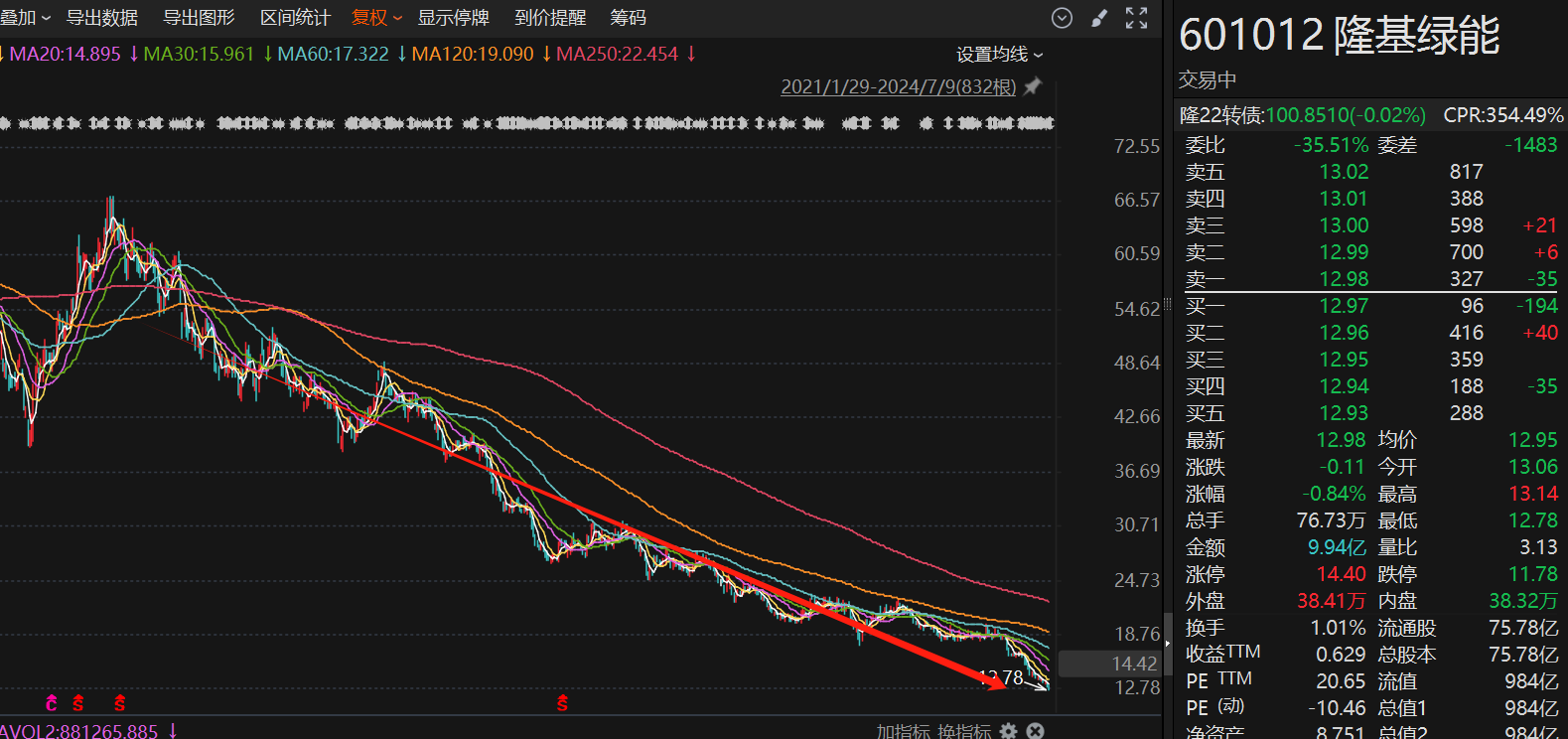

截至昨天,隆基绿能收盘13.09元/股,总市值992亿元。这和2021年曾达到的5287亿元市值高点相比,市值已经蒸发了超过4000亿元。

在经历了连续多年的营收增长后,2023年隆基绿能的营收显著放缓,仅增长0.39%,而净利润下滑就明显了,直接负增长27.41%,而且公司迎来了单季度十年来的首次亏损。

进入到24年,貌似光伏企业集体步入“至暗时刻”,但隆基的亏损额相对来说是较高的一家。今年第一季度,隆基绿能实现营业收入176.74亿元,同比下降37.59%;归母净利润亏损扩大到23.5亿元。

隆基到底有没有护城河?

巴菲特说要买入有护城河的企业,且预留一定的安全边际,这个安全边际指的就是买入价格。

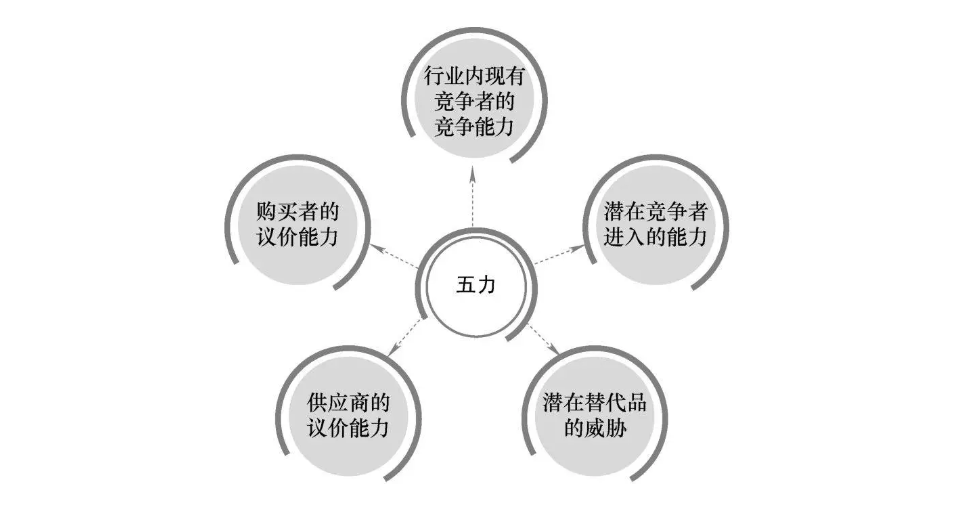

从五力角度来看,好像隆基在五方面都没有绝对的优势;

这也是说明光伏这个行业没有什么行业门槛,其他的企业也能复制隆基的产品,最起码对于购买者而言光伏产品没有多大的区别,主要还是看价格。

隆基自己在财报里也反复提起一句话,不领先,不扩产。也在努力打造差异化。

但是组件不是特别复杂的工艺,即使行业龙头隆基,自称也只比行业主流电池性能高5%。

5%有差异但很微弱,因此很难逆周期。

这就意味着,在行业高增长的阶段,往往也会不断吸引新竞争者,因为竞争加剧使得需求上升价格下降,最后反而赚不到什么钱。

而2023年硅料(多晶致密料)价格下降约 70%、硅片及电池片( PERC 182)价格下降约 60%,组件( PERC 182)价格下降约 50%,无序低价竞争极大损害了企业的盈利水平就是产品无准入门槛,且同质化带来的结果。

覆巢之下安有完

不只是隆基绿能,面对光伏产业出清阶段,资金先卖为敬,全板块年初至今总市值累计蒸发约5573亿元,TCL中环、晶澳科技(002459.SZ)、通威股份(600438.SH)等龙头厂商的上半年股价跌幅超过了去年全年跌幅。华泰柏瑞中证光伏ETF7月8日收跌3.18%,净值0.64,创下该基金设立以来的最低值。

其实市场对光伏主产业链半年报的业绩亏损是有预期的,但整体究竟亏到什么程度,中报披露前是‘盲盒’。如今,资本是否还愿意押注“长期正确”隆基绿能坚定看好BC电池路线?行业是否能再度上演一个“逆袭”故事?市场已经用脚投票了~~~

当前光伏行业仍在继续探底,市场对于行业半年报仍较为悲观。从产业链价格走势来看,当前已有止跌态势出现。预计在8月底半年报全部公布,同时产业链价格或出现反转,届时行业态势将会相对明朗。

$隆基绿能(SH601012)$$晶澳科技(SZ002459)$$TCL中环(SZ002129)$

#光伏行业传来大消息,跌势能否逆转?#

本文作者可以追加内容哦 !