聊聊近期央行行为

7月1日央行公布将面向部分公开市场业务一级交易商开展国债借入操作;7月5日已与几家主要金融机构签订债券借入协议,可供出借的中长期国债高达数千亿元;7月8日央行公告设立临时正回购和临时逆回购政策工具。近期央行多箭齐发,意味浓重,今天我们就近期债市发生的事件与大家一同聊聊。

一、 回顾央行在陆家嘴论坛的表态

首先,货币政策立场。将继续坚持支持性的货币政策立场,加强逆周期和跨周期调节,支持巩固和增强经济回升向好态势,为经济社会发展营造良好的货币金融环境;处理好短期与长期、稳增长和防风险、内部和外部三方面的关系。

其次,货币政策框架演进。其中主要包括(1)优化调控的中间变量,从数量为主转向价格为主;(2)健全利率调控机制,以短期利率(7天回购利率)为主要政策利率,配合适度收窄利率走廊的宽度,其他期限利率由短及长传导并淡化政策色彩、(3)将二级买卖国债纳入货币政策工具箱。(4)健全结构性货币政策工具体系。(5)提升货币政策透明度、做好政策沟通和预期引导(潘行长在论坛上发言原文:“今天的发言就是我们朝这个方向做的一次努力”,也印证了央行与市场提前沟通的意图)。

二、 央行近期行为复盘

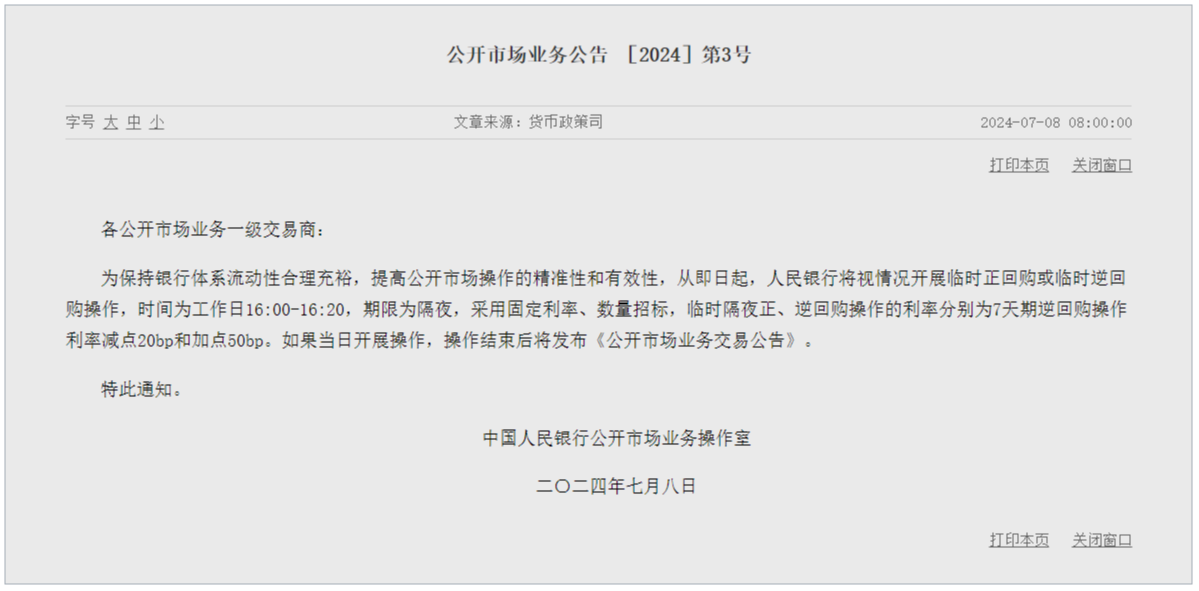

央行于近期以与多家金融机构签订债券借入协议,开展采用无固定期限、信用方式借入国债,且将视债券市场运行情况,持续借入并卖出国债。本周一,央行公告将视情况开展临时正回购或临时逆回购操作。

总体来看,央行行为符合此前陆家嘴论坛的相关表态,可见其货币政策演进过程具有全局性和计划性,并且有意与市场提前沟通政策方向。本周临时正逆回购则是落实“适度收窄利率走廊宽度”的表述。预计央行后续行为仍将延续已经表态的政策立场和改革方向。

三、本次临时正逆回购操作的影响

如前文分析,本次临时正逆回购操作是央行此前与市场沟通的货币政策框架改革方向的具体细节落地。具体来看,本次操作主要目的是落实进一步完善货币政策传导体系,次要目标是配合近期央行卖债对市场的影响效果。当前较低的中短端债券期限利差隐含了未来回购利率成本继续走低,而本次利率走廊收窄后将强化短端利率围绕政策利率1.8%波动的稳定性,因此实质影响可能是导致短端利率定价适当修正。而长端定价主要围绕基本面预期,本次操作反映了央行贯彻引导意图的计划性、连贯性和坚决性,更多从情绪层面阶段性打击做多的积极性。未来,通过较窄的利率走廊及更多的货币政策工具箱,央行对于市场的影响程度将进一步提升。

仅作讨论区投放,产品指路:$东海祥苏短债A(OTCFUND|008578)$$东海祥苏短债E(OTCFUND|015499)$

#央行将借入国债,债市影响几何?#

本文作者可以追加内容哦 !