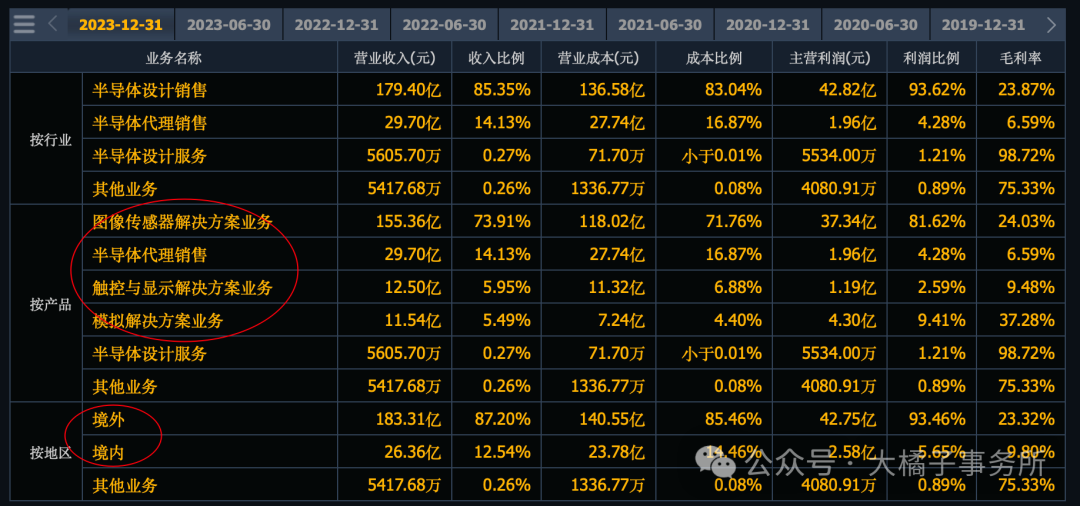

半导体分立器件和电源管理IC等半导体产品的研发设计,以及被动件(包括电阻、电容、电感等)、结构器件、分立器件和IC等半导体产品的分销业务,这些产品广泛应用于移动通信、车载电子、安防、网络通信、家用电器等领域。

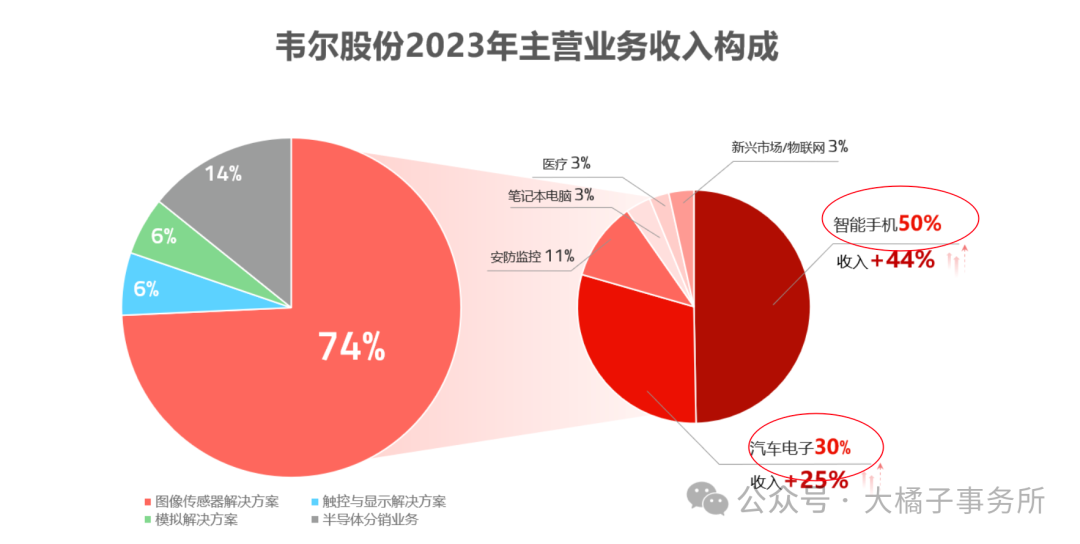

公司经过多年的自主研发和技术演进,在CMOS图像传感器电路设计、封装、数字图像处理和配套软件领域积累了较为显著的技术优势。

毛利率 28%,净利率恢复到 10%。

10% 研发投入大头,每年 20 亿+。

接近 80% 营业成本比例:

收入历史最好 240 亿:

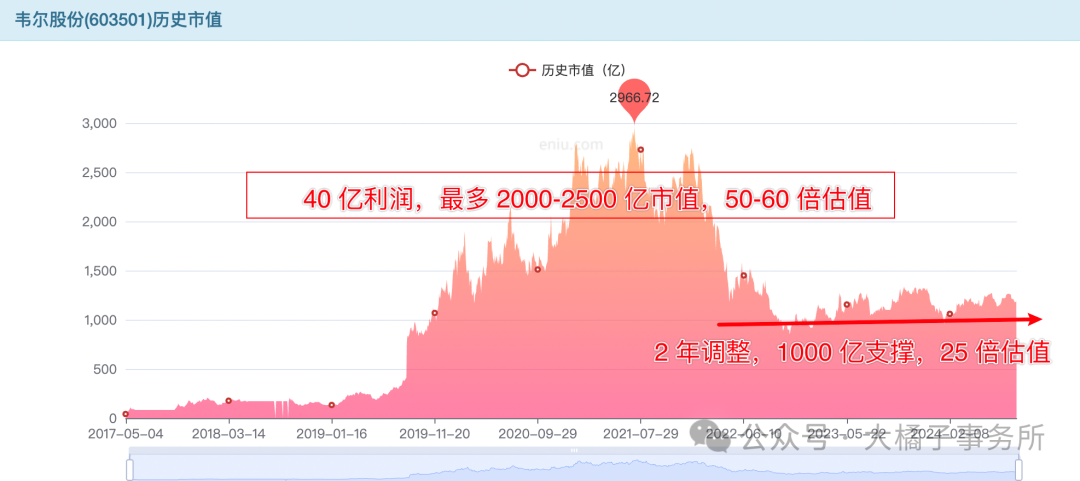

最大利润 40 亿:16% 利润率。

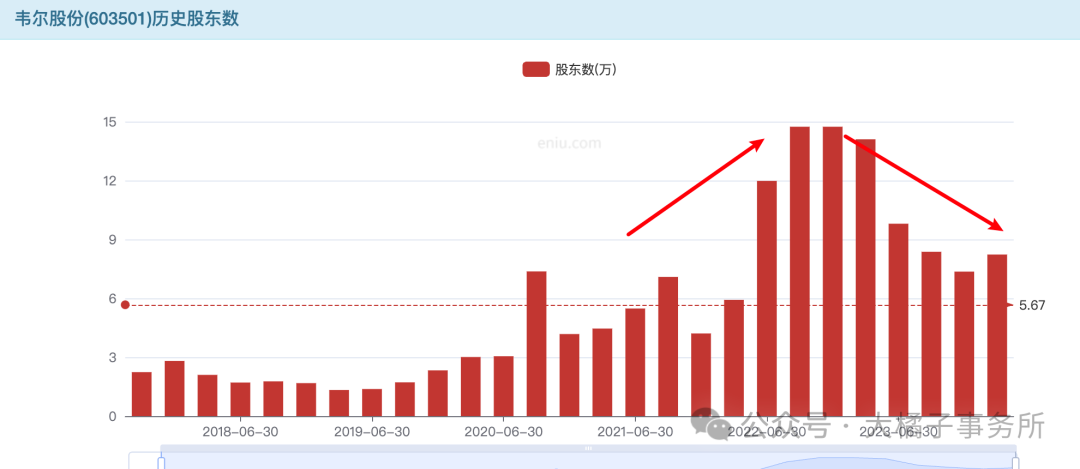

2022-2023 年利润腰斩,股东数大减,利于出清。以后看到公司连年亏损 2-3 年最佳(一直亏超过 3 年保守起见就别看了)或者利润很少但是营收市场地位还在的,这种可以做困境反转的逻辑。值得调研追踪。预期差加分。

半导体明显周期性行业,适当参考 ps。龙头技术溢价一般中枢 5 pb 合理。240 亿收入,1200 亿市值。

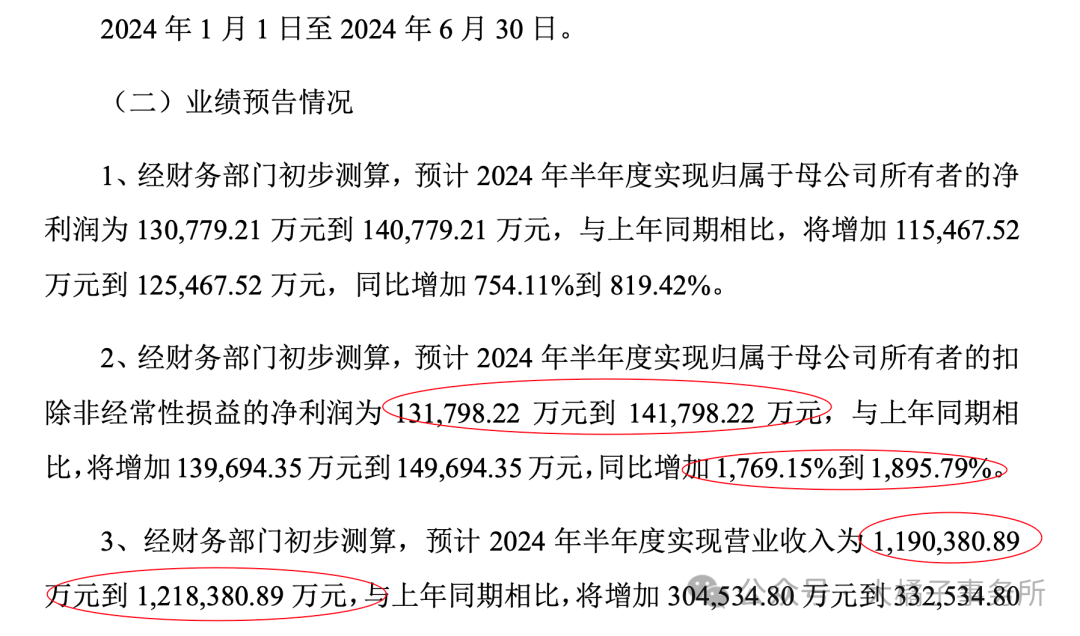

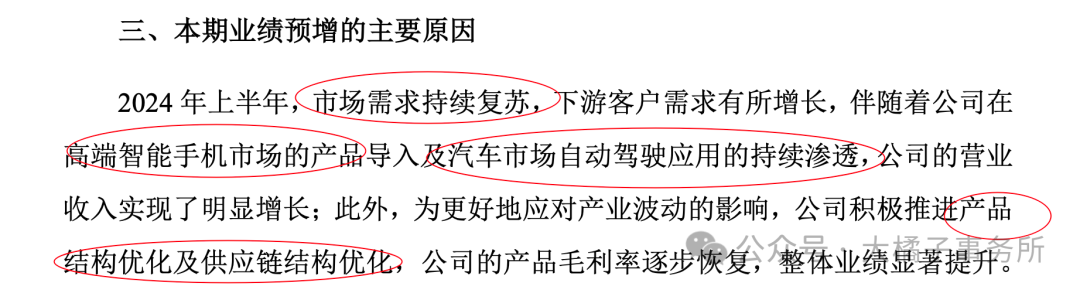

半年报拐点迹象,扣非 13-14 亿,收入 120 亿。2024 全年看 240 亿+。利润率绝对水平 20% 多,靠规模致胜的。240 亿,10%,24 亿。半年 14 亿,全年 28-30 亿。2024 利润锚点 24-30 亿。

当下 30 亿,未来 50 亿+预期:

行业积极复苏,乐观看,今年 30 亿,未来 40-50 亿。30 倍估值,900 亿当下,未来 1200-1500 亿。流动性溢价 50 倍最多 2500 亿,曾经大涨过有锚定了,第二次回归需要更扎实的营收利润才能看的到。

守正的高点,就是 1500 亿。仅供参考。

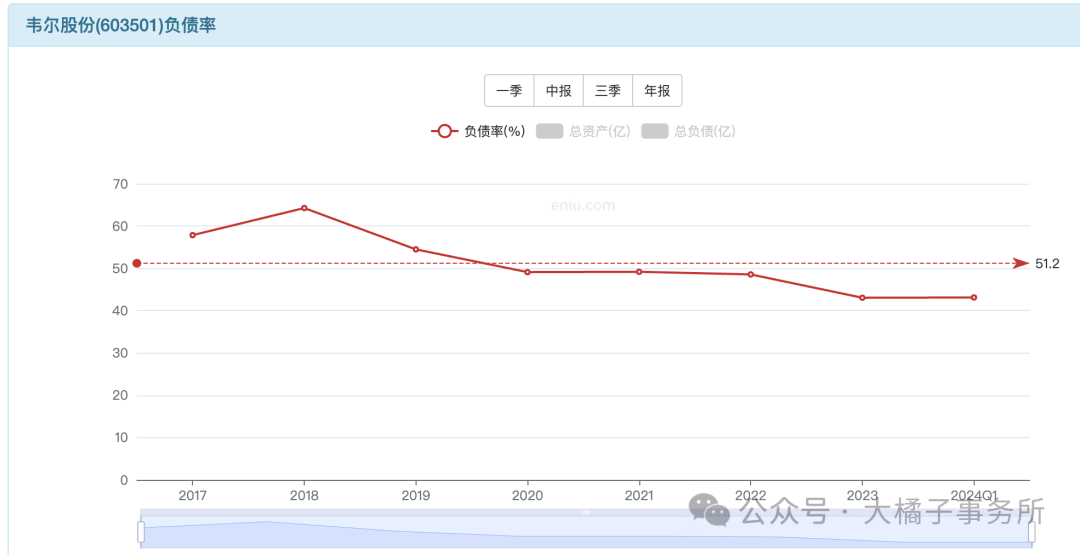

39 亿应收,67 亿存货,79 亿现金,长期投资加其他投资 53 亿,厂房设备 36 亿。

72 亿借款,23 亿应付,流动 95 亿,总债务 159 亿。

模糊看看,差不多 120 亿净资产,现金流比较差。资本消耗大的企业。

30 亿利润,25% roe,4 pb,一倍景气溢价是 8 pb,960 亿,1000 亿市值。

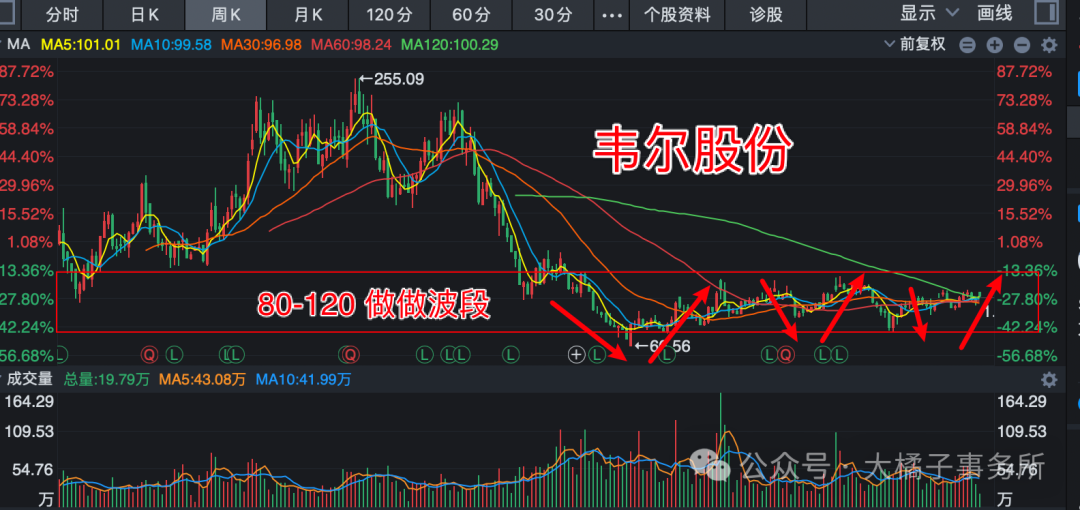

综合看,900-1000 亿可以关注。最多看 1500 亿。做做波段为主。

900-1000 亿,12.16 亿股本,对应,74-82 的参考价格。

1500 亿是 123 块。

80-120 波段区间。跌破 80 相对安全一点。

大而笨重的周期企业,已经不再是从 0-1 的阶段,图像传感器龙头,从 1-n 有无数机构研究者盯着呢,对普通投资者而言弱者思维+波段是比较好的策略。守正出奇,大道至简。仅供参考。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。

本文作者可以追加内容哦 !