注意,本文不对投资形成任何建议,仅基于数据讨论和分析事实。

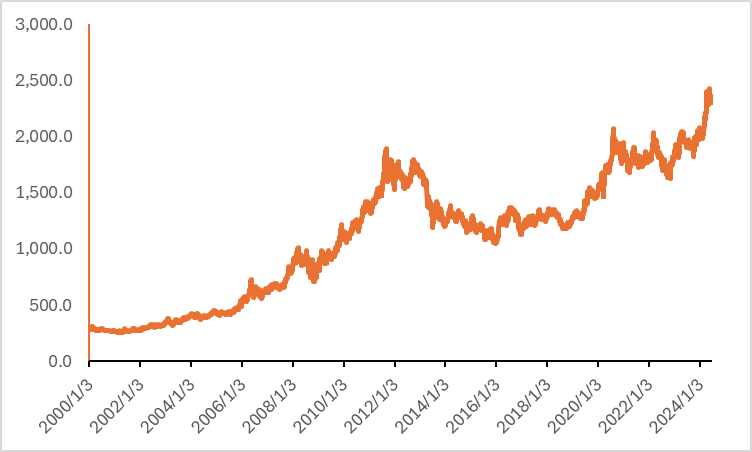

自2020年8月份,现货黄金的价格突破2,000美元/盎司后,就在1,700-2,000美元/盎司的区间内持续盘整。而后从今年2月份开始继续上涨,自2024年4月份后正式进入2,300-2,400美元/盎司这一区域。

2024年7月5日,伦敦金(现货黄金)价格逼近2400美元/盎司。

几天后,中国外汇管理局发布6月份的储备资产数据,数据显示中国央行继5月份未增持黄金,结束连续18个月的增持后,6月份继续按兵不动。

图:2000年至今黄金价格走势图(美元/盎司)

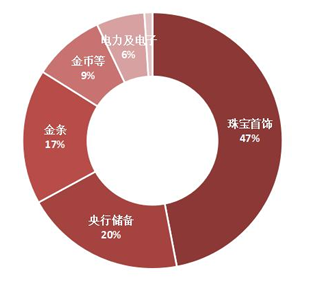

黄金兼具商品和金融属性,黄金的下游需求包括珠宝首饰、央行储备、金条、金币等,其中占比排在前列的是珠宝首饰和央行储备。因此,从央行储备及珠宝首饰两方面入手,可以浅窥本轮黄金价格上涨背后的原因。

图:黄金的下游需求情况

01 钻石跌倒,黄金吃饱

黄金下游最大的需求是珠宝首饰。长期以来,在珠宝首饰行业,黄金和钻石是排名前列的产品构成。

尽管消费者在购置珠宝首饰时,主要考虑的因素有款式、服务以及品牌,但由于价值较高,消费者潜意识里还是会考虑珠宝首饰的保值增值情况。在经济不景气的时期,珠宝的保值增值情况对于消费者选择的影响程度将大大加深。

由于培育钻石产能的大幅提高,其与天然钻石完全相同的物理结构和巨大的差价使得钻石的价格持续走低。

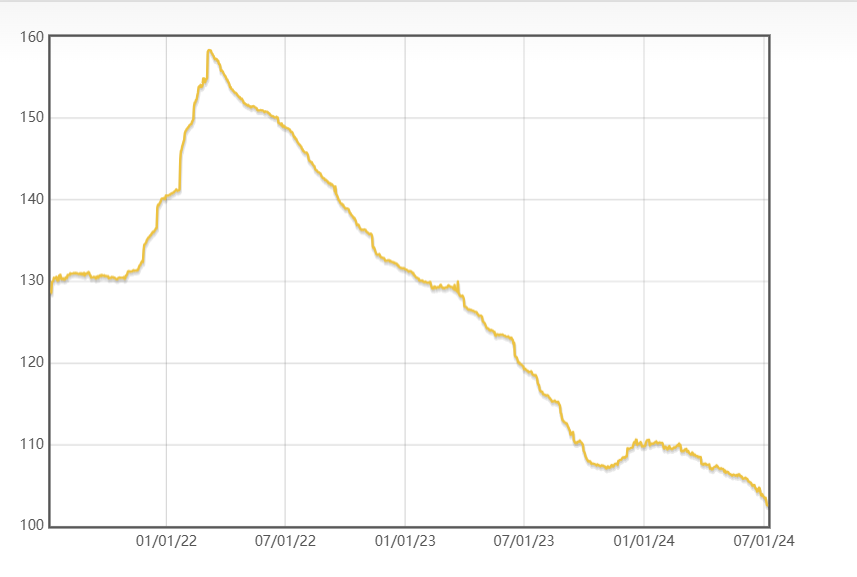

根据国际钻石交易所(IDEX)的数据,钻石指数在2022年3月达到158.39的高点后,持续下跌,目前为102.55,跌幅达到54.45%。

图:IDEX钻石指数

除了价格下降外,钻石在回收时的较差表现也与黄金形成鲜明对比,使得消费者对黄金的青睐更甚。

林先生称,10分以下的钻石(一般被称为“碎钻”)不值钱,一枚钻戒若只镶嵌碎钻,他们一般是按戒托的价值回收,其会对整个戒指进行称重并按市场上对应的金价交易。

1克拉以下的钻石回收价格一般是购买价格的3折左右,比如3万元买的钻石,回收的时候,大多数商家给出的报价是1万左右。而1克拉以上的钻石,回收价格一般是购买价格的3-7折左右。

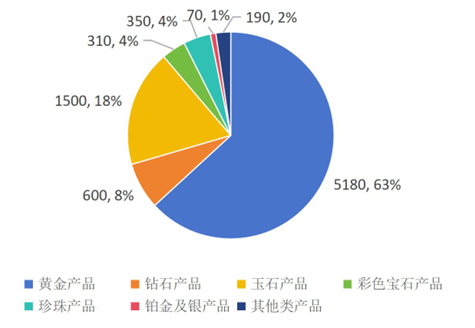

以中国市场为例,根据中国珠宝玉石首饰行业协会发布的《2023 年中国珠宝行业发展报告》,2023年我国珠宝玉石首饰产业市场规模约8200亿元,其中,黄金产品市场规模约5180 亿元,约占整个珠宝市场的63%;钻石产品市场规模约为600亿元,占比约8%。

而在2022年,黄金产品市场规模约为4100亿元,钻石产品市场规模约为820亿元。

图:2023年中国珠宝首饰行业市场细分品类市场规模(单位:亿元)及占比

可见,除黄金本身价格上涨推动消费者加大购金力度外,一批原潜在钻石消费者的转向也为黄金产品市场规模的增长和金价上涨助了一份力。

不过需要注意的是黄金珠宝首饰销量大增所带来的金价上涨或更多的是金价上涨本身正反馈的结果,而非支撑和推动金价的核心原因。

02 全球央行接力买入,增配黄金成趋势

为了维持国际贸易以及金融稳定,黄金一般和外汇占据各国储备资产的大头。以中国为例,根据国家外汇管理局数据,我国的官方储备资产包括: 外汇储备、基金组织储备头寸、特别提款权、黄金,其中外汇储备的占比达到超90%,其次是黄金占比在4%左右。

各国的黄金储备一般以吨为单位计算,相较于数以亿计的个人投资者而言,央行的数量虽然少但需求量大,属于黄金的集中需求。

因此如果在短期内央行出现大量的购买行为,将在需求端为黄金的价格形成支撑。

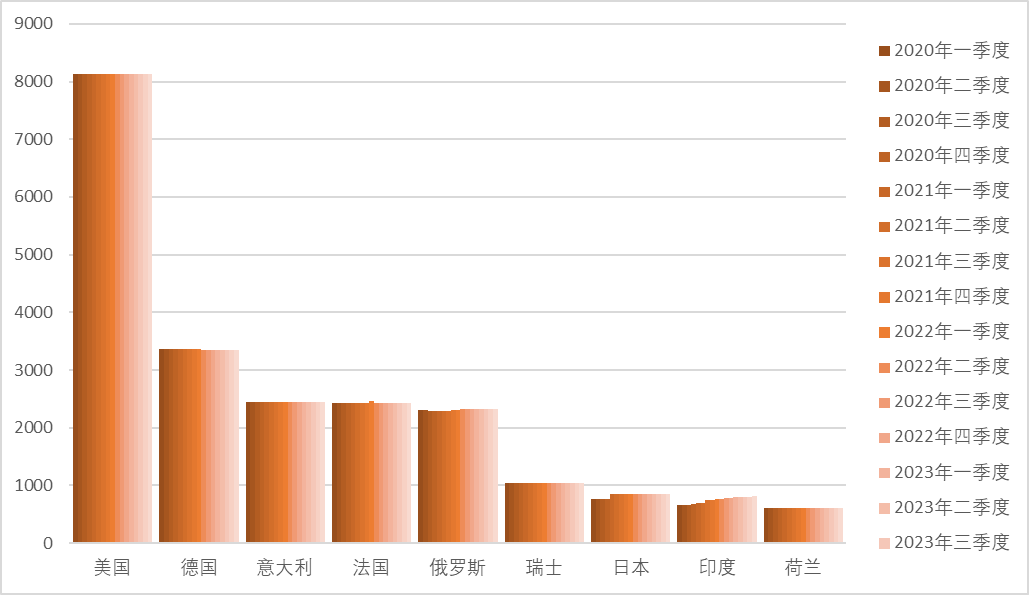

图:2022-2023年,全球前九大黄金储备国的黄金储备变化情况(单位:吨)

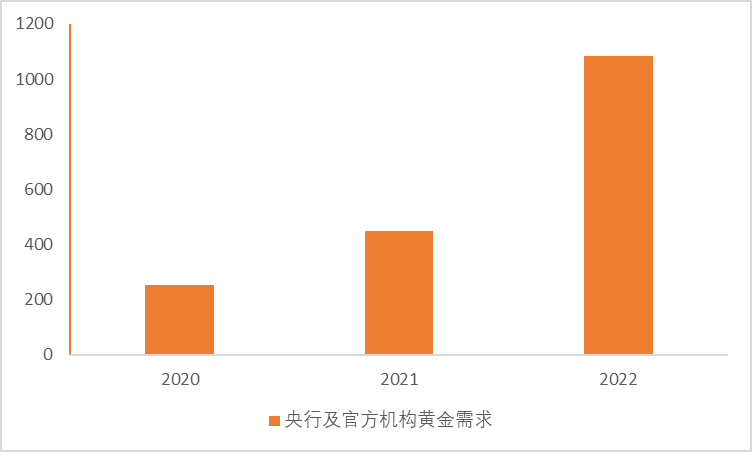

上图的国家中,虽然多个国家在黄金储备上并未有明显的增长,比如美国、德国、意大利、法国、瑞士、荷兰等。但根据国际黄金协会的数据,全球央行及官方机构的需求在2020年-2022年分别为:254.94吨、450.11吨、1081.88吨,增长势头良好。

图:2020年-2023年全球央行及官方机构黄金需求变化图(单位:吨)

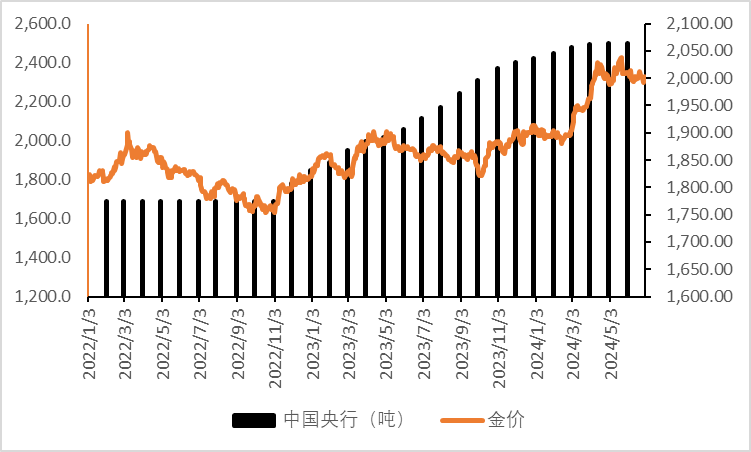

2022-2023年间,各国央行的黄金购买有所放缓,但中国央行采取了大规模的黄金购置行动,其黄金储备从6264万盎司提升至7280万盎司,增幅超200吨。

图:中国央行黄金储备(吨)与黄金价格变动趋势

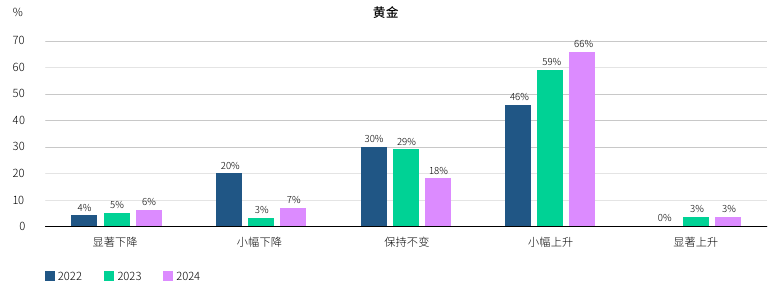

站在2024年的节点,全球诸多国家对于未来增持黄金继续保持了积极的兴趣。

根据国际黄金协会公布的《2024 央行黄金储备调查》,2024年,全球68家央行中预计未来5年黄金在全球总储备(包括外汇和黄金储备)中将小幅上升的比例达到66%,同时有81%的央行预计未来的12个月中全球央行的黄金储备量将增加。

以上,可以发现,央行及官方机构黄金需求的持续增长推动金价从2020年的1000美元/盎司左右提升至2022年2000美元/盎司左右。

而中国央行在2022年11月之后接力采取的大规模的黄金购置行动在一定程度上推动黄金价格持续维持高位并向上进入2200-2400美元/盎司的区间内。

因此包括中国央行在内,全球央行增配黄金储备是支撑本轮黄金价格上涨的关键。

03 央行购金背后的逻辑

探究全球央行增持黄金背后的逻辑,就不得不提黄金的历史。

黄金与一般的金属甚至贵金属不同,在人类的历史发展进程中,其曾经被作为货币发行的“锚”,带领全球进入“金本位”国际货币体系时代。而随着“布雷顿森林体系”的解体,国际货币体系逐步进入信用货币阶段。

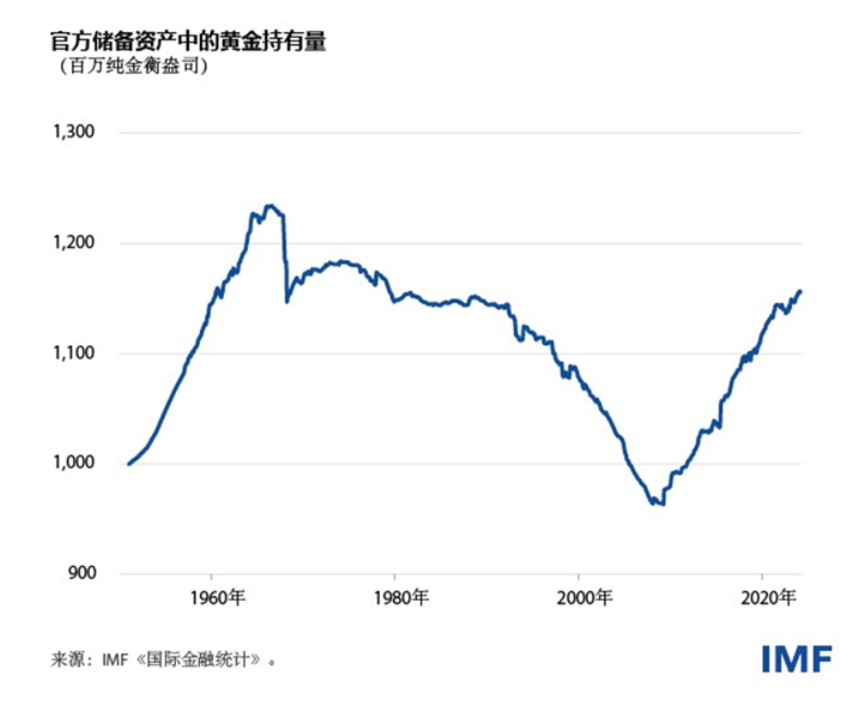

尽管如此,黄金仍是现阶段全球范围内认同度最高的一般等价物,对于各个国家来说,维持一定的黄金储备对于金融稳定具有相当的意义。

回看此轮黄金价格的变动,可以发现起始点大致在2018年自中美贸易战开始;加速点在2020年全球各国因疫情影响的金融大放水,全球央行加大黄金买入力度;再次加速的时间点为中国央行在2022年11月后的大力买入。

在经济未实现大幅增长下,储备资产中黄金的配置增多,也就意味着其他资产会存在一定的减少。

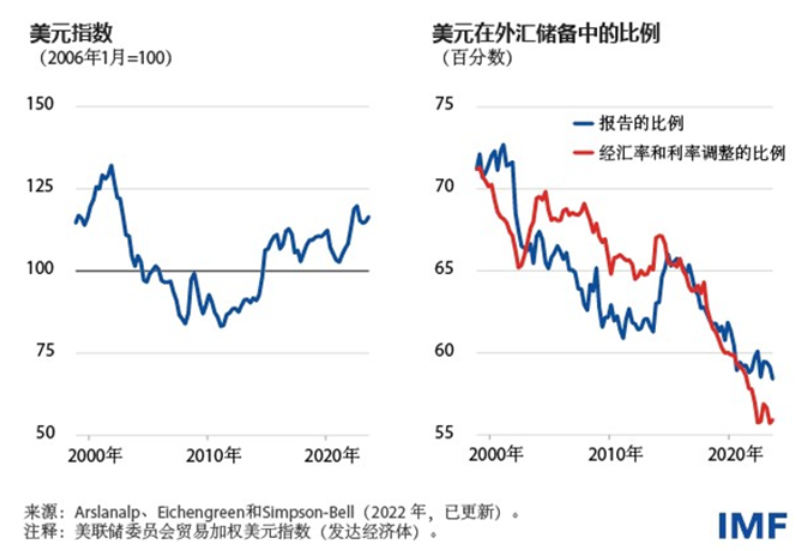

国际货币基金组织IMF的研究人员在6月11日更新了《美元在国际储备体系中的主导地位》,数据显示,美元在外汇储备中的比例呈现持续下降趋势,而黄金处于持续攀升中。

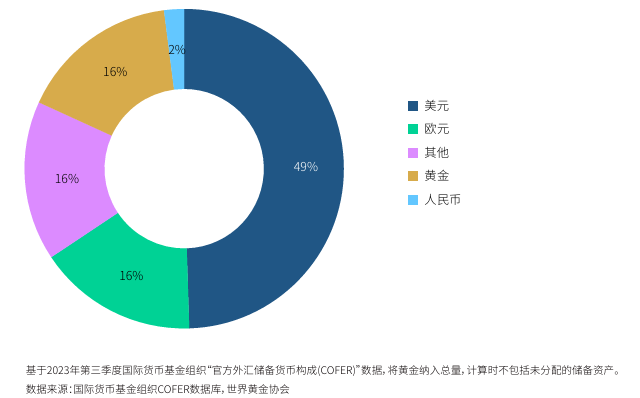

根据国际货币基金组织COFER数据库、世界黄金协会数据,截至2023年三季度末的全球总储备(外汇和黄金)中,美元占49%,其次是欧元占16%,黄金占16%。

长期以来,美元一直占据了多数国家外汇储备的大头,但近年来,无论是对俄罗斯的金融制裁还是美国本身爆炸增长的国家债务(已超过34万亿)以及全球石油贸易采用多元货币进行结算,其都在掘美元的根。

同时,全球经济的疲软也使得各国尝试推动新一轮的经济刺激计划,而这也为黄金的表现提供了基础。

目前,欧洲已经先于美联储开启降息行动,而美国6月经济就业数据呈现全面疲弱。这在一定程度上被市场认定为美联储将在不久开启降息。

6月份美国非农就业人数增加206,000人。5月份,美国非农就业人数增加 218,000 人(上修为272,000人),高于市场预期的190,000人;失业率由4.0%升至4.1%

结合以上的信息,我们可以看到本轮黄金价格上涨的背后逻辑或是美元等信用货币的价值重塑。换句话说,就是大家开始考虑储备的美元、欧元等未来到底还值多少钱?

而降低持有单一货币过高的持有比例,增加其他货币以及黄金的持有量,也就理所当然地成为各国降低未来不可控风险的举措之一。

04 总结

黄金的定价取决于非常多的因素,本轮价格的上涨中,全球各国央行功不可没,而其背后是储备资产多元化的考量。

在俄乌冲突持续、巴以冲突加深、红海危机加剧、金融制裁频发、货币超发等因素的影响下,黄金的金融属性在逐渐地加强。

中国央行作为本轮全球央行增持黄金的主力之一,其对于购置黄金的决策对于黄金的走势有一定的影响,但如果仅把其当作唯一则会有失偏驳。

对于金价后续的发展,可能需要关注全球央行的进一步动作、美联储的降息决策、风险事件的发生等。不过可以相对确定的是,黄金作为储备资产的一种,正被全球更多央行所青睐。

本文作者可以追加内容哦 !