说起福耀玻璃,可能名声还没曹德旺这个名字响亮,这是一位值得尊敬的企业家。

所以,我相信这是一家非常踏实的企业。

今天我们就来学习一下,福耀玻璃的财务情况。

福耀玻璃01:竞争格局

福耀玻璃在全球汽车玻璃市场的主要竞争对手包括:

1. 旭硝子(AGC):日本公司,是全球领先的玻璃制品供应商之一。

2. 板硝子(NSG):同样是一家日本公司,也是全球汽车玻璃行业的重要参与者。

3. 圣戈班(Saint-Gobain):法国公司,提供多种建筑材料和玻璃制品,包括汽车玻璃。

其中这四家企业(CR4)的市场占有率高达80%以上。

好了,这个行业的竞争格局基本上已经形成。

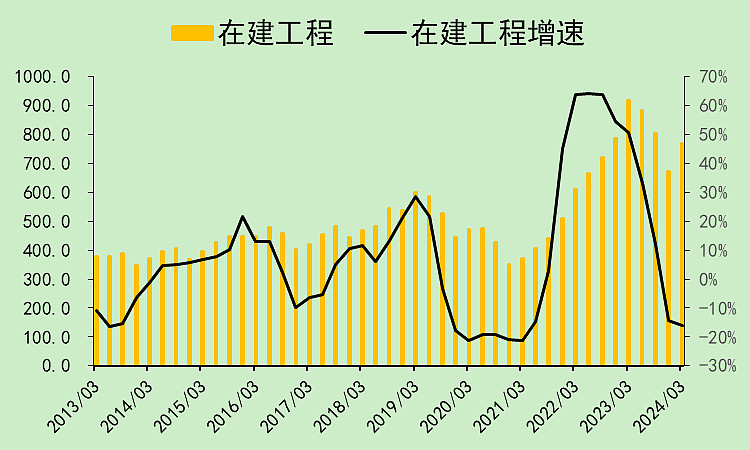

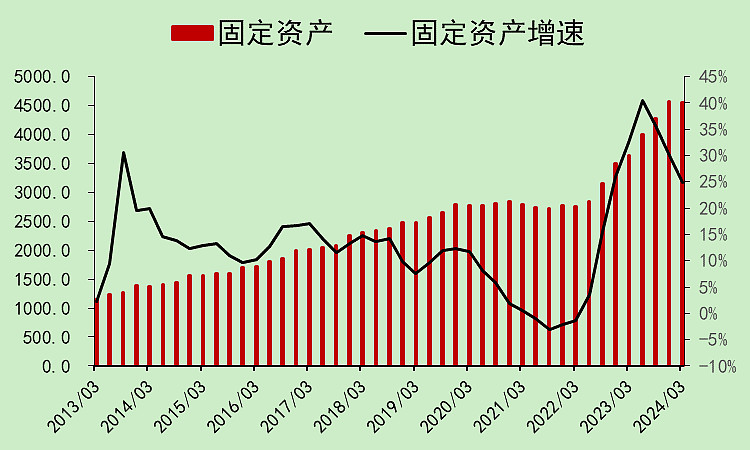

福耀玻璃02:下游需求

这里我们把A股所有的汽车股合并的固定资产和在建工程贴一下,大概就可以反映中国的汽车玻璃需求预期了。

A股的汽车整车板块,固定资产增速依旧在25%以上,即使增速在下降,也依旧比大部分行业增速要高。

所以,汽车玻璃的下游需求大概率没有问题,至少中国没有问题,美国不知道。

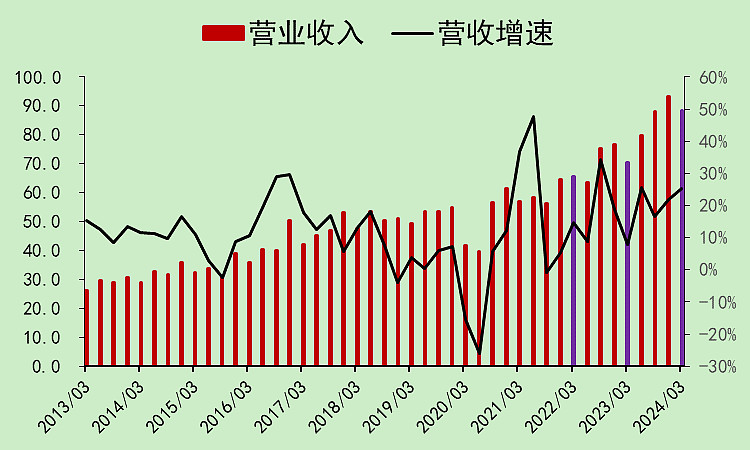

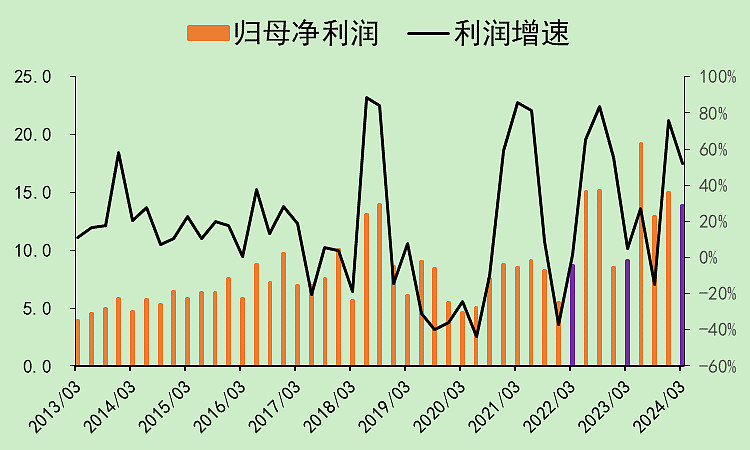

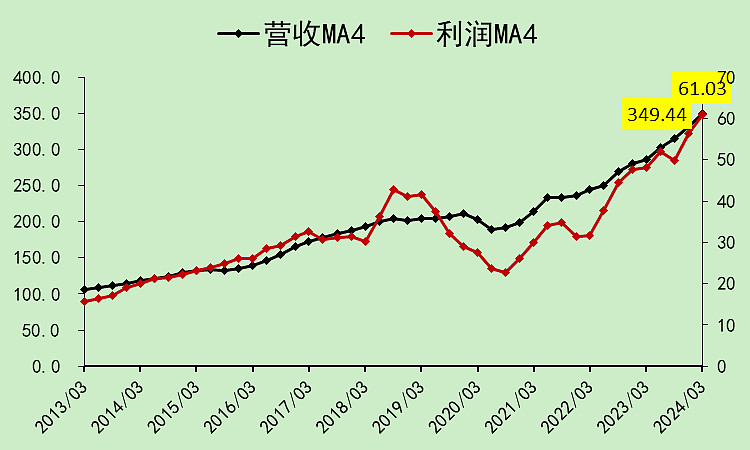

福耀玻璃03:营收利润

福耀玻璃最近的营收增速比较高,而且增速还在上升。

利润的波动更大一些,也是上升的。

看趋势图,利润的势头更猛一点。

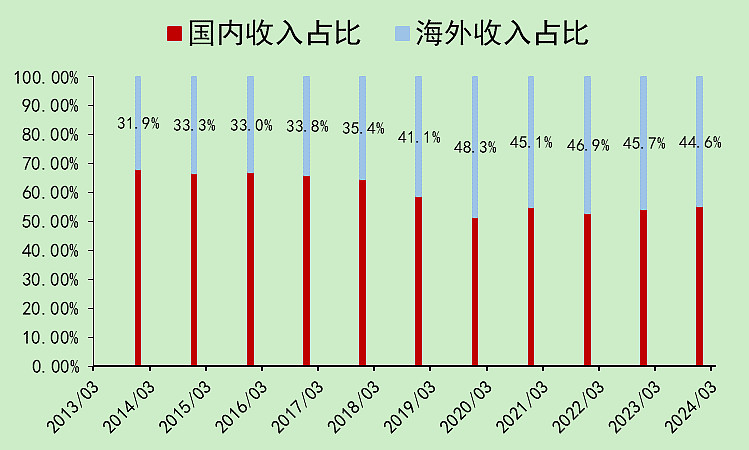

海外营收占比44.6%,厂子是在美国的,问题应该不大。

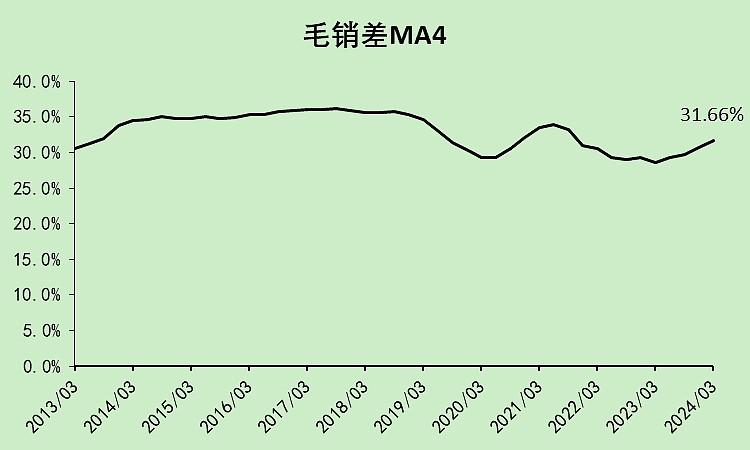

毛销差最近略有回升。

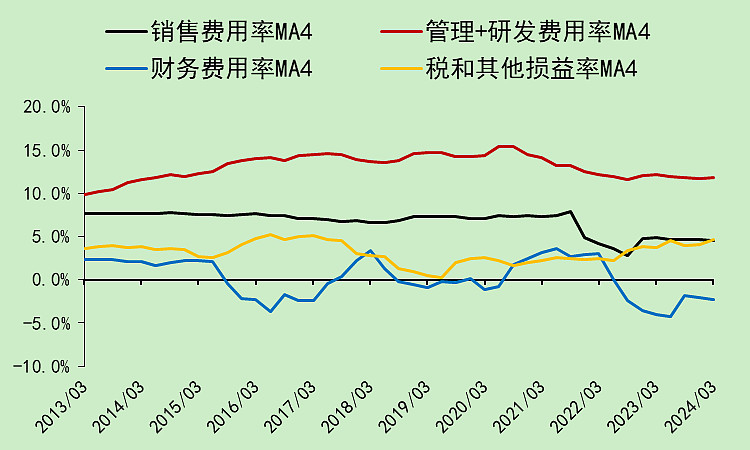

管理费用率和财务费用率都是回落趋势。

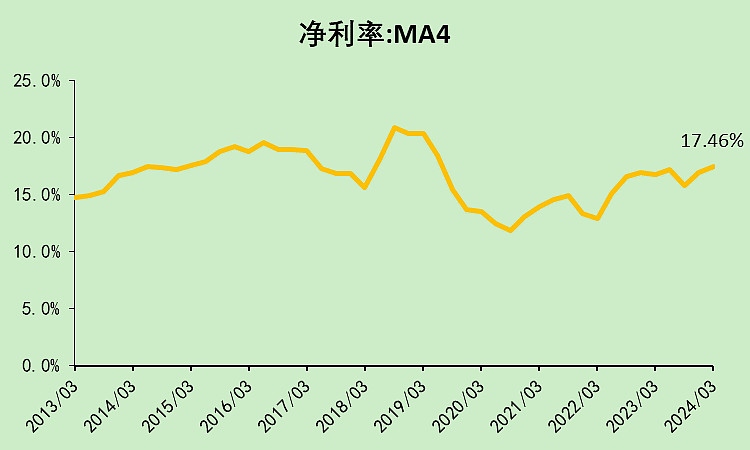

净利率自然就往上走了。

其实从费用率上,看得出来,成本控制地非常好。这个企业是在制造业里杀出来的,制造业拼的就是成本和技术。

福耀玻璃04:现金流动

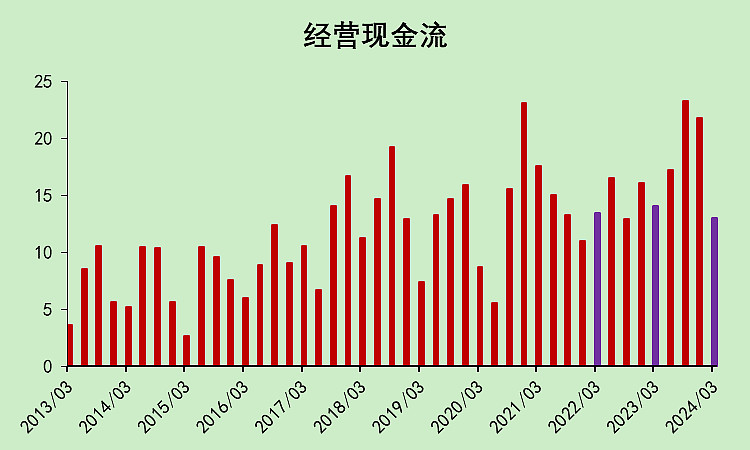

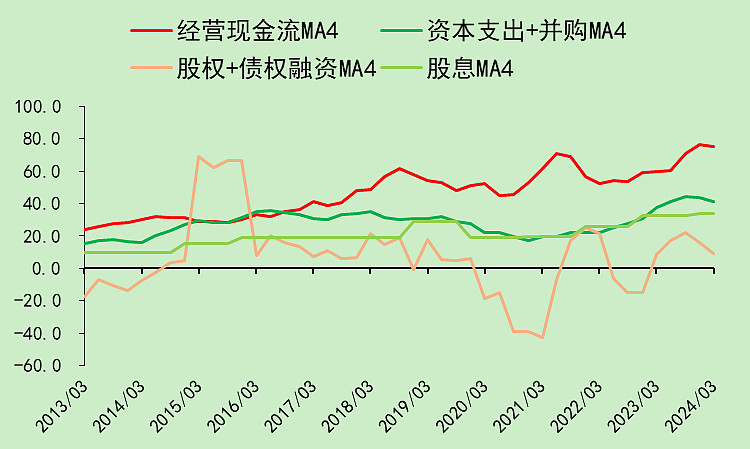

去年的经营现金流比较好,今年一季度稍微差点。

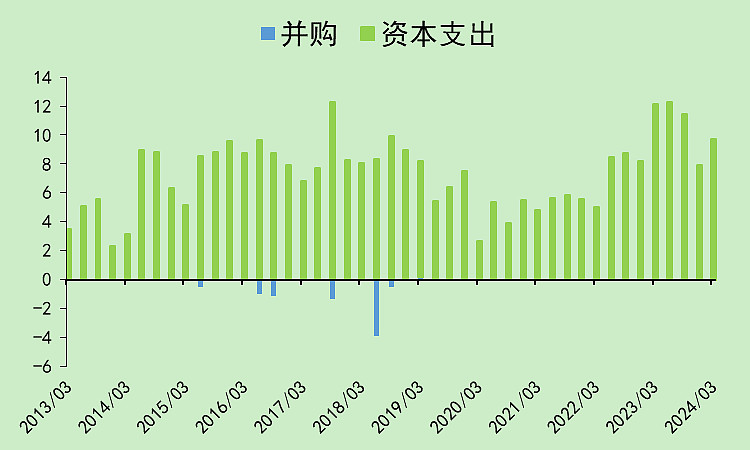

资本支出强度要明显高于2020-2021年,金额不如经营现金流,可以用经营现金流覆盖。

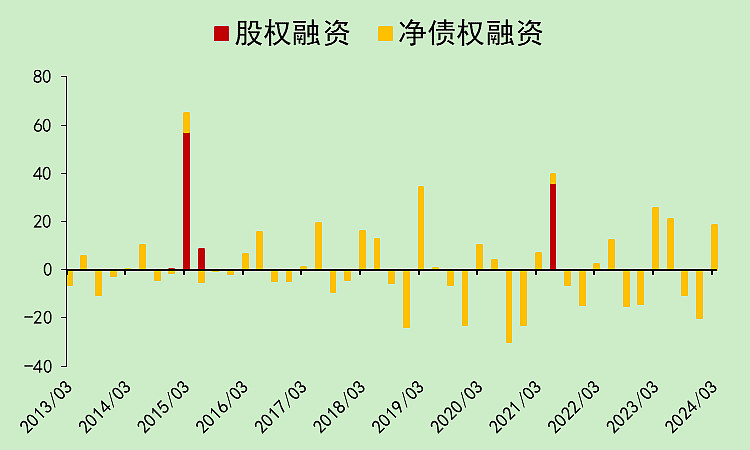

债务应该没有增加。2021年二季度有个股权融资,是增发了H股。

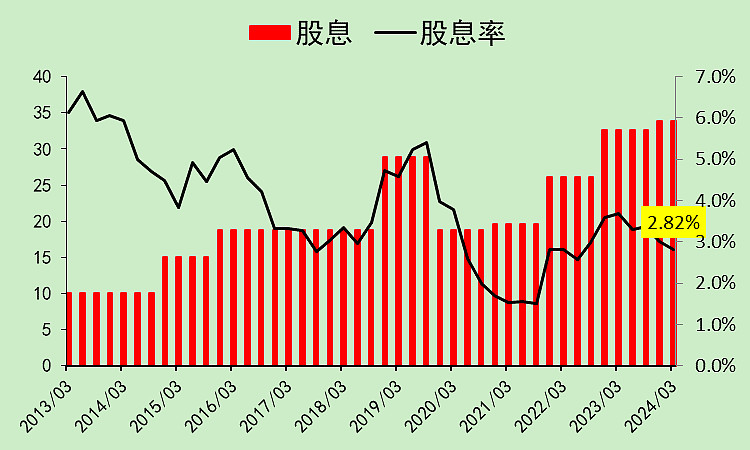

股息最近几年都有增长,目前股息率是2.82%,其实性价比没有2020年之前高了,那会儿是真的高股息。

综合下来,这家公司就是用经营现金流,覆盖资本支出和股息。

本文作者可以追加内容哦 !