福耀玻璃05:资产负债

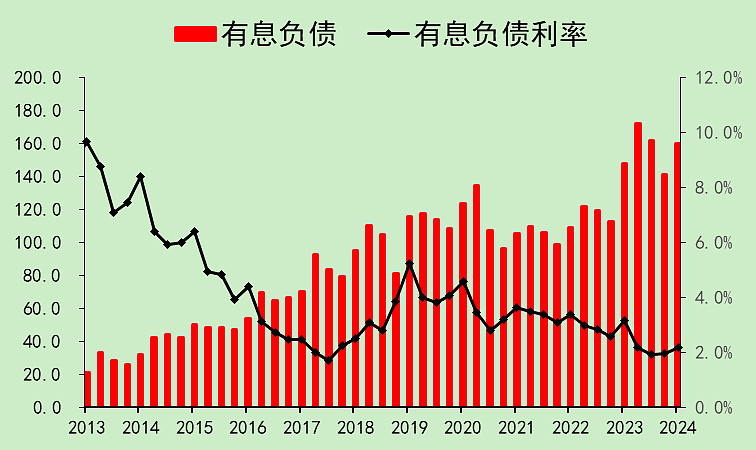

有息负债160亿,综合利率仅为2.18%,这是拿了什么低息贷款啊?

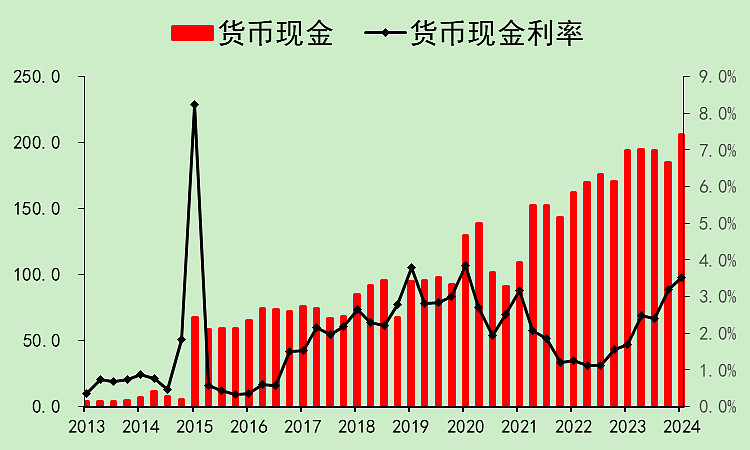

货币资金206亿,存款利率3.51%。

原来它手头有117亿人民币等价的美元货币,在吃高利率的美国利息。

它的大存大贷,原来是在吃息差,而且息差还特别大。

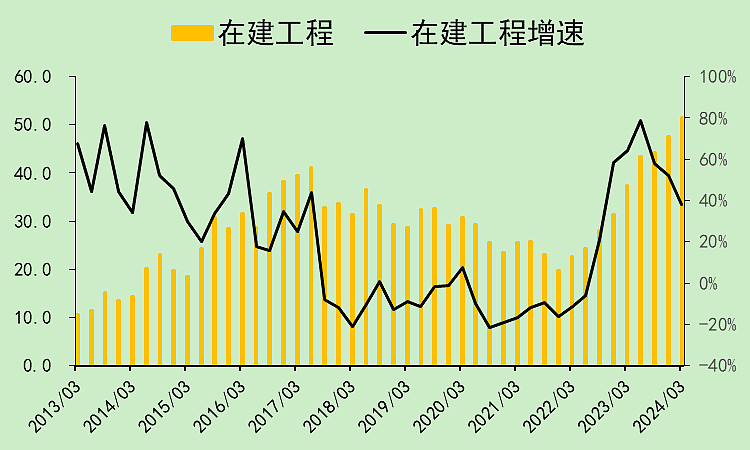

在建工程上升比较多,有几个是美国的厂。

前些年都是保全性资本支出,保持固定资产净值不变。

接下来在建工程转固,就可以扩张产能了。

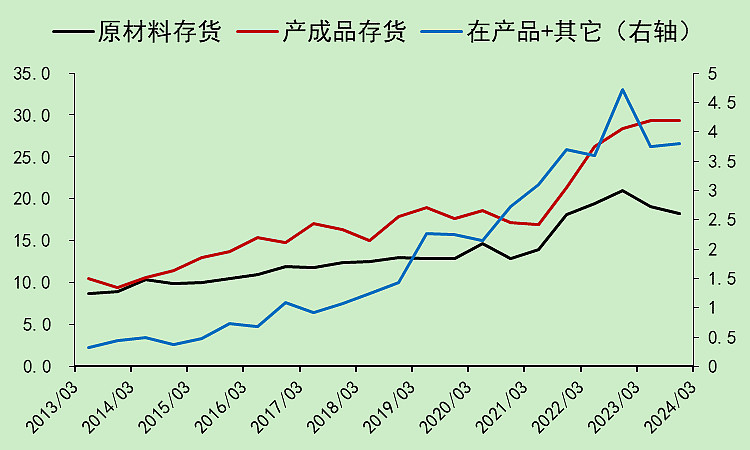

存货上升,产成品存货比原材料存货更高,这样的话,可能原料更容易涨价哦。

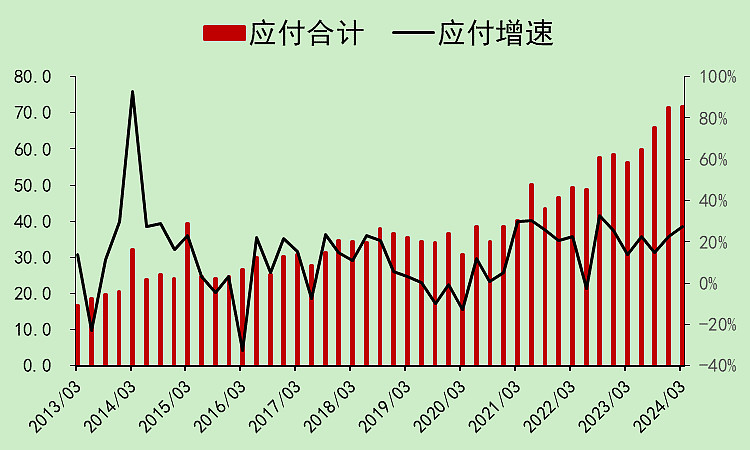

应付增长。

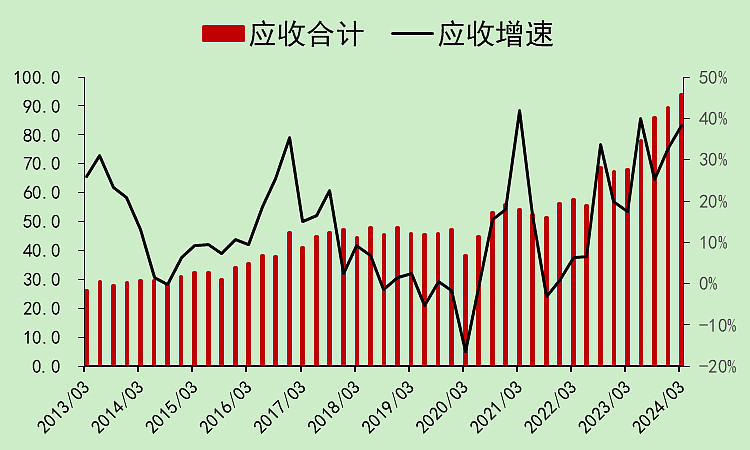

应收也增长,应收的增速更高。

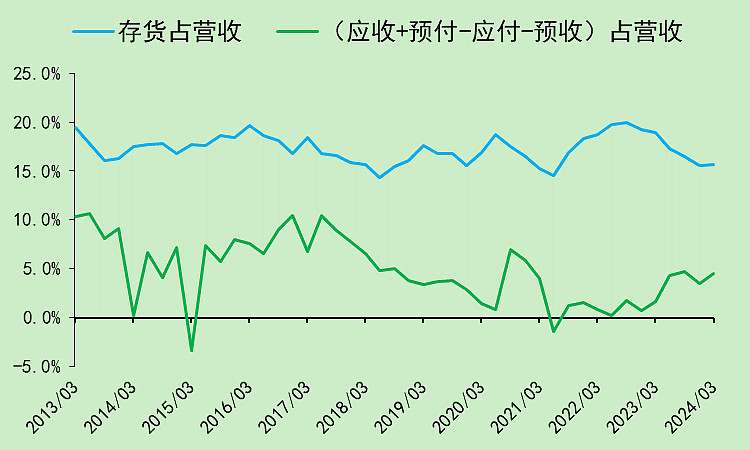

预收和预付金额比较小,可以忽略。

综合下来,占款能力转差,因为应收上升比较大。这点扣分。

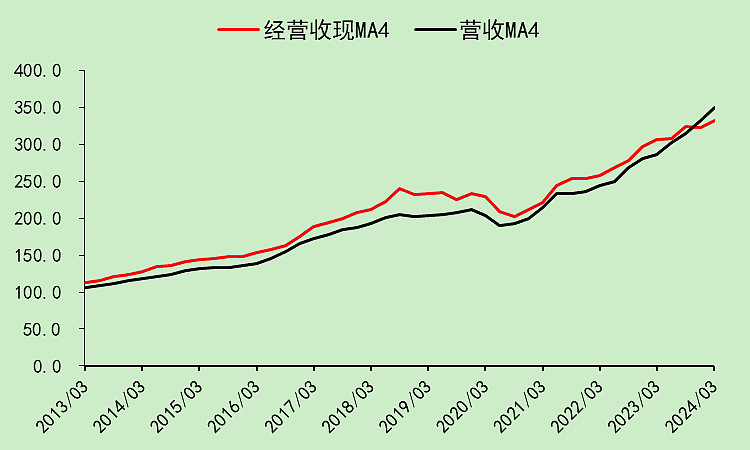

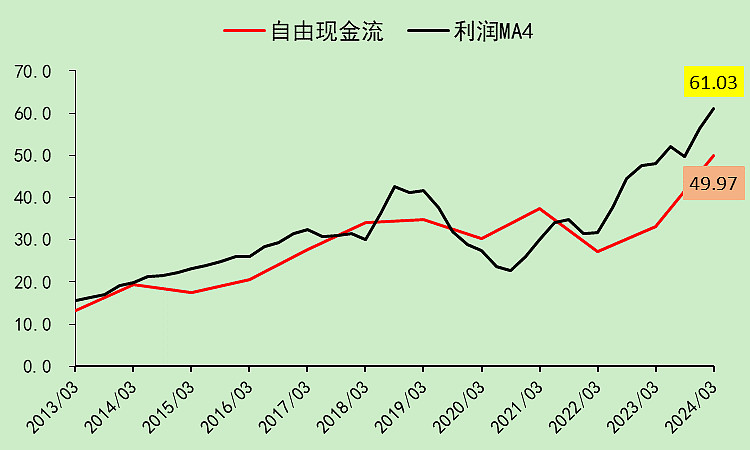

福耀玻璃06:自由现金流

收现能力不如营收,对应就是应收款增加。

所以,自由现金流就不如利润。

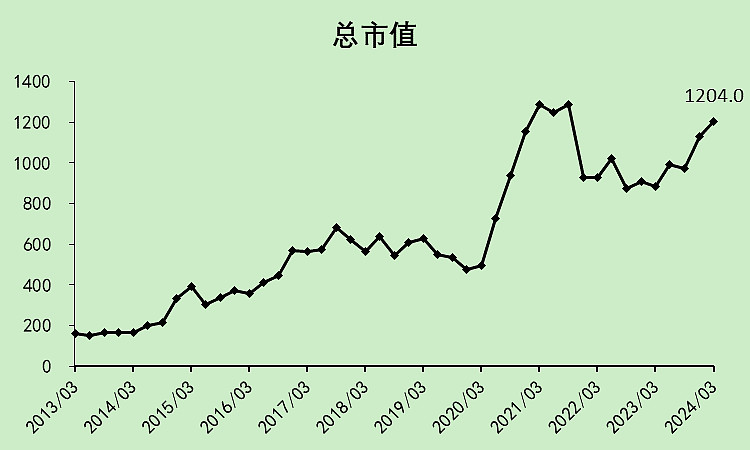

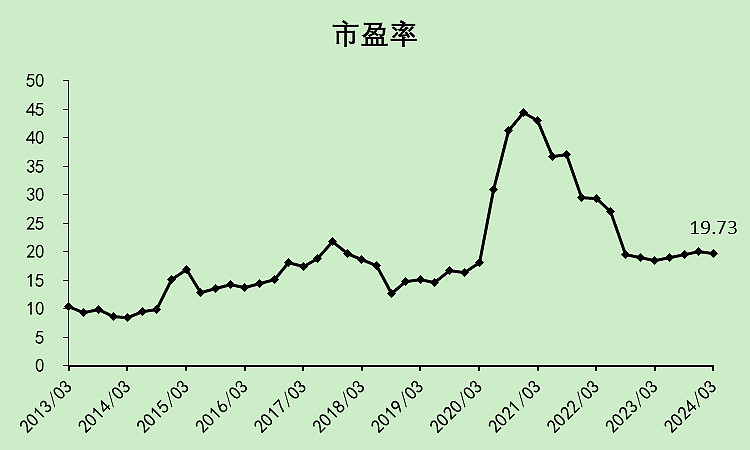

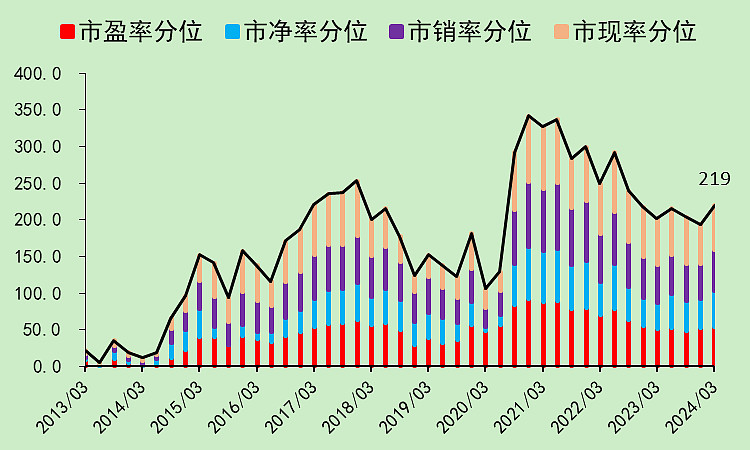

福耀玻璃07:位置估值

总市值即将接近历史高位。

市盈率19.73倍,肯定不算特别便宜。

各项估值分位也是中等偏贵的。

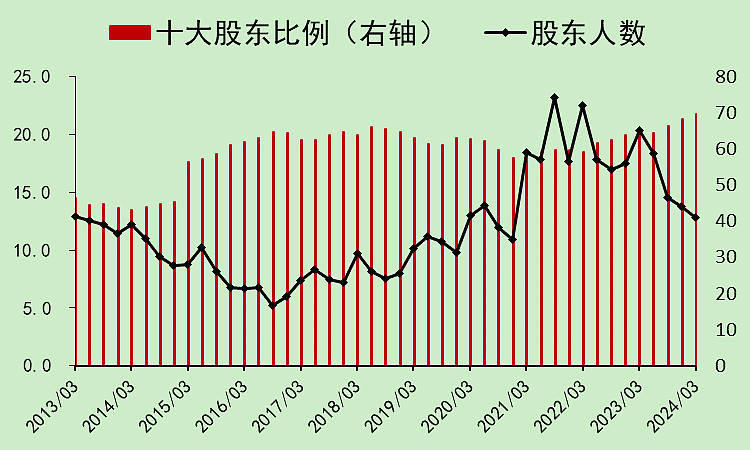

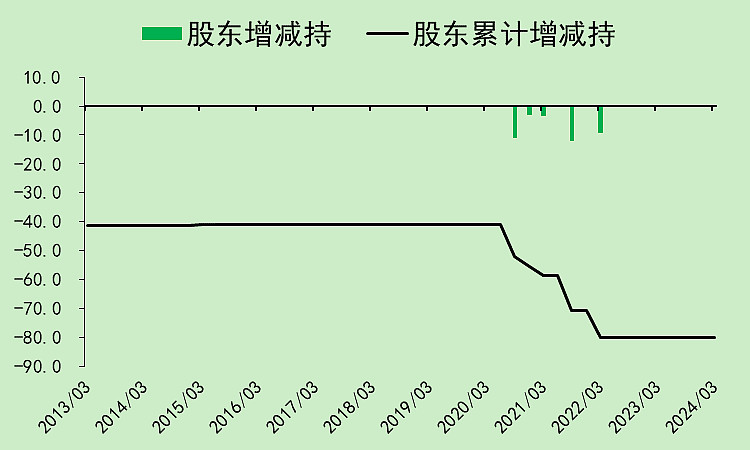

股东人数下降,十大股东持股比例上升。

2020-2022年,大约有40亿的股东减持。都是河仁慈善基金会卖的,可以算是曹德旺卖的。

外资在一季度之前都是持续买入的,二季度有些卖出。

福耀玻璃08:总结

其实不看这个表,我大概也估算出来这个结果。

整体良好,但离优秀还有不少距离。

扣分点集中在,应收上升导致的经营现金流转弱,存货和预收也都不好。

加分点集中在营收、毛销差、股东结构等。

估值很平庸,不算贵,但也没有很大的吸引力。

接下来,随着产能释放(有下游需求承接),营收和利润应该还会继续上升,但现金流可能不会好,也就是利润质量不会很好。

佛系持股。。。

$福耀玻璃(SH600660)$

注:本文仅为财务分析,打分结果只是最近一个季度的财务得分,未来会发生很大的变化。文章并未对公司未来的发展空间,以及可能遇到的黑天鹅做预测。建议读者不要据此单票梭哈,而是应该进行优质股票组合投资,分散风险。

本文作者可以追加内容哦 !