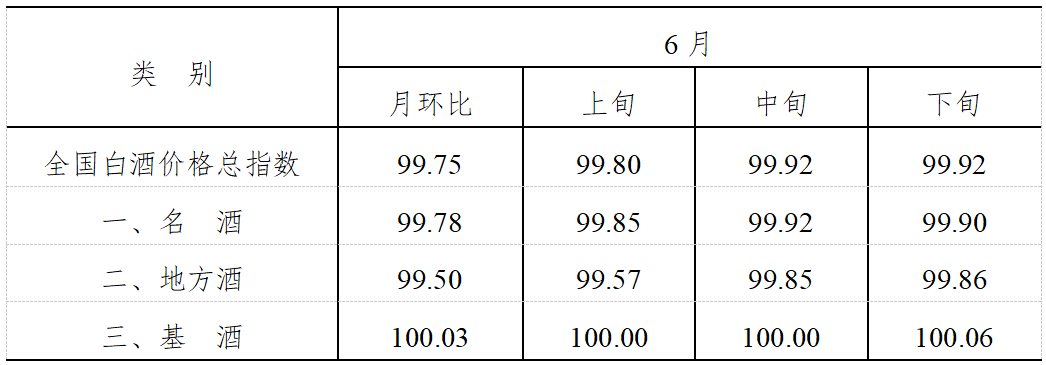

据泸州·中国白酒商品批发价格指数办公室发布的数据显示,6月全国白酒环比价格总指数为99.75,下跌0.25%。其中,名酒环比价格指数为99.78,下跌0.22%;地方酒环比价格指数为99.50,下跌0.50%;基酒环比价格指数为100.03,上涨0.03%。(见表1)

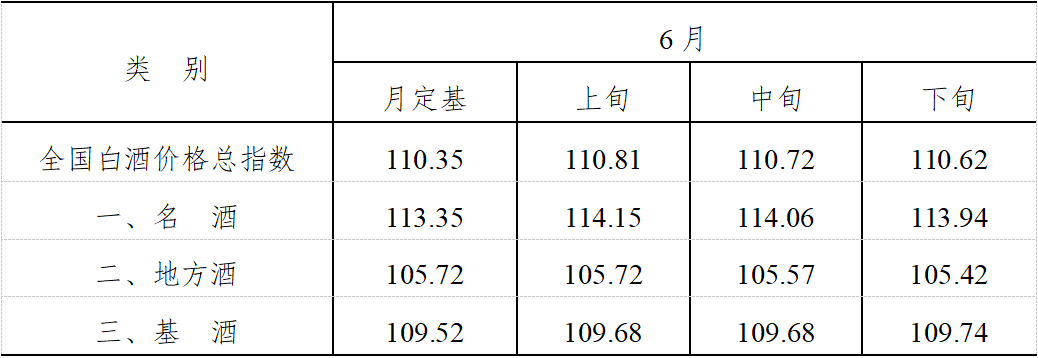

从月定基价格指数看,6月全国白酒定基价格总指数为110.35,上涨10.35%。其中,名酒定基价格指数为113.35,上涨13.35%;地方酒定基价格指数为105.72,上涨5.72%;基酒定基价格指数为109.52,上涨9.52%。(见表2)

表1 2024年6月全国白酒价格月、旬价环比指数表

(以上一月、上一旬价格为100)

表2 2024年6月全国白酒价格月、旬价定基指数表

(以2012年2月价格为100)

一、全国白酒批发价格环比总指数下跌

6月,全国白酒环比价格总指数为99.75,下跌0.25%。分类来看,名酒环比价格指数下跌0.22%,地方酒环比价格指数下跌0.50%,基酒环比价格指数上涨0.03%。分旬来看,本月各旬全国白酒批发价格指数分别为:上旬99.80,下跌0.20%;中旬99.92,下跌0.08%;下旬99.92,下跌0.08%,各旬均呈现下跌趋势。

本月全国白酒批发价格下跌主要有以下原因,一是消费观念的转变。经济发展的复杂性与不确定性,引发人们消费保守与信心不足,行业步入“消费理性+价格理性”双理性时代,消费者更加注重性价比,酒企纷纷开始布局优质低价的大众白酒市场。二是季节性消费淡季。目前是白酒消费的淡季,市场需求相对减少。三是酒企竞争激烈。白酒市场竞争激烈,各大品牌为了争夺市场份额,采取降价、扫码返现等促销手段,导致价格走低。四是端午“小旺季”表现平淡。端午节期间,白酒需求偏弱,动销情况不理想。五是线上平台促销战略的冲击。在“618”年中大促活动和线上平台“百亿补贴”政策的影响下,线上销售火爆,终端市场受到冲击,白酒市场价格整体下降。

总的来说,更深层的原因还是在于供求不平衡。根据《2024中国白酒市场中期研究报告》,2024年上半年,超过60%的经销商、终端零售商表示库存增加,40%表示实际销售价格的倒挂程度有所增加。表明在存量竞争时代,尽管酒企通过促销、强渠道等方式去库存,但供求不平衡问题依然明显,酒企的调价行为并不能完全抵消库存压力。

二、名酒环比价格指数回落

本月名酒环比价格指数为99.78,下跌0.22%;其中,省内名酒环比价格指数为99.80,下跌0.20%;省外名酒环比价格指数为99.76,下跌0.24%。分旬来看,上旬为99.85,下跌0.15%;中旬为99.92,下跌0.08%;下旬为99.90,下跌0.10%,各旬呈现下跌趋势,下旬降幅收窄。

本月价格上涨的名酒有:全兴酒上涨0.64%,口子窖酒上涨0.49%,汾酒上涨0.38%,绵竹酒上涨0.17%,洋河酒上涨0.08%,水井坊酒上涨0.08%,习酒上涨0.06%;本月价格下跌的名酒有:双沟酒下跌3.35%,今世缘酒下跌1.15%,四特酒下跌0.76%,品味舍得酒下跌0.65%,古井贡酒下跌0.60%,宋河粮液酒下跌0.39%,酒鬼酒下跌0.38%,郎酒下跌0.33%,剑南春酒下跌0.30%,茅台酒下跌0.29%,宝丰酒下跌0.26%,五粮液下跌0.25%,西凤酒下跌0.14%,稻花香酒下跌0.08%,泸州老窖下跌0.05%,董酒下跌0.02%。其他名酒价格保持稳定。

6月份,名酒价格虽普遍下降,但应理性看待短时期内价格的合理波动和名酒的长期价值属性。从名酒价值属性来看。近期茅台价格波动事件引发行业密切关注和广泛讨论,同时也反映出对行业发展信心不足和景气程度的担忧。对此,一方面,茅台集团积极采取“两取消、两暂停”的应对措施,稳定市场价格;另一方面,市场调研结果显示,茅台酒价格仍保持在正常、合理的范围内,且近期动销良好。表明茅台的价值属性和不可替代性仍未改变,为名酒和行业发展注入“强心剂”。从市场表现来看,白酒作为今年“618”年中大促的重点品类之一,“百亿补贴”和“618”活动叠加,导致部分电商平台上一些名酒核心产品的价格一度走低,冲击线下消费市场。面对电商平台的“价格战”,今年“618”期间,名酒挺价意图较为明显,其核心卖点变成了“保真保正”。调查发现,名酒在线上的官方渠道价格比较正常,多数品牌的核心单品并没有额外优惠,最终到手价依然坚挺在千元以上。

三、地方酒环比价格指数持续下跌,基酒微涨

6月,地方酒环比价格指数为99.50,下跌0.50%。其中,省内地方酒环比价格指数为99.48,下跌0.52%;省外地方酒环比价格指数为99.55,下跌0.45%。分旬来看,上旬为99.57,下跌0.43%;中旬为99.85,下跌0.15%;下旬为99.86,下跌0.14%;本月各旬均呈现下跌趋势,上旬跌幅较大。

具体来看,本月价格上涨的地方酒有:安徽酒上涨1.06%;北京红星二锅头上涨0.93%;巴中酒上涨0.59%;贵州金沙古酒上涨0.53%;泸州酒上涨0.38%;新疆伊力酒上涨0.04%;绵阳丰谷酒上涨0.04%。本月价格下跌的地方酒有:广西桂林三花酒下跌7.04%;成都酒下跌3.38%;河北衡水老白干下跌2.75%;河南杜康酒下跌1.85%,仰韶酒下跌0.66%;山东扳倒井酒下跌1.42%,景芝酒下跌0.26%;湖北白云边酒下跌0.61%;北京牛栏山酒下跌0.20%;达州酒下跌0.07%;湖南开口笑酒下跌0.06%;其他地方酒价格保持稳定。基酒环比价格指数为100.03,上涨0.03%。

二季度以来,地方酒价格持续下跌,6月份达到上半年最低点,表明地方酒发展韧性还需提升。一是市场竞争加剧,价格不断下沉。“618”年中大促,各大平台“百亿补贴”线上白酒价格不断破价,大额促销补贴加剧了白酒市场价格的内卷。尽管平台补贴的情况下,名酒价格具备十足的吸引力,但区域酒低价畅销现象仍比较突出。二是与名酒相比,区域酒企库存高企问题更凸显。白酒行业分析师蔡学飞表示,茅台、五粮液、泸州老窖等头部酒企发展势头强劲,但中低端价格为主的区域酒企面临的库存高企的问题仍十分严峻。

面临市场增长空间乏力、缺乏差异化产品、品牌建设相对滞后等问题,地方酒企应该积极利用新技术开发电商、直播等渠道;创新营销模式布局酒庄、酒馆等体验场景;转变思维加快白酒低度、健康等品质、品类创新;挖掘文化价值,加强品牌与当地风土文化的赋能和融合,从而转变发展策略,突破自身局限,开辟新市场,谋求新增量。

四、韧性增长新周期下,白酒行业的六大主动性战略调整

6月28日晚,2024济南中酒展·中国酒业夜话在济南举行,众多重量级嘉宾、酒业领军人物悉数亮相,围绕行业内卷、酱酒、名酒等多个话题进行分享剖析,智慧碰撞。

面对当下宏观经济形势并不乐观,未来或将持续疲软下行的局势,北京正一堂战略咨询机构总经理丁永征认为,中国白酒企业应对新周期应做好六大战略调整。一是调整预期。丁永征指出,行业应回到增速、库存、利润合理的良性生态;当下,厂商双方都要适应新周期,共谋利益,厂家要放弃将300元以上的产品扁平化的预期,要稳住大商,而不是把市场做细。二是调整赛道。目前,100—300元的大众酒增长明显,要关注大众群体消费升级。三是调整战场。酒企要找到自己的高地市场、高原市场和高峰市场,开启酒业的“根据地红利”。比如,学习茅台文化体验中心、专卖店、万家共享店、老酒馆四级模式类型的万家共享模式。四是调整竞争。以前,品类经营是区域性酒企的事;未来,名酒企业、规模企业要更加重视品类经营,实现100亿品类经营与300亿规模经营共生。五是调整战法。应该研究老模式而不是研究新模式,研究旧要素的新组合模式的创新。当今名酒企业规模与以前大不相同,对手在变打法也要变,把从0—1的打法转变为从10—100的打法,导入“打大仗”模式。六是调整组织。酒企组织结构从优秀到卓越,需具备“将能力、专能力及美能力”三大组织能力,同时注重提高美学表达、美学经营能力,创造适应高端组织的新生态。

目前,行业进入韧性增长新周期,酒企要适应低增速、低利润,要敢于在市场加大投入,要做品类竞争,要适应打大仗;不能把经销商当成对手、敌人,要让经销商有钱赚,厂商互利共赢,才能长线发展。

(数据引用请注明出处“泸州·中国白酒商品批发价格指数办公室”,谢谢)

本文作者可以追加内容哦 !