报告发布方:中金企信国际咨询《中金企信发布-2024-2030年CPVC行业市场调研及战略规划投资预测报告》

项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

中金企信国际咨询相关报告推荐(2023-2024)

《中金企信发布-CPVC行业市场占有率认证报告(2024)-专精特新“小巨人”&单项冠军申报》

《全球及中国电子特种气体行业市场增长趋势2024-2030-中金企信发布》

《2024-2029年环氧树脂市场发展格局分析及投资规模可行性评估预测报告》

《2024-2030年可降解塑料行业市场运营格局专项调研分析及投资建议可行性预测报告》

《2024-2030年胶印版材行业市场运行格局分析及投资战略可行性评估预测报告》

1.CPVC行业概述

CPVC基本情况

CPVC是PVC专用树脂经氯化改性后的一种新型合成高分子材料,为无毒的白色或淡黄色可流动固体粉末。随着氯含量的增加,分子极性增大,分子间作用力增强,使CPVC树脂在物理力学性能,特别是耐候性、耐老化性、耐蚀性、热变形性、可溶性、耐高温性、阻燃自熄性等方面均比PVC有较大提高,在管材、板材、绝缘和阻燃材料、人造纤维、共混改性等方面得到广泛应用。生产CPVC所需的PVC专用树脂需要具有较薄的皮膜厚度、较均匀的孔隙结构。

CPVC混配料是CPVC树脂的基础上,将润滑剂、稳定剂、抗冲改性剂等添加剂按一定配方比例并通过高速搅拌均质混合后制成,混配料可直接供给管道、管件制造商通过挤出或注塑成型工艺制造。

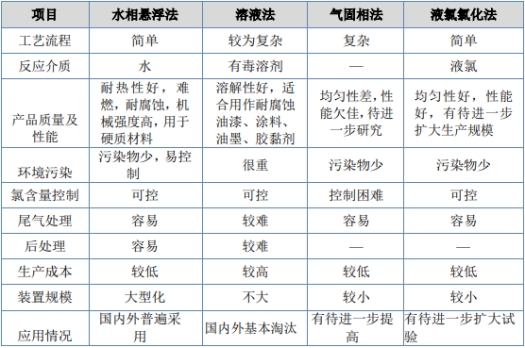

CPVC生产方法

CPVC的生产方法有4种:水相悬浮法、溶液法、气固相法和液氯法。其中溶液法使用的有机溶剂毒性大,污染重、溶剂回收复杂、能耗较高,正逐步被淘汰。气固相法由于对氯化设备要求较高,反应过程不易控制,氯化产品性能不稳定等原因,未在行业内大范围推广。液氯法是美国BFGoodrich公司开发的一种用液氯进行光催化氯化的新工艺,目前有待进一步扩大试验。水相悬浮法具有工艺流程简单、反应平稳易于控制、生产成本低、无有毒溶剂的特点,产品氯含量高、适合工业规模化生产,逐渐发展成为CPVC生产的主要方法。

CPVC性能优点

CPVC作为一种新型的高分子材料,其性能特点有:1)耐热性好。随着氯含量的增加,CPVC的维卡软化温度、玻璃化温度以及热变形温度均有提高;2)耐化学腐蚀。在温度较高、浓度较大、腐蚀性较强的介质条件下仍能保持优异的性能;3)力学性能好。因CPVC分子极性高,其拉伸强度有较大提升,在100℃下仍然可以达到50Mpa;4)阻燃自熄性。CPVC极限氧指数随氯含量升高而升高,可达到60%以上,其燃烧性能较差,火焰扩散缓慢;5)介电性高。CPVC绝缘性良好,介电损耗小,可广泛应用于电器行业;6)户外使用的杰出性。对ABS、PP、PE等材料,紫外线是破坏分子链氧化过程的强力催化剂,会导致管壁的缺陷及损失静液压强度,不适合直接曝露于阳光下。紫外线对于CPVC的降解仅有轻微的加速效应,不破坏分子链,长期曝露于阳光下仅会造成表面色泽淡化,及些许耐冲击强度降低,但不影响系统载压能力。得益于以上特性,CPVC的应用领域将不断扩大,未来有广阔的市场发展空间。

2.CPVC行业市场概况

1)全球市场

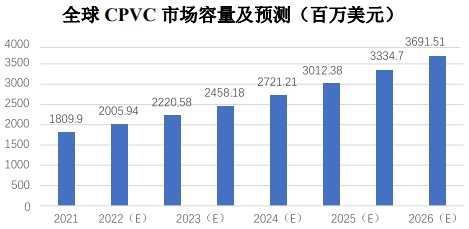

CPVC目前在欧美、南美洲、日本等国家及地区得到普及应用,根据中金企信统计数据,2021年全球CPVC总市场容量约为18.10亿美元,2022年全球CPVC市场容量预计达到20.06亿美元;预计2022年至2028年期间,以11.4%的年复合增长率增长到2028年的36.92亿美元,行业呈现较好的增长态势。

数据整理:中金企信国际咨询

2)国内市场

我国CPVC的应用尚处于开发阶段,在一些领域中正逐渐取代PVC。根据中金企信统计数据,中国PVC产量占全球产量的42%,2020年全球PVC产量约为5,431万吨,若今后有10%的PVC被CPVC取替,则国内对CPVC的需求量将达到200万吨/年以上、世界对CPVC的需求量将在500万吨/年以上,需求缺口较大。伴随着国内CPVC应用市场的开发和CPVC改性复合、加工成型技术的进步,以及产品性价比的提高,CPVC的需求量预计将持续增长。

目前,CPVC材料的下游应用领域主要集中在塑料管道行业。塑料管道是化学建材的一个重要分支,是以PVC(含PVC-C、PVC-U)、PE、PP等高分子材料为主料,经过塑料的挤出成型、注塑成型以及复合成型技术等方式加工、生产而成。塑料管道的发明与应用是全球管道业(及管道运输行业)的一次革命,用于替代铸铁管、镀锌钢管、水泥管等传统的管道,虽然金属管道具有耐久性好,防火性能优越、寿命长等特点,但金属的材质也带来易生锈、易腐蚀、易渗漏、易结垢等缺陷。塑料管道与传统的铸铁管、镀锌钢管、水泥管等管道相比,具有节能节材、环保、轻质高强、耐腐蚀、内壁光滑不结垢、施工和维修简便、使用寿命长等优点,很好地解决了饮用水二次污染、化学防腐蚀问题,并有效保护地下水资源免受污染,可广泛应用于建筑给排水、室外给排水、城市燃气、电力和光缆护套、工业流体输送、农业灌溉等建筑业、市政、工业和农业领域。

3.CPVC领域竞争格局和主要企业

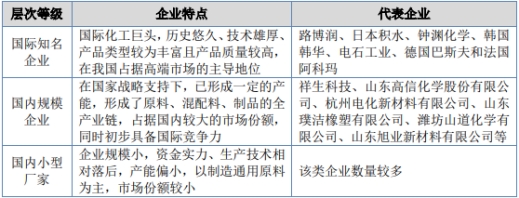

CPVC商业化生产及运用始于上世纪60年代初期,目前国外的技术相对成熟,产品系列丰富,具有成熟的应用领域和市场,CPVC正逐步在输水管道、市政工程、埋地电力管网等领域取代PVC树脂产品。全球有二十多家公司生产CPVC树脂,主要集中在美、日、德、法等国,主要采用水相悬浮法生产。除了路博润、日本积水以外,钟渊化学、电石工业、德国巴斯夫和法国阿科玛等也是世界上主要的CPVC生产企业,其占据了全球大部分的市场份额。

随着全球工业化的发展,我国CPVC企业在吸收学习先进经验的基础上不断进行技术创新和产品研发,伴随着齐鲁石化氯碱厂氯化聚氯乙烯专用树脂新产品QS-C62和QS-C65工业化生产,国内CPVC一直存在的原料依靠进口的问题也得以解决,国内CPVC企业开始崭露头角。目前国内已形成一批颇具产能、兼具质量的CPVC厂商,国内企业打破国际垄断的同时,也代表着中国品牌开始走向国外市场。但是,国内CPVC企业整体产能规模偏小,最大装置为5万t/a,多数在1万t/a以下,主要是以通用料为主、配方料为辅的生产格局,且混配料生产技术大多不具备国际竞争力,与国外发达国家相比在产品质量、牌号种类、技术水平方面仍存在一定差距。

从经营规模及技术水平来看,国内CPVC领域竞争企业大致可分为国际知名企业、国内规模企业以及国内小型厂家三个层次,具体情况如下:

本文作者可以追加内容哦 !