进入7月,A股公司及其股东掀起新一轮回购、增持热潮。7月以来A股共有14家公司发布了股东增持计划,29家公司披露了股份回购预案、回购提议,还有70家公司实施了股份回购。值得一提的是,7月以来发布回购预案、增持计划的A股公司中,超10家公司股价低于2元。业内人士认为,对于一些濒临“面值退市”红线的公司而言,在有限的时间窗口内完成“自救”非常关键,而回购、增持无疑是稳定股价、提振投资者信心的有力举措之一。

今年以来,随着诸多利好政策的出台,市场并购重组明显升温。Wind数据显示,截至目前,A股市场已披露了130起重大重组事件,同比大增116.67%。从重组目的来看,今年A股市场的重大重组事件多为聚焦主业和产业合作为目的的产业整合与协同发展,包括横向整合、战略合作、垂直整合等,合计占比接近七成。在我国经济回升向好、长期向好的基本趋势下,随着相关制度机制的不断完善,市场并购重组有望继续升温。

中报预增概念股逆势大涨,鲁北化工、中孚实业竞价涨停,富瑞特装、西陇科学、中光学、金鹰股份、红塔证券、金正大、三峡水利等多股高开。消息面上,昨晚多只个股公布中报预增报告,其中鲁北化工预计2024年半年度实现净利润1.5亿元左右,同比增加1091%左右;富瑞特装预计2024年半年度归属于上市公司股东的净利润为7000万元-8500万元,同比增长296%-381%。

供给端国内稀土产业链优势显著,海外供应端扩产缓慢,24-26年,预计国内供应仍将贡献未来全球稀土供给的主要增量。2024到2026年全球氧化镨钕的供需平衡/需求占比分别为5.1%/1.3%/0.3%,长期供需关系改善。短期氧化镨钕价格震荡寻底静待旺季回归,伴随二季度稀土价格企稳,企业存货影响将逐步消除,整体行业的盈利情况会在24Q2迎来环比改善。骑牛看熊认为稀土永磁概念利好不断,政策利好的推动带来了行业转机,再加上之前的板块大跌,这里可以关注回调后的参与机会。

本周科技板块不断走高,这也说明机构资金开始抱团取暖。预计2024年第二季度计算机各板块和细分赛道业绩伴随下游需求波动或有所分化,结构性需求亮点和AI引领的科技创新有望带来新增量,AI产业链持续带动算力高景气,通用软件业绩预计实现稳定增长,看好工业、电信、交通、医疗、教育等赛道机会。展望2024年下半年,骑牛看熊认为在“科技创新”的投资机遇下,科技板块正在迎来底部机遇,特别是科技估值明显偏低,但是上半年业绩普遍有惊喜,这也是一个比较好的布局方向。

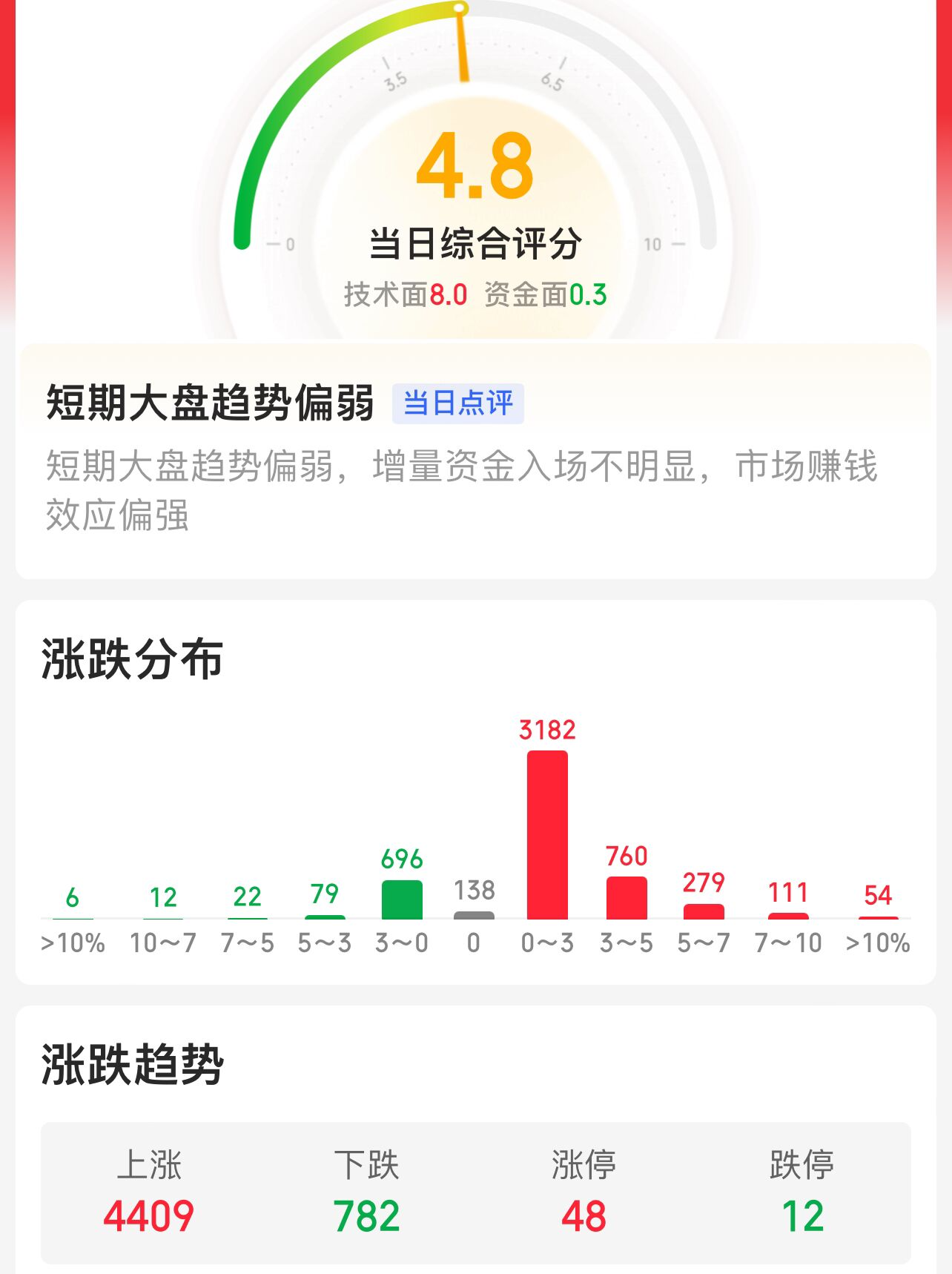

$上证综合ETF(SH510980)$下探至2900点附近开启反击之战,看来主力资金按捺不住了,毕竟空头力量过于强大了。A股整体估值处于历史中等水平,截至本周五,同花顺全A指数PE估值位于2010年以来30.6%分位,A股ERP位于2010年以来90.3%分位。宽基指数方面,上证综指、沪深300等指数估值均接近历史均值。目前还无法判断是否筑底成功,不过本周会有一个结果!

$创业板指(SZ399006)$在1600点附近反击,3周来首次站上5日线,这里值得关注是否有反弹机会。行业指数方面,计算机、商贸零售、电子等行业PE估值位于历史高位,而农林牧渔、房地产、综合等行业PE估值则处于历史低位。展望来看,如果改革政策能够超预期,基本面预期将得到全面扭转,并令A 股市场展开有力度的反弹。

#复盘记录##板块大涨 !“AI手机元年”真的来了?#$酒ETF(SH512690)$

本文作者可以追加内容哦 !