尽管 AMD在 GPU 方面落后于 Nvidia,但该公司将在 2024 财年推出新产品并增加 Instinct MI300X 加速器的出货量,旨在支持 AI 工作负载。AMD 还在加速其 GPU 路线图,并计划在 2024 年第四季度以及 2025 财年推出新的 Instinct 芯片。这些产品将为 AMD 创造显著的营收和自由现金流顺风,并有助于缩小 AMD 和 Nvidia 之间的估值差距!

AMD 上个月公布了即将推出的另外两款处理器,基于 AMD XDNA 2 架构的 AMD Ryzen AI 300 系列处理器,以及基于 AMD Zen 5 架构的台式机 AMD Ryzen 9000 系列处理器。AMD 还在加快努力增加其 Instinct 加速器的产品线,这可能会带来巨大的自由现金流顺风。

新产品发布将对 Nvidia 发起挑战

AMD 将在近期推出两款处理器,即用于笔记本电脑的 AI 300 系列(定于2024 年 7 月 17 日发布)和用于台式机的 Ryzen 9000 系列处理器(将于 2024 年 8 月开始发货)。AI 300 系列面向需要处理苛刻的 AI 工作负载的内容创建者。这两款芯片都可以为该公司的主要处理器业务提供顺风和催化剂。

但更重要的是,AMD 在 2024 年第二季度表示,它正在加速其 GPU 产品线,以期与 Nvidia 的 H100 更具竞争力。AMD 已经在今年早些时候推出了 Instinct MI300X 加速器,旨在直接挑战 Nvidia 在数据中心 GPU 市场的领先地位。Nvidia 在市场上,这为这家芯片制造商带来了飙升的利润:利润爆炸和股票分割是游戏规则改变者。

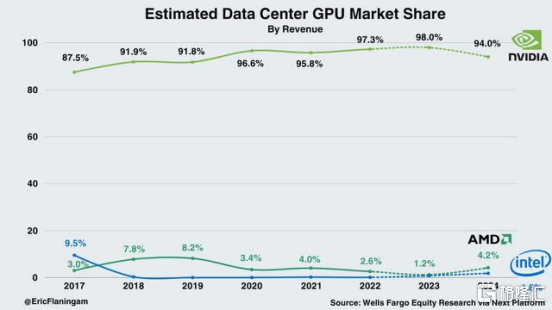

根据富国银行提供的信息,Nvidia 继续在数据中心 GPU 市场占有 94% 的份额。AMD 的市场份额略高于 4%,远远落后,但 AMD 的 AI 芯片产品线密度不断增加,可能会对 Nvidia 构成有效挑战,并在未来几个季度夺走 Nvidia 的部分市场份额。

我之所以这么说,是因为对 AI GPU 的需求正在飙升,而 Nvidia 本身无法满足这一需求。由于需求超过供应,AMD 可能会成为一个巨大的受益者,因为它加速了自己的产品发布渠道,其 MI300 加速器的出货量可能会在 2024 年第二季度回升。AMD 还计划在 2024 年第四季度发布 AMD Instinct MI325X 加速器,并在 2025 财年发布 AMD Instinct MI350 系列。

根据 AMD 提供的信息,MI350 系列“与 AMD Instinct MI300 系列相比,AI 推理性能提升高达 35 倍”,这可能会使 AMD 的芯片越来越有吸引力,成为 Nvidia 正在销售的高价 H100 芯片的替代品。AMD Instinct MI400 系列预计将于 2026 财年首次亮相,这意味着 AMD 的 GPU 产品即将接近每年发布一次的周期。

AMD 正在寻求大规模的自由现金流增长

AMD 在上一份财报中表示,该公司看到了对 Instinct MI300 加速器的强劲需求,这家芯片制造商有望在未来几年内大幅增加自由现金流。该公司对 2024 财年的数据中心 GPU 收入预期为超过 40 亿美元,考虑到目前对这些产品的需求强劲,明年 GPU 相关收入翻一番也不足为奇。

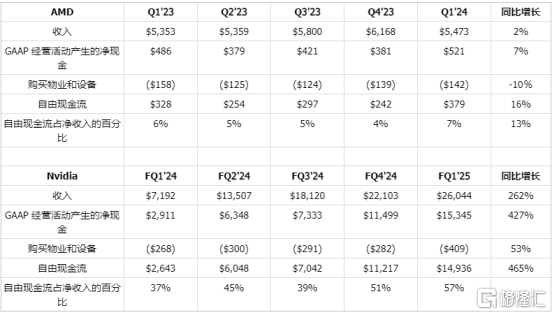

AMD 上个季度的收入同比仅增长 2%,而 Nvidia 则以 262% 的同比增长率压倒了 AMD。然而,随着 AMD 在 2024 年第二季度加速其 Instinct MI300 的出货量,AMD 的收入和自由现金流可能会比上个季度强劲得多。这并不意味着 AMD 将在短期内超越 Nvidia 成为数据中心 GPU 市场中的佼佼者,但 AMD 的自由现金流增长潜力可能被低估了。

AMD 上季度的自由现金流仅为 3.79 亿美元,自由现金流利润率为 7%,而 Nvidia 的自由现金流为 149 亿美元,利润率为 57%,远超 AMD。尽管如此,AMD 的自由现金流利润率已从 2023 年第四季度的 4% 提高到 2024 年第一季度,部分原因是高利润率的 Instinct MI300 处理器的出货量增加。

由于 GPU 相关收入明年可能翻一番,达到 80 亿美元(鉴于GPU 市场巨大的供需失衡,这是我的个人估计),AMD 的自由现金流也将显著改善。AMD 对明年的一致营收预测意味着同比增长 28%,收入达到 330 亿美元。

自由现金流利润率会增加至适度的约 15%,考虑到数据中心 GPU 的需求强度,这并不是一个激进的假设,因此可能意味着 2025 财年的总自由现金流潜力接近 50 亿美元。自由现金流利润率的扩大可能主要得益于 Instinct MI300 芯片的批量出货量增加(以及上述新 CPU 的推出)以及数据中心 GPU 的定价实力。

由于 AMD 在 2023 财年仅实现了约 11 亿美元的自由现金流,因此到 2025 财年末,该芯片制造商的自由现金流可能会达到原来的 4 倍。在我看来,AMD 自由现金流的隐含增长可能被低估了,因为市场主要关注的是 Nvidia 领先的营收增长率和 FCF 利润率。

AMD 的估值

我之所以看好 AMD,主要是因为它处于劣势,而且估值低于 Nvidia。从长远来看,AMD 的 EPS 增长速度实际上有望超过 Nvidia,在我看来,这主要是因为 AMD 的 GPU 开发渠道一直落后于 Nvidia。因此,AMD 具有相当大的“追赶”和重新估值潜力。

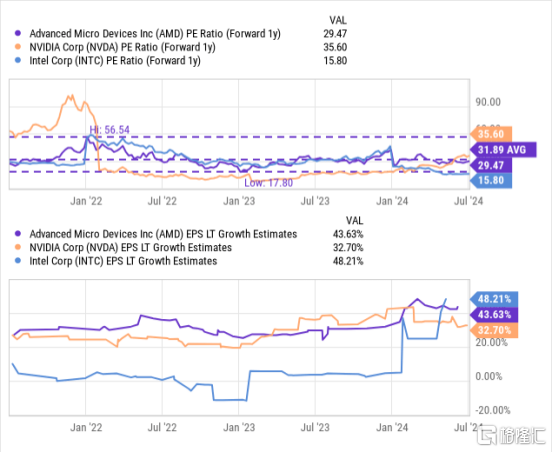

目前,AMD 的市盈率为 29.5 倍,而 Nvidia 的市盈率高达 35.6 倍,远超 AMD。近几个季度,Nvidia 的数据中心和综合收入增长速度确实比 AMD 快得多,但 AMD 正在迎头赶上,而且考虑到 Instinct MI 加速器产品线,AMD 的风险配置非常有吸引力。

从这一角度看,AMD 目前值得作为一个投资选择,如果你仍处于观望状态,不妨前往 BiyaPay,在平台搜索股票代码,监测行情走势,选择合适的时机上车;当然,如果有出入金方面的困扰,也可以把该平台当做一个专业的美港股出入金工具,充值数字货币兑换成美元或港币,提现至银行账户,再入金到其他券商,买入股票,到账速度快,还不限额,不会耽误行情。

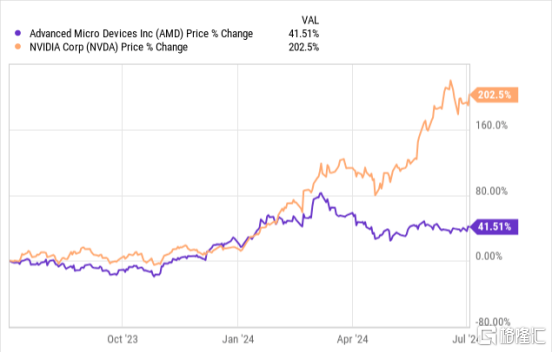

AMD 行情走势,图源 BiyaPay

我相信,如果 AMD 的 Instinct 芯片发布表现良好、GPU 需求保持高位,并且 AMD 看到与其加速的 Instinct 加速器管道相关的显著自由现金流利润催化剂,AMD 的市盈率可能会达到 Nvidia 的 35-36 倍。AMD 的 35-36 倍市盈率意味着公允价值区间为 195-200 美元。关于 GPU 发布和相关 FCF 催化剂的激进产品路线图是我将 AMD 股票评级上调至买入的原因。

AMD 的风险

在 GPU 相关收入增长和市场份额方面,AMD 落后于 Nvidia,但 AMD 确实有机会通过连续推出新的 Instinct 芯片来缩小与其最强劲竞争对手之间的差距,这些芯片是在需求不断增长的时候上市的。鉴于出货才在 2024 年第一季度开始, AMD 尚未真正从 Instinct MI300 加速器销售的增长中受益,该公司未来将迎来自由现金流的大幅上升。如果该公司看到其旗舰产品 Instinct MI300 芯片的需求减弱,并且 AMD 和 Nvidia 看到 GPU 价格大幅下跌,我对 AMD 的看法就会改变。

总结

AMD 目前在 AI GPU 市场处于劣势,而 Nvidia 则轻松控制并占据主导地位。然而,AMD 并没有掉以轻心,即将推出多款专注于 AI 的处理器,这可能会加速该公司的营收和自由现金流增长,并帮助该芯片制造商缩小与 Nvidia 之间的差距。重要的是,尽管这家芯片制造商的营收增长速度不如其市场上最大的竞争对手快,但我认为 AMD 比 Nvidia 具有估值优势。

我比较看好 AMD 在 AI 市场的弱势地位,并相信它即将推出的 AI 支持处理器和 Instinct 系列的新 GPU 可能会让 AMD 从自由现金流的角度更具吸引力。

$标普500ETF(SH513500)$$纳指100ETF(SH513390)$$上证指数(SH000001)$

文章来源:格隆汇

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !