新能源发电量日益增加,需要输电容量大、距离远、损耗低的特高压电网,电力资源分布不均,同样加速了特高压建设。由于柔直技术更适用于海风、新能源电力运输,渗透率也在不断上升。

所以,国电南瑞、国网信通、东方电子、许继电气、中国西电等公司,近期热度持续攀升。

这其中,国电南瑞具备虚拟电厂、特高压建设等多重概念,还是国内二次设备龙头,确定性极强。

国电南瑞是电力自动化龙头,是唯一一个能提供电力系统产业链全产品的公司,十分稀缺。

公司业务很广泛,包括智能电网、继电保护、工业互联、柔性输电等,实现电力系统发、变、输、配、用环节的产品全覆盖。简单地说,电力系统缺什么了,国电南瑞就拿相应产品及时补上。

智能电网为公司第一大收入来源,2023年营收占比为49.71%。

背靠国家电网,国电南瑞的基本面相当稳健。

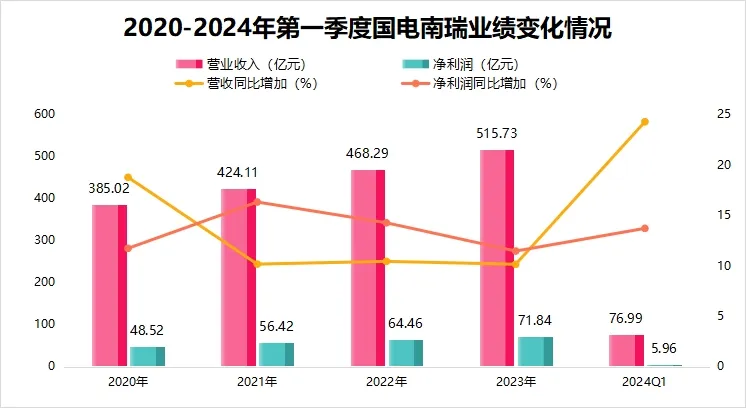

业绩方面,公司营收、净利润常年维持在10%-20%的高增速,2023年公司实现营收515.73亿,日均营收约1.4亿。

2024年第一季度,公司实现营收76.99亿,同比增加24.25%,伴随电网投资扩大、特高压建设加快,后续仍有不少提升空间。

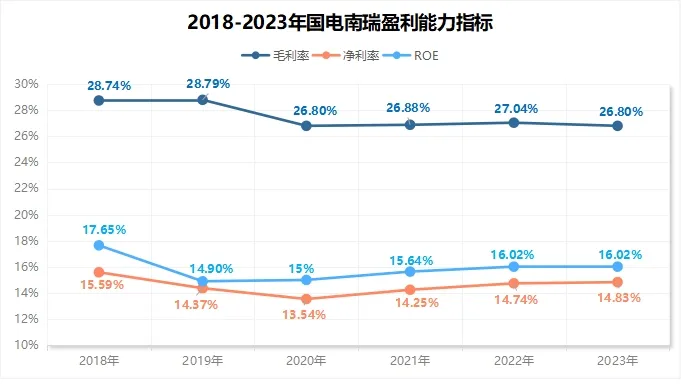

盈利能力方面,净资产收益率ROE、毛利率、净利率是我们最常用的三个指标。

能明显看到,公司的ROE一直维持在15%高位水平,超过中国西电、许继电气、思源电气,毛利率、净利率也十分稳定。如此稳定且强悍的盈利能力,跟长江电力、贵州茅台、片仔癀、同仁堂相比,也不逊色。

而且,国电南瑞手头非常充裕,账上相当有钱。截至2023年底,货币资金高达167.5亿,比营收规模更大的长江电力(77.8亿)还多。

当然,公司分红也十分慷慨,上市以来累计分红185.72亿元,在电网设备公司里排名第一。

业绩都是过去式,更重要的,是公司未来有多少成长空间,发展前景如何。

那么,国电南瑞未来的成长性怎么样呢?

1.电网投资

公司业绩增长跟电网投资规模息息相关,不论从长期还是短期看,电网投资规模增加的确定性都很高:

一方面,2024年1-5月,全社会用电量3.84万亿千瓦时,同比增长8.6%,仍然保持高位增长。

另一方面,新能源装机量不断提升、消纳压力凸显,需要加强电网建设。另外数据中心不断增加,2024年数据中心市场规模可达3050亿元,对电力的需求持续上升。

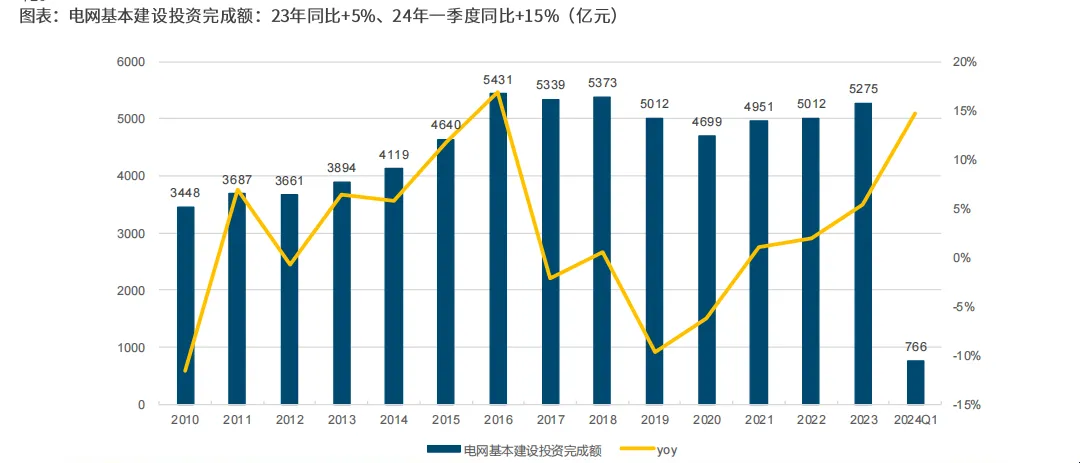

从投资规模看,2021-2025年国网南网计划投资总额超三万亿元,2024-2025电网投资维持在7%的高增速,国电南瑞是国家电网公司的亲儿子,业绩增长肯定没问题。

2.特高压建设

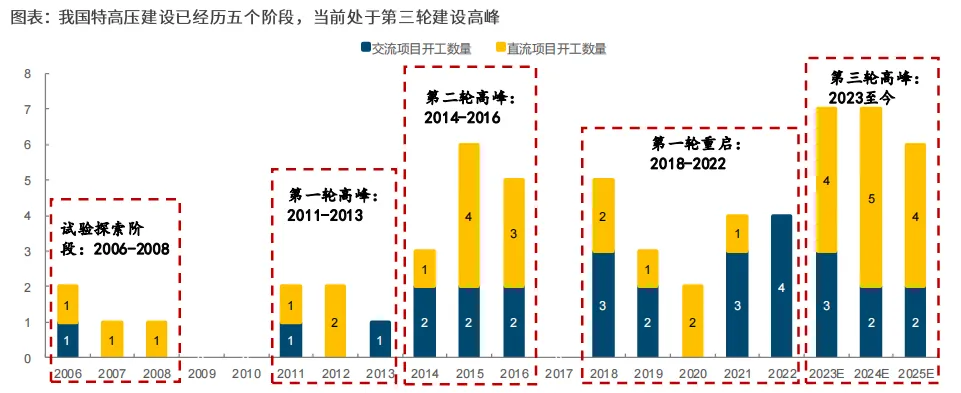

特高压建设周期跨度长,投资规模大、是国家电网拉动基建投资、调节能源结构的有效方法。

2023年后水风光向外输送电力需求强烈,第三轮特高压建设高峰来临。2024年是特高压建设大年,有望开工5条直流特高压与2条交流特高压,投资规模在1340亿元,有望开启电网设备高景气周期。

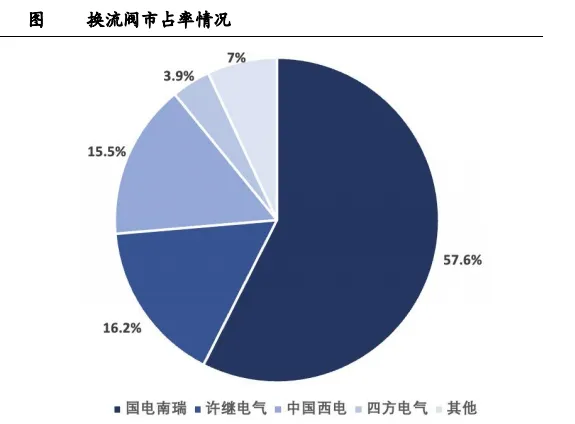

特高压建设中,换流阀在设备中的成本占比可达27%,国电南瑞是国内直流换流阀第一龙头,市占率达57.6%,处于绝对核心的地位;继电保护2023年中标率高达31.25%,也是行业龙头。

不仅如此,国电南瑞在手订单十分充足,2023年公司新签订单582亿,为日后业绩增长提供有力保障。

3.电力出海

为满足电力系统的转型需求,全球电网投资有望加速,2050年投资规模可达14万亿美元。

目前,国电南瑞已有电网调度自动化、直流输电、变电站保护、智能电表等多款产品出海,销往110个国家地区。

2013-2023年,公司累计签下近300亿元国外订单,2023年实现海外营收13.94亿元,同比增长104.1%,增长势头强劲,海外电网景气度提升。

4.IGBT放量

IGBT是高端的功率半导体器件,可应用于新能源汽车、充电桩、工控领域,为公司重点发展项目之一,资金、技术壁垒极高。

受益于下游需求增加,IGBT全球市场规模快速增加,预计2026年可达84亿美元。

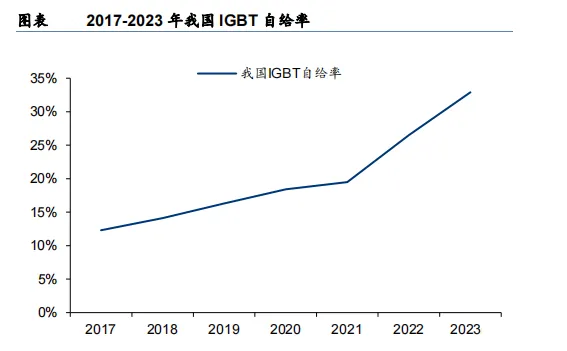

目前,国电南瑞已实现650V-4500V电压等级的IGBT器件自主研发,多款产品具备量产条件,IGBT年产能25万只的封装测试产线,已建成投运。2023年IGBT国产化率为32.9%,有望继续提升。

总的来看,受益于电网投资增加、特高压建设开工高峰,国电南瑞业绩增长确定性很高,IGBT放量也拓宽了营收来源。

电网设备的公司性质,加上跟国家电网深度绑定,国电南瑞算是A股的永续成长龙头。截至2023年底,吸引509家机构抢筹。

本文作者可以追加内容哦 !