转融通和做空制度确实会影响市场下跌,但其影响程度和原因需要具体分析。

转融通和做空制度允许投资者在预期股价下跌时进行卖空操作,这增加了市场的抛售压力,可能导致市场出现更大的跌幅和更长时间的下跌。有自媒体称“6月12日,转融通新增转融券近1.7亿股”,并认为这是市场持续下跌的原因之一。证监会澄清称,这种增加主要是由于指数成分股半年度调整导致的“还旧借新”现象,并非市场下跌的主要原因。

市场上的传闻也指出,通过转融通、融券等手段卖出做空市场的力量激增,导致市场下跌。这些做空行为可能会在短期内加剧市场的波动性和下跌幅度。

然而,也有观点认为,做空机制本身并不一定会导致市场下跌,反而可以增强市场的有效性,防止大跌。例如,朱宁教授指出,有做空机制的市场具有防止大跌而不是增加大跌的可能性,会增强市场内的有效性。

转融通和做空制度确实可能对市场产生一定的影响,特别是在短期内增加市场的抛售压力,导致市场下跌。然而,这种影响的程度和持续时间需要结合具体的市场环境和投资者行为来分析。做空机制也有其积极作用,能够提高市场的流动性和价格发现功能。

转融通和做空制度在历史上是如何影响市场下跌的?

转融通和做空制度在历史上对市场下跌有着显著的影响。

做空制度在期间起到了加剧市场下跌的作用。在1929年中(美国),做空投资者通过卖出股票获利,这进一步加剧了股票价格的下跌,最终可能导致股票市场的崩盘。这种现象在现代市场中仍然存在,尽管监管措施已经有所改进。

转融通制度也被认为是市场下跌的一个因素。2015年期间,证金公司通过大规模买入和卖出股票试图稳定市场,但这种操作并未能有效遏制市场的下跌趋势,反而演变成了做空市场的主要推手。有自媒体报道指出,转融通导致市场持续下跌,尽管证监会辟谣称转融券规模持续下降趋势,并未改变。转融通和做空制度确实会影响市场下跌,但其影响程度和原因需要具体分析。$上证指数(SH000001)$

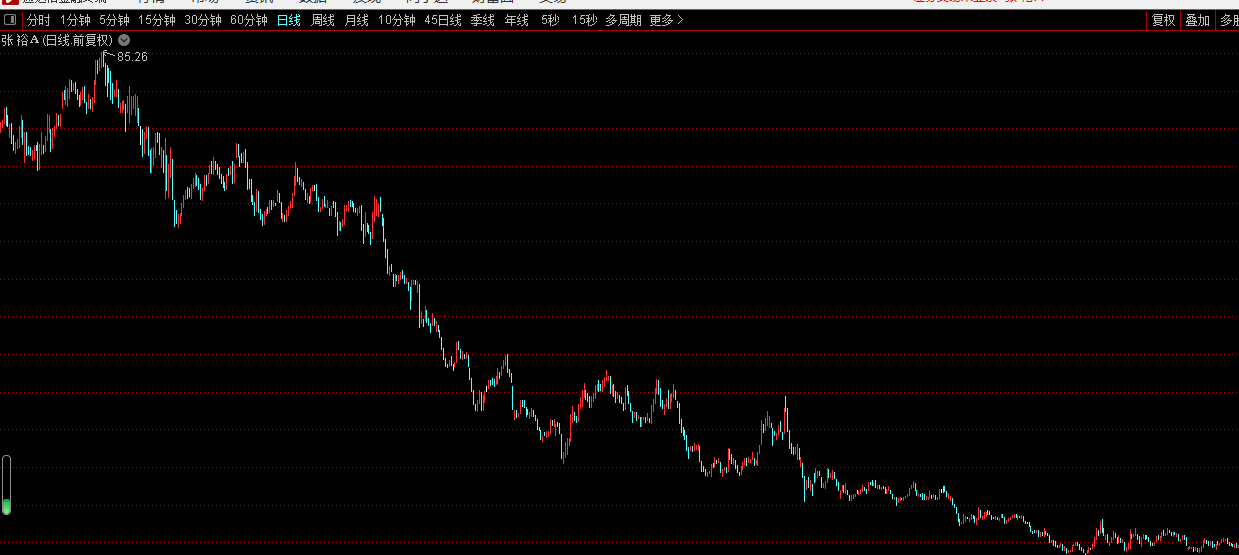

也有观点认为转融通本身并不是市场下跌的主要动力,而是不公平的制度让市场产生了信心缺失。例如,2012年$张裕A(SZ000869)$因农药残留超标而股价大跌,这一事件也反映了市场对信息反应的敏感性。

如何量化转融通和做空制度对市场波动性的影响?

量化转融通和做空制度对市场波动性的影响可以通过多种方法进行,具体如下:

波动性带(Bollinger Bands):这是一种技术分析工具,通过计算某个资产价格在一段时间内的标准差,来确定价格波动的上下限。这种方法可以帮助量化市场的波动性。

实证分析:通过实证研究来考察做空机制与市场波动性之间的关系。例如,有研究表明,在样本期间内,市场波动与做空机制之间存在长期的稳定关系;买空交易会在一定程度上增加市场波动,而卖空交易会在一定程度上降低市场波动,但二者的影响均有限。

市场情绪和投资者行为:分析转融通业务激增引发的市场恐慌及其对散户投资者的影响。例如,转融通业务本为防范风险,却成做空者获利工具,导致市场恐慌和散户受损严重。

长期平衡效应:从长期来看,转融通和做空机制可能会使多空更平衡,从而减少证券市场中的大幅波动情形,起到平抑作用。

监管制度和市场结构:加强监管制度,防止转融通被过度利用导致股价非理性下跌,保护中小投资者。

做空机制增强市场有效性的具体机制是什么?

做空机制增强市场有效性的具体机制主要体现在以下四个方面:

1.价格发现:做空机制通过反映所有市场信息(包括负面信息)来帮助资产价格更准确地定位,从而提高市场的价格发现功能。这种机制使得市场价格能够更好地反映真实的供需关系和企业的基本面情况,减少了市场泡沫的形成。

2.风险管理:做空机制为投资者提供了一种风险对冲的手段,允许他们在预期某只股票或资产价格下跌时进行卖空操作,从而保护自身利益并借机获利。这不仅有助于个人投资者管理风险,也促进了整体市场的稳定性。

3.市场流动性:做空机制增加了市场的流动性,因为它允许投资者在市场波动较大时通过对冲手段降低风险,同时避免了恶意做空行为。这种机制使得市场参与者有更多的选择和灵活性,进一步提升了市场的活跃度和流动性。

4.自我调节:做空机制通过其双向信用交易的特性,建立了个股做空机制,有利于增强市场的内在稳定性。这种机制使得市场能够在面对过度投机或泡沫时及时调整,避免了极端的价格波动。

在不同国家或地区,转融通和做空制度对市场的影响是否存在差异?

关于转融通制度,数据显示其对市场的影响力因国家和地区而异。在某些情况下,转融通被视为一种短期套利工具,可能会导致长期投资者失去信心,从而对市场稳定性产生负面影响。然而,也有观点认为,公募基金通过转融通出借股票的规模较小,对市场影响有限。此外,监管措施如暂停新增转融通出借规模和严禁融券T+0等,也会影响市场动态。

对于做空制度,数据表明其在不同国家的效果和接受度也有所不同。在美国,适当减少卖空制度的约束能够有利于做空制度发挥其正面影响,提升市场效率。而在中国的背景下,做空机制被认为是中国股市成熟健全不可缺少的一部分,但需要根据国情灵活使用。尽管如此,整体而言,做空机制对中国证券市场的影响有限,主要受到融券规模过小和融券成本过高等因素的限制。

有哪些案例研究展示了转融通和做空制度对市场下跌的直接影响?

$永泰能源(SH600157)$案例:永泰能源通过转融通机制,今年累计转出了6958万股,股价一度跌至1.1元,逼近退市的边缘。目前,永泰能源的做空力量依旧强劲,转融通余量达到3200多万股,融券余额也高达2000多万股,这表明市场有相当一部分投资者在期待股价进一步下跌。

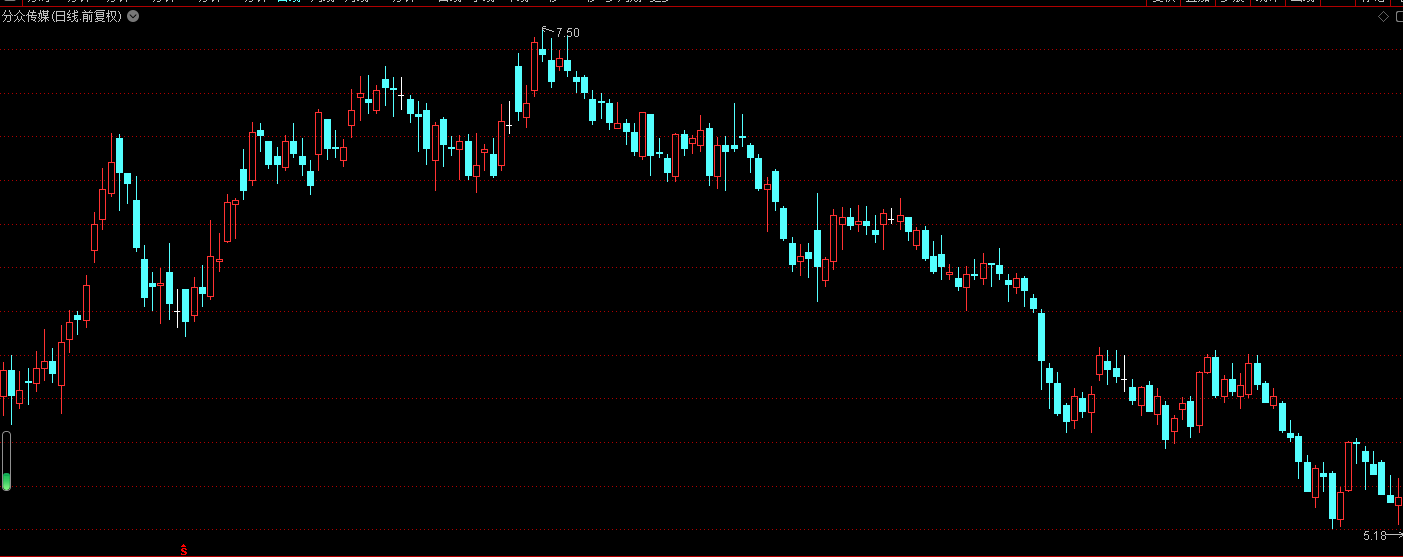

浑水做空分众传媒案例:通过对“浑水”做空“分众传媒”这一事件的动机、过程和结果进行深入分析,验证了做空机制的价格发现作用,并讨论了引入这一交易机制给证券市场带来的积极作用和负面影响。

浑水做空瑞幸咖啡案例:2020年2月,浑水发布做空报告后,瑞幸咖啡的股价开始一路跳水,最终导致其退市。这一案例展示了做空机制如何通过资本力量迅速影响公司股价。

证监会回应转融通疯狂报复导致市场持续下跌的传言:证监会表示,6月12日转融券出借数量有所增加,主要是由于市场波动引起的正常操作。尽管如此,市场仍然存在一些传言称转融通疯狂报复,导致市场持续下跌。

本文作者可以追加内容哦 !