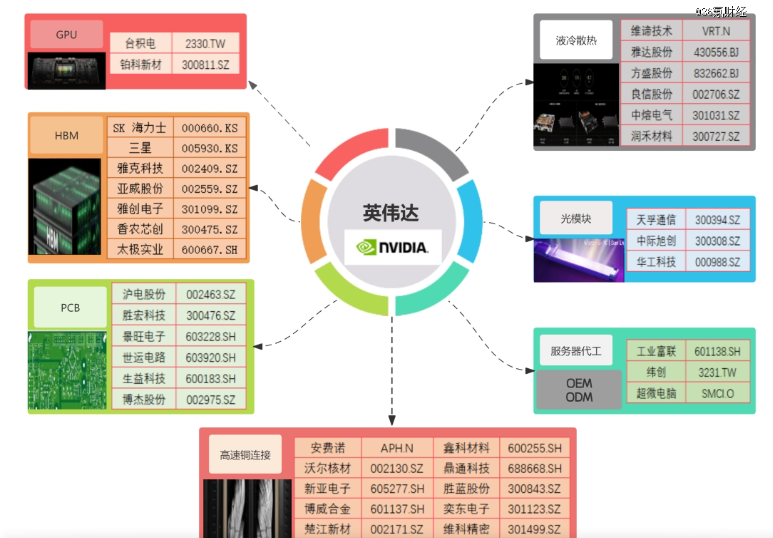

今年大A资本市场站出来的扛把子我认为不是比亚迪,也不是茅台,而是”外乡人“英伟达。英伟达产生的细分产业链或概念已经有很多个了,GPU、HBM、PCB、铜缆高速连接、液冷散热、光模块等。

其中,光模块、高速铜连接和PCB与国内联系最为密切。而这3个热门细分又与我这段时间低位布局的$机器人ETF基金(SH562360)$产业链息息相关,因此除了了解AI与人形机器人的行业发展周期,这些细分概念之间的底层逻辑和利益关联,也是我想要去了解和研究的。

我发现这三者中,光模块业绩兑现速度最快,幅度最大。CPO三剑客“易中天”2024年一季度净利润同比增长均超过200%。

不过前一段时间“易中天”热度出现了明显的分化,天孚通信要明显落后于中际旭创和新易盛。

难道,天孚通信掉队了?

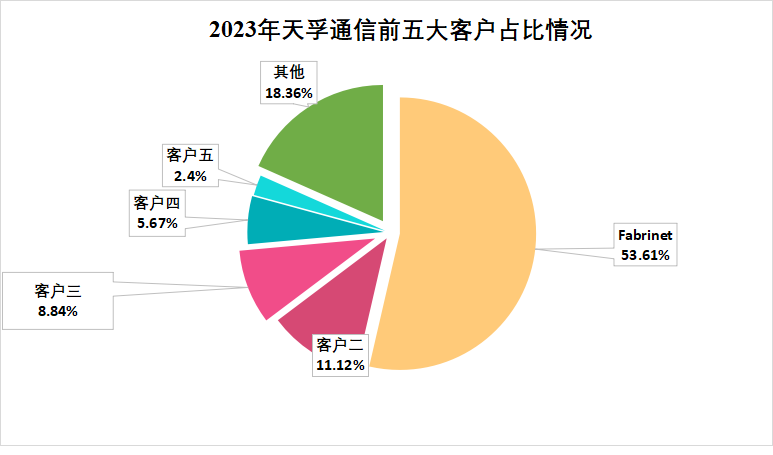

其实天孚通信和”易中“有些不同,主要业务集中在光器件,也就是光模块的上游厂商,并不直接对接互联网大客户。而是通过光模块公司间接供货于英伟达。

2023年在天孚通信的前五大客户中,Fabrinet的营收占比高达53.61%,10.39亿元,而Fabrinet算是英伟达的供应商,因此存在间接供应关系。这会让价格不这么透明。

定价不稳定的隐患,最终导致英伟达增加了对中际旭创和新易盛采购量的预期,而天孚通信的订单或许就会存在不确定性。

但从长远来看,天孚通信的看点仍旧是足的。

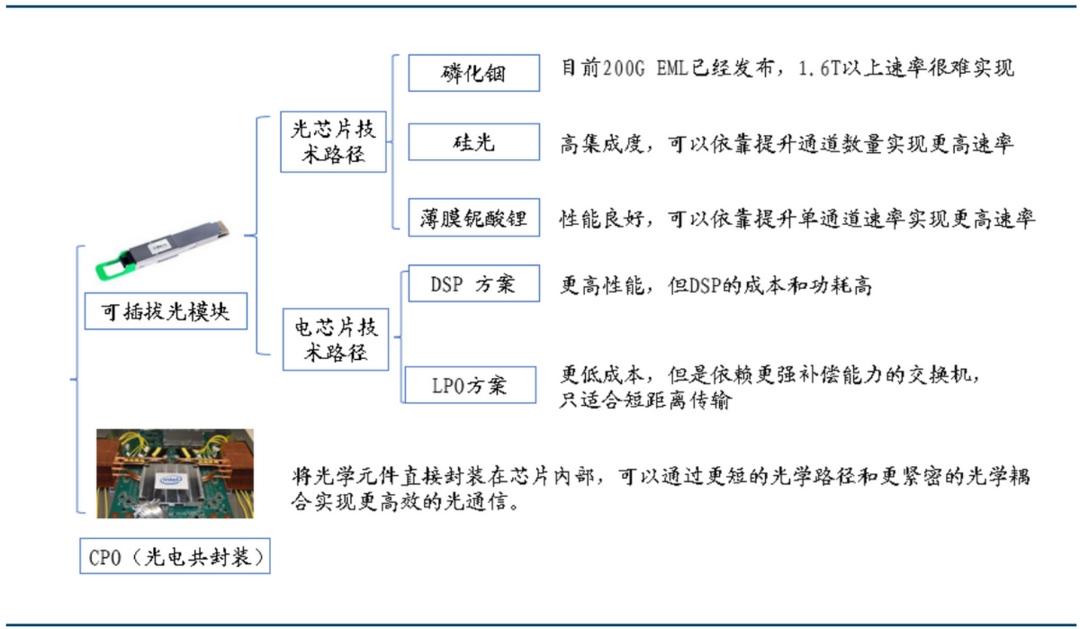

1.CPO即将成为封装的大势所趋。虽然现在光模块封装仍处于可插拔的阶段,但CPO(光电共封装)是更加高速率、低功耗、低延时的封装方式,几乎是公认的发展趋势。

2.激光雷达业务:

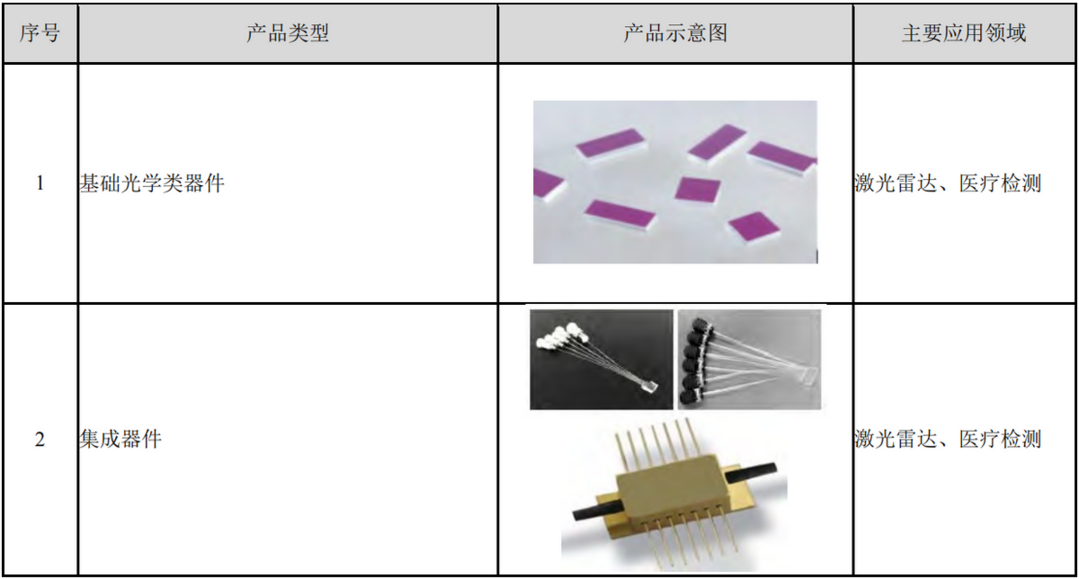

天孚通信不光集中在光通信领域,还依托于光器件技术向激光雷达方向延伸,生产出基础光学类器件和集成器件等。

激光雷达的应用空间是非常广阔的,比如机器人、智能汽车等。激光雷达是自动驾驶中汽车获取周围路况信息的重要方式。

据估计,2024年车载激光雷达出货量预计为268万颗,2025年出货量将达到703万颗,同比增长约162%。

另外两个数据维度上看,公司的研发投入和盈利能力也高于”易中“两家。因此,短期走势上天孚通信确实不如中际旭创和新易盛,业务性质也有一定的弊端。从周期拉长成长性角度看,它并未这么不堪。

最后,我认为随着人形机器人成长期来临带来的订单激增,叠加封装行业技术的更新换代,天孚通信中长期看或越挫越勇,进入一个补涨周期,慢慢再次回到”易中天“三者的头部位置。

本文作者可以追加内容哦 !