每次特斯拉Optimus的亮相均会引起市场对人形机器人的广泛关注,从流畅行走,到手指捏鸡蛋,再到流水线精巧操作,意味着其离商业化落地越来越近。

之前我写过一篇有关人形机器人减速器制造商—绿地谐波的科普帖子,反响一般。感觉股友们对人形机器人产业链还是比较陌生,导致兴趣不大。随着我前天补仓的$机器人ETF基金(SH562360)$昨天迎来一根涨幅2.62%的中阳,我觉得人形机器人这个细分的热度会慢慢起来。

今天咱就来聊聊人形机器人另一个重要“器官”—执行器。人形机器人生产的初衷在于代替人类的重复性工作。而执行器是决定机器人工作精度和负荷的核心部件,就像“新能源汽车中的动力电池”。

而特斯拉+机器人执行器这两个概念几乎可以立马锁定大A一个标的,那就是拓普集团,同时拓普还是国内出色的汽车零部件生产商。

我会从业绩兑现和未来成长两方面来解析拓普集团,给大家一个参考。

一、当前业绩兑现和基本面:

拓普集团的产品量价齐升给公司业绩带来的动能是极大的。

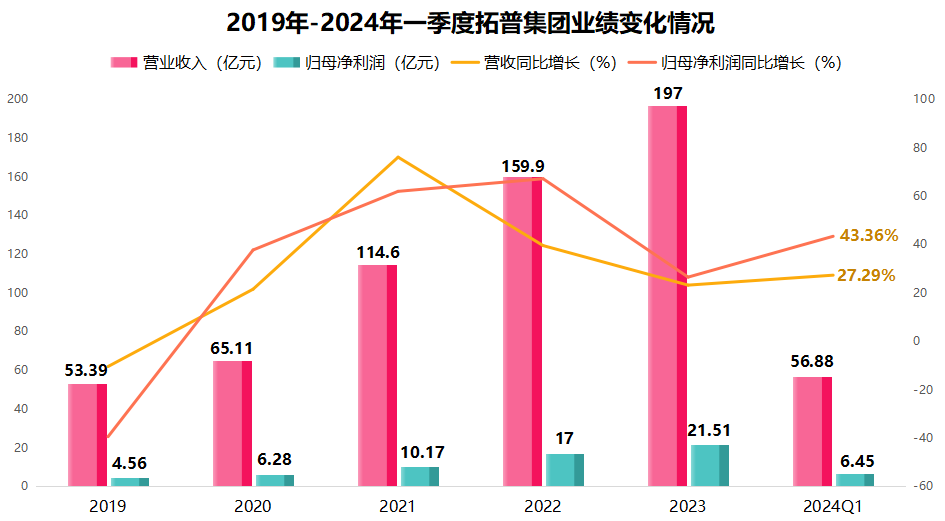

2019-2023年公司营收和净利润均实现高速增长,营收从53.39亿元增至197亿元,净利润从4.56亿元增长到21.51亿元,年复合增速均在40%左右,十分可观。

2024年一季度拓普集团仍然保持增长趋势,实现营收56.88%,同比增长27.29%,实现净利润6.45%,同比增长43.36%。

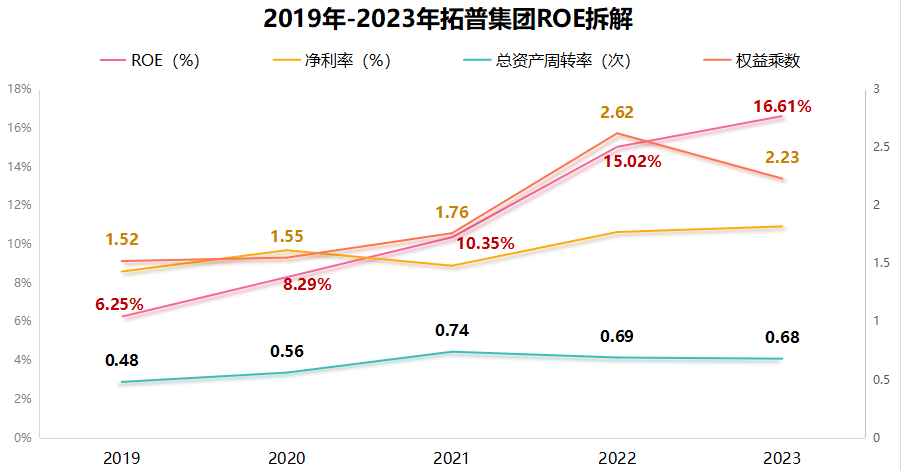

此外,拓普集团的盈利能力也在持续增强,ROE从2019年的6.25%一直上升到2023年的16.61%。

根据杜邦拆解可以发现,净利率、总资产周转率和权益乘数对公司ROE的提升均有积极影响。

其中,影响最大的当属权益乘数,从1.52提高到2.23,说明拓普集团用别人的钱来赚钱的能力在加强。

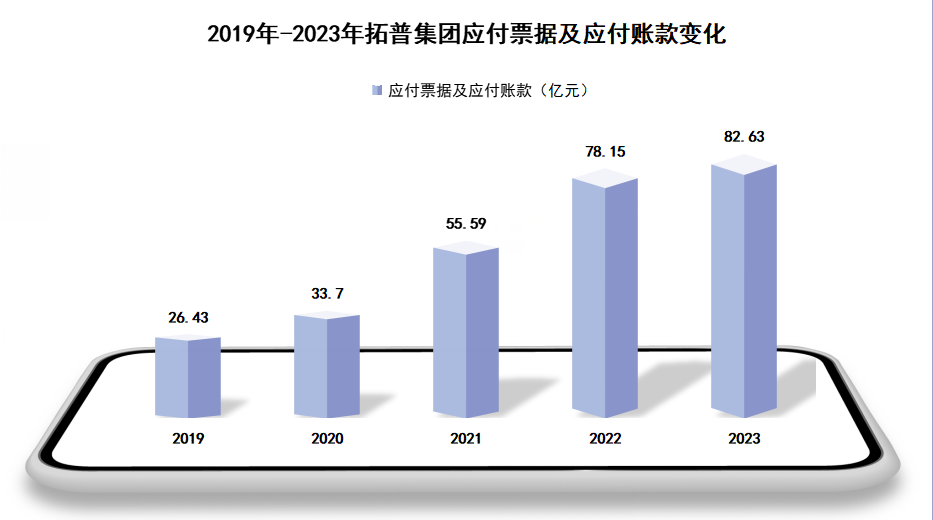

2019年-2023年拓普集团应付票据从26.43亿元增长到82.63亿元,在增强盈利能力的同时,也说明公司在产业链中话语权在提升。

二、成长性依旧强劲:

说拓普成长性强劲的主要是因为它的机器人业务。人形机器人是AI应用的重磅产品,拥有百万亿级别的大市场,当前正处于0-1的突破阶段,国内宇树、优必选,国外特斯拉都在加速研发生产。

2024年-2025年就有望成为人形机器人的量产元年,并在之后几年行业规模迅速扩张。

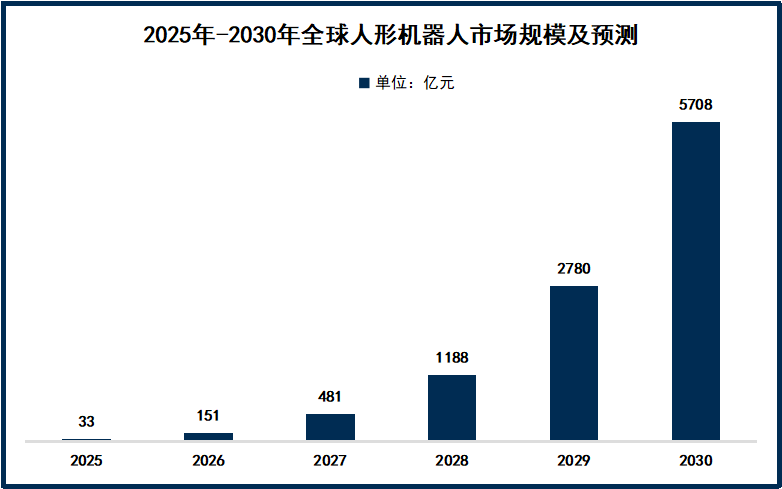

2025年全球人形机器人市场规模预计为33亿元,到2030年就将达到5708亿元,年复合增速接近200%。可见人形机器人是个长坡厚雪的蓝海赛道。

而执行器是人形机器人中价值量与需求量兼具的零部件,拓普集团设立机器人电驱事业部,其线性执行器和旋转执行器已经多次向客户送样并获得好评。

因此综上,无论是机器人相关个股还是行业,25年前后都潜力巨大。拓普说是下一个比亚迪之于新能源,万丰奥威之于飞行汽车。越是行情不佳的时候,咱们越是应该静下心来考虑未来的大方向,布局在前面总没错。

投资有时候就像种树,无论外面风吹雨打,晴天总会来,种子种下也总会迎来收获。低位播种高位收获永远是正确的赚钱逻辑,Everything is just a matter of time! $拓普集团(SH601689)$ $万丰奥威(SZ002085)$ #铜缆高速连接掀涨停潮,缘何大涨?# #板块大涨 !“AI手机元年”真的来了?# #人形机器人”奔跑“,概念股能否奔跑?#

本文作者可以追加内容哦 !