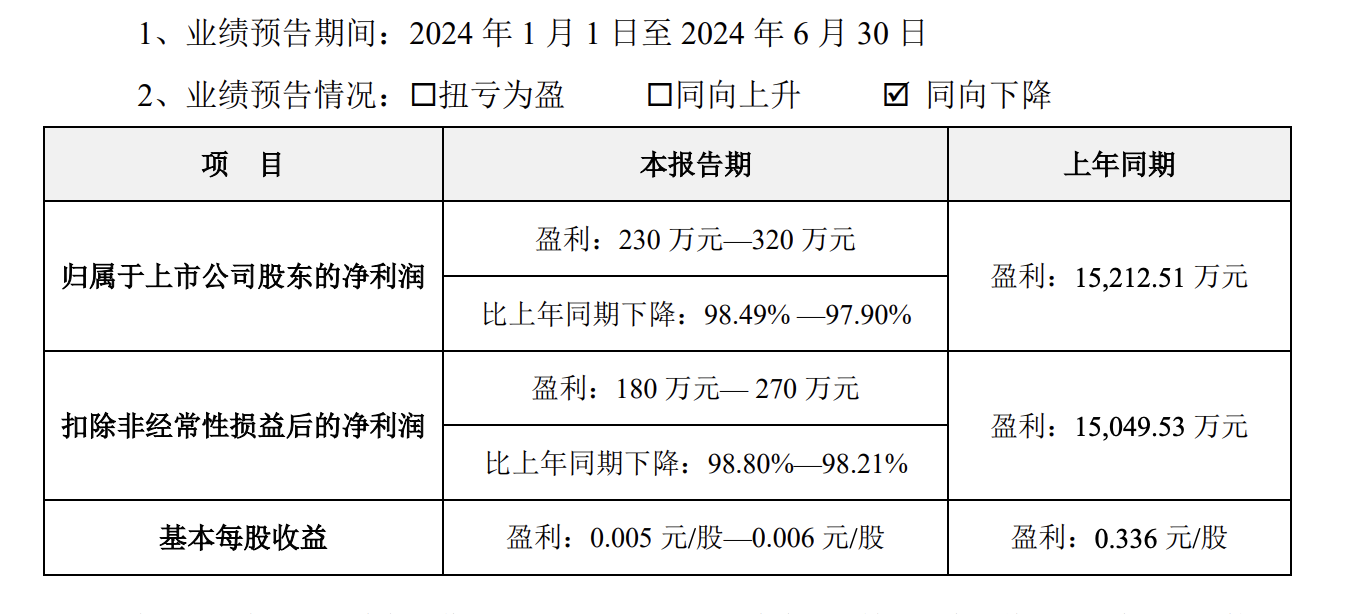

天天康养讯,7月8日,特一药业发布公告称,公司上半年预计实现净利润230万元—320万元,比上年同期下降98.49%—97.9%。7月9日,特一药业股价大跌,盘中一度触及跌停。

对于业绩下降的原因,特一药业表示,本报告期,公司进行营销组织变革,对原有的组织架构和营销渠道进行优化和调整。通过营销组织变革,在药店的销售方面,公司逐步由经销商模式调整为自营+经销商的混合模式。由于营销组织变革和营销模式的调整,也涉及到销售渠道的衔接和对部分药店销售业务的交接。在这个过程中,为了保证变革的顺利推进,公司减少了核心产品止咳宝片的发货,导致毛利较高的止咳宝片销售收入同比降幅较大。同时,为了进一步提高特一品牌的市场知名度和美誉度,公司在减少止咳宝片产品发货的同时,未相应减少品牌宣传的费用,当期销售费用占比较高。这些导致了公司报告期业绩下降幅度较大。

公开资料显示,特一药业主要从事中成药品、化学制剂药品、化学原料药的研发、生产和销售。其主要产品包括止咳宝片、感冒灵颗粒、血塞通分散片、银杏叶分散片、益心舒颗粒、铝碳酸镁咀嚼片、枫蓼肠胃康片、奥美拉唑肠溶胶囊、皮肤病血毒丸、小儿咳喘灵颗粒、金匮肾气片、降糖舒丸、独活寄生颗粒等。

其中,止咳宝片是特一药业的核心产品。自2022年末到2023年一季度,因止咳宝片被推荐为新冠感染咳嗽用药,特一药业股价、业绩齐涨,公司还曾多次公开表示相关防疫药品已满负荷生产,止咳宝片产销两旺。

不过,特一药业对止咳宝片的依赖较高,也存在隐忧,例如这次半年报业绩预计下降的主要原因便是止咳宝片销售收入同比降幅较大。

根据此前特一药业公布的2023年年报显示,公司去年营业收入为10.67亿元,同比增长20.38%;同期净利润为2.53亿元,同比增长42.07%。对于业绩的增长原因,特一药业称,受益于止咳宝片显著的疗效、见效快的优势,2023年,止咳宝片的销量突破了10亿片。由于止咳宝片销售增长较快,在主营业务中的占比增大,为公司带来了较好的经营业绩。同时,公司加大了品牌建设力度和市场推广力度,尽管费用增长较大,但特一品牌的知名度得到了进一步的提升,促进了止咳宝片及其他特一系列产品的销售增长,增厚了公司的经营业绩。

从财报上来看,去年止咳宝片所在的中成药板块的毛利率为74.54%,远高于公司总体毛利率,而公司去年总体的毛利率为56.5%。

具体的销售费用方面,2023年特一药业投入的销售费用增长了近五成,为1.74亿元,同比增长48.52%,占总营收比重为16.3%。而销售费用增长的主要是公司加大品牌及业务宣传的投入所致。

今年一季度,特一药业营业收入为1.65亿元,同比下降45.88%;净利润为915.46万元,同比下降91.32%。一季度业绩下滑的原因同这次公布的半年报业绩预告相似,主要因为公司今年开展营销组织变革,第一季度公司核心产品止咳宝片的销量降幅较大所致(除止咳宝片外,其他产品保持了一定的增长)。

在近日公布的投资者关系活动记录上,对于止咳宝片是否有进医保的计划,特一药业回复称,公司目前没有对止咳宝片产品能否进入医保进行具体规划。

二级市场上,特一药业股价大跌,盘中一度触及跌停,截止今日收盘,特一药业收跌8.48%,报收7.34元/股,总市值为37.5亿元。

本文作者可以追加内容哦 !