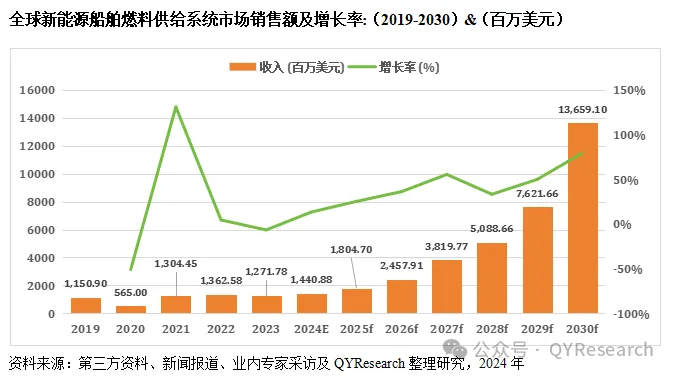

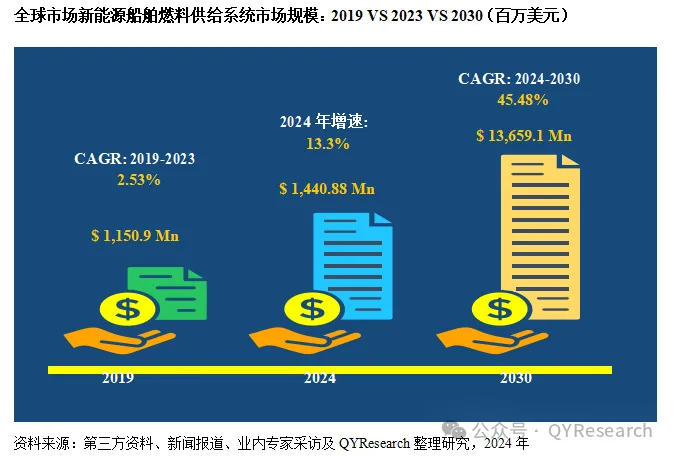

2023年全球新能源船舶燃料供给系统市场销售额达到了12.72亿美元,预计2030年将达到136.59亿美元,年复合增长率(CAGR)为45.48%(2024-2030)。

对于新能源船舶燃料供给系统的主要参与者而言,中国船舶集团在2023年排名中位居第一,其次是三菱重工、TGE Marine Gas Engineering、Alfa Laval、瓦锡兰和Auramarine。前3名参与者占全球新能源船舶燃料供给系统销售市场的71%。2023年,有的制造商销量增长为零,有的份额变化较大的,主要由当年的订单量决定,例如从历史数据来看,DongHwa Entec只在2019年获得了LNG燃气供应系统(FGSS)的订单。 国鸿液化气2018年仅获得2份订单,但在2019年收到了12份直接订单,其中包括4艘来自辽南船厂的双燃料游轮和来自武汉船舶重工的8艘液化天然气动力补给船的合同 。

全球新能源燃料供应系统市场变化的大趋势很大程度上取决于订单量。从近两年的在手订单数量来看,中国船舶集团排名第一。自2021年以来呈现爆发式增长,在交付了四套用于690FEU双燃料动力罐箱船的FGSS模块之后,不断获得国内外船厂的订单。另外,造船时间较长,市场相对分散。

LNG、甲醇、氨和氢燃料供给系统是为船舶提供不同类型清洁能源燃料的设备和技术系统。这些燃料被广泛视为替代传统燃料的选择,以减少船舶的碳排放和环境影响。燃料供给系统包括储存装置、输送管道、加注站和船舶引擎燃料系统。船舶可以通过燃料加注站将LNG、甲醇、氨和氢燃料注入船舶的燃料储存系统,然后通过管道输送到船舶引擎进行燃烧。由于LNG燃料供给系统起步时间早,所以目前占据主导地位,甲醇燃料次之,2023年占比分别为90.91%和9.09%。下游氨燃料船和氢燃料船还处于设计、研发阶段,而三菱重工在2022年交付的氨燃料供给系统也非船用,而是用作氨燃料发动机测试使用。另外,Alfa Laval也是将在今年交付一套氨燃料供给系统做测试使用。根据三星重工、大宇造船、中国船舶集团披露的消息来看,最快将于2025年推出氨燃料船,如此来看,氨燃料供给系统的商业化也将不远。

随着全球新能源汽车需求的大幅增长,PCTC船舶建造量呈现爆发增长的趋势。受航线相对固定因素影响,近年来全球新生效PCTC船舶均以LNG等替代能源作为主要燃料,选择产品技术过硬、质量可靠、服务有保障的FGSS厂家已成为下游制造商的强烈诉求。从应用方面来看,2023年货船占据更高的份额约,为65%,未来几年(2024-2029)年度复合增长率CAGR大约为41%。

新能源燃料供给系统是动力船舶的核心设备之一,它由IMO C型、加油站和控制系统组成。其价格差别较大,主要取决于系统配置、船舶尺寸和容量以及设计方案。

资料来源恒州博智调研机构最新出版的【2024-2030全球与中国新能源船舶燃料供给系统市场现状及未来发展趋势】完整版报告

本报告研究全球与中国市场新能源船舶燃料供给系统的产能、产量、销量、销售额、价格及未来趋势。重点分析全球与中国市场的主要厂商产品特点、产品规格、价格、销量、销售收入及全球和中国市场主要生产商的市场份额。历史数据为2019至2023年,预测数据为2024至2030年。

本文作者可以追加内容哦 !