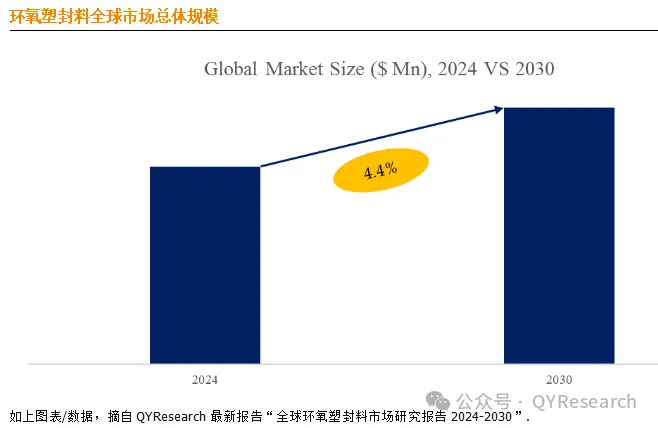

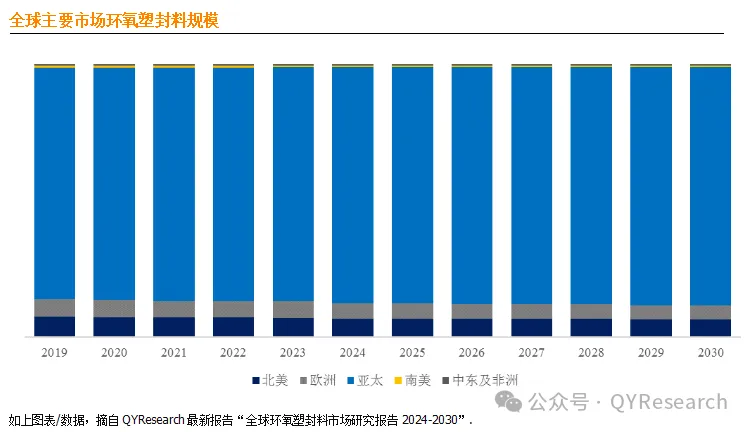

据QYResearch调研团队最新报告“全球环氧塑封料市场报告2024-2030”显示,预计2030年全球环氧塑封料市场规模将达到33.3亿美元,未来几年年复合增长率CAGR为4.4%。

根据QYResearch头部企业研究中心调研,全球范围内环氧塑封料生产商主要包括住友、日立化成工、松下电子、、京瓷电子、信越化学、长春树脂、韩国三星 Cheil、金刚高丽化学、Nagase ChemteX Corporation、衡所华威电子有限公司(汉高华威)等。2023年,全球前十强厂商占有大约62.0%的市场份额。

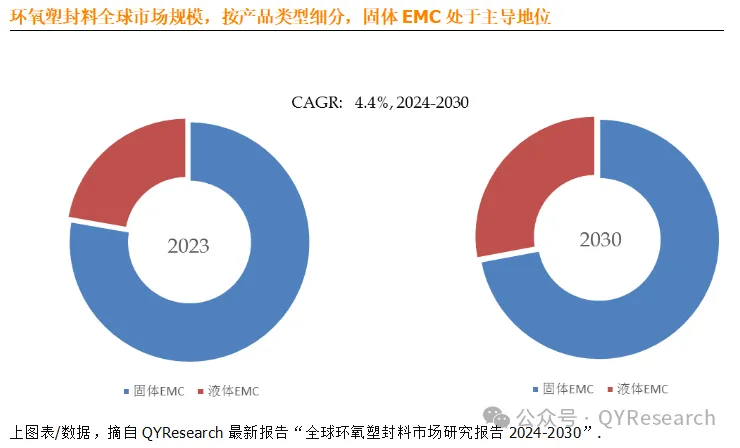

环氧塑封料产品类型,目前固体EMC是最主要的细分产品,占据大约78.5%的份额。

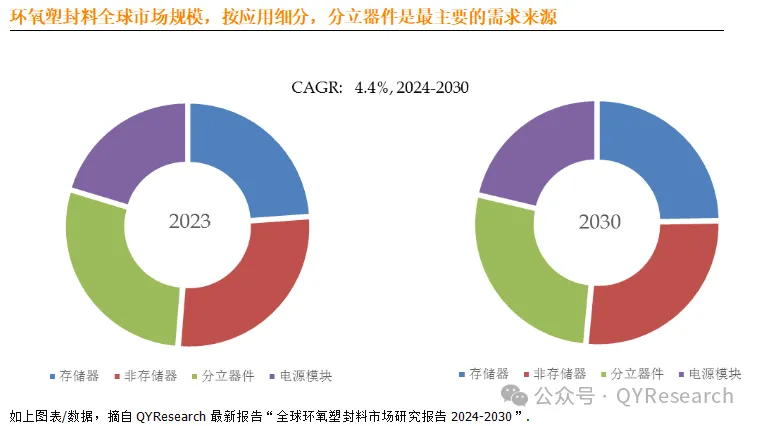

环氧塑封料产品应用,目前分立器件是最主要的需求来源,占据大约28.1%的份额。

环氧塑封料主要驱动因素:

许多公司已经开发出用于半导体的环氧模塑料的新型阻燃技术。该产品采用特殊的“有机硅阻燃系统”来代替过去使用的锑化合物和溴化环氧树脂。近年来,考虑到环境问题,半导体行业有一种使用不含锑或溴的非卤素材料(绿色化合物)的趋势。该系统是一种预见了这一趋势的环保技术。未来对采用新系统的模塑料的需求预计会增加。

近年来,随着电子产品越来越多地用于汽车,内置半导体的数量也在增加。1) 内置半导体可靠性测试标准(如 AEC-Q100)的制定条件比消费者使用的条件更严格。2) 要通过严格的可靠性测试,如 b-HAST(偏压高加速应力测试),必须减少回流过程中引线框架表面环氧模塑料的分层。

此外,为了降低成本,不仅内置半导体,消费性半导体也需要取消防潮封装,因此需要提高回流焊时对水分吸收的湿度敏感度等级(MSL)。

同时,传统的金线也已被铜线取代,以降低成本,尽管后者比前者更容易腐蚀。关于铜线的使用,我们已经知道,用于改善与引线框架粘合性的含硫原子的添加剂会对引线键合区的腐蚀产生不利影响。3)为此,需要不含硫原子的添加剂。

随着封装企业的专业化、规模化发展,未来EMC的生产也将向规模化、无铅环保、高科技、低成本发展。

环氧塑封料主要阻碍因素:

风险较大,供应关系紧密,产业链相对封闭,新进入者难以进入供应链

核心技术主要掌握在头部厂商手中,头部厂商对技术和关键器件申请专利保护,对生产核心零部件保密意识强,使新进入者存在技术壁垒

对厂商的技术综合实力、产品开发能力、全程服务能力要求更为严格。

环氧塑封料行业发展机遇:

环氧模塑料 (EMC) 广泛应用于电子行业,用于封装和保护半导体器件。随着电子设备的不断进步和对小型化的需求不断增长,对 EMC 的需求也日益增长。

人们倾向于使用具有更好导热性、电绝缘性和机械性能的高性能环氧模塑料。此外,人们越来越重视轻质材料,以满足汽车和航空航天等行业的要求。

环境问题和法规导致包括电子行业在内的各个行业更加关注可持续材料。制造商正在探索具有更环保性能的环氧模塑料,例如低挥发性有机化合物 (VOC) 排放和可回收性。

QYResearch将持续关注行业动态,为投资者和业内人士提供最新、最全面的市场分析和趋势预测。更多行业资料建议查看恒州博智研究中心出版的相关报告。

本文作者可以追加内容哦 !