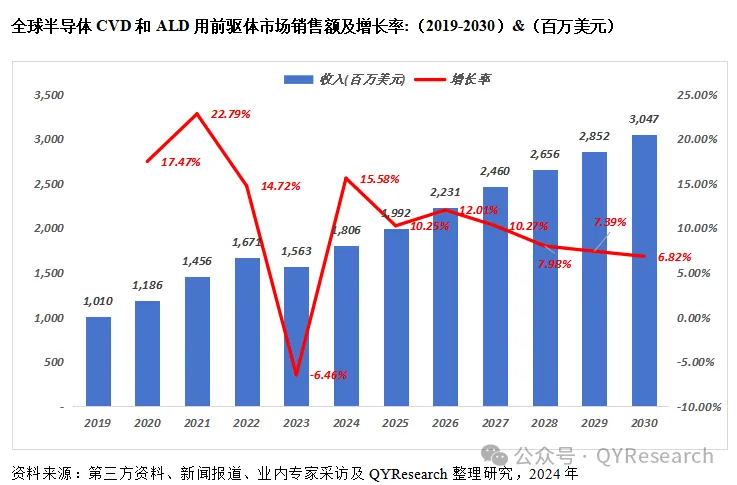

ALD和CVD是一个材料和化学成分丰富的细分行业,具有重大的发展努力,增长前景强劲,对新材料的需求也很大,同时满足成本和性能的新制造解决方案将依赖ALD前驱体材料,预计2024年半导体CVD和ALD用前驱体市场总额相比于2023年将增长15.58%。2024年的前驱体市场将达到18.06亿美元,得益于小于7nm逻辑器件产量增加和3D NAND器件堆叠层数增加的驱动,行业整体增长强劲。

2023年,全球半导体CVD和ALD用前驱体市场的营业额约为1,563百万美元,预计到2030年将达到3,047百万美元。我们预计2024-2030年全球半导体CVD和ALD用前驱体市场的复合年增长率为9.10%。由于对半导体的需求不断增长,整个半导体CVD和ALD用前驱体市场是一个不断增长的行业。中长期来看,随着第四次工业革命的到来,AI、IOT、自动驾驶、云以及电子设备的更高性能等,对内存行业的需求如:企业数据中心,PC和智能手机有望继续增长。因此,作为半导体技术进步的核心材料,半导体CVD和ALD用前驱体的使用将不断增加。

目前全球半导体CVD和ALD用前驱体的主要销售地区是中国台湾和韩国地区,2023年,分别占半导体CVD和ALD用前驱体销售额的28.75%和24.56%。近年来中国大陆,韩国和中国台湾地区成为全球半导体CVD和ALD用前驱体销量增长最为迅猛的区域之一,带动了亚太乃至全球半导体CVD和ALD用前驱体的快速增长。

全球半导体CVD和ALD用前驱体主要生产企业默克集团,液化空气集团,SK Material,Lake Materials,DNF,雅克科技(UP Chemical),Soulbrain,韩松化学,艾迪科,杜邦,南美特科技和Engtegris等。2023年默克集团为全球最大的半导体CVD和ALD用前驱体生产企业,企业的半导体CVD和ALD用前驱体营业额达到466.01百万美元,占全球半导体CVD和ALD用前驱体总市场的29.82%,其次是液化空气集团,其半导体CVD和ALD用前驱体营业额在2023年达到了439.82百万美元,约占全球半导体CVD和ALD用前驱体总市场的28.14%。

目前,半导体CVD和ALD用前驱体按照类型主要分为硅前体,钛前体,锆前体和其他,其中硅前体为主要的半导体CVD和ALD用前驱体类型,2023年全球硅半导体CVD和ALD用前驱体营业额为499.37百万美元,约占了全球市场的31.95%。

更多行业分析内容请参考恒州博智市场调研机构最新出版的【2024年全球半导体CVD和ALD用前驱体行业总体规模、主要企业国内外市场占有率及排名】完整版报告

本文侧重研究全球半导体CVD和ALD用前驱体总体规模及主要厂商占有率和排名,主要统计指标包括半导体CVD和ALD用前驱体产能、销量、销售收入、价格、市场份额及排名等,企业数据主要侧重近三年行业内主要厂商的市场销售情况。地区层面,主要分析过去五年和未来五年行业内主要生产地区和主要消费地区的规模及趋势。

本文作者可以追加内容哦 !