文 | 楼兰财经 对冲研投专栏作者 编辑 | 杨兰 审核 | 浦电路交易员

7月8日早间,中国央行宣布视情况开展临时正回购或临时逆回购操作,当天股市债市承压大幅下行。其中,对市场产生关键影响的是央行宣布的正回购操作。在回顾历史操作的基础上,本文对正回购的原理、作用进行介绍,并对比中美两国央行正回购操作的根本区别,分析正回购操作对市场的影响。

01

央行宣布正回购

2024年7月8日早间,中国央行公开市场业务操作室向一级交易商发布2024年第3号公开市场业务公告:为保持银行体系流动性合理充裕,提高公开市场操作的精准性和有效性,从即日起,人民银行将视情况开展临时正回购或临时逆回购操作,时间为工作日16:00-16:20,期限为隔夜,采用固定利率、数量招标,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp。如果当日开展操作,操作结束后将发布《公开市场业务交易公告》。

正回购和逆回购是央行经常使用的公开市场操作工具,主要目的是向市场回笼或投放资金,调节货币供应量,从而稳定市场流动性。其中,正回购是指央行以一定的有价证券作为抵押向一级交易商融入资金,并承诺在日后再购回所质押债券的交易行为,操作期限内具有回收流动性的作用;逆回购是指央行向一级交易商购买有价证券,并约定在未来特定日期将有价证券卖还给一级交易商的交易行为,操作期限内具有投放流动性的作用。

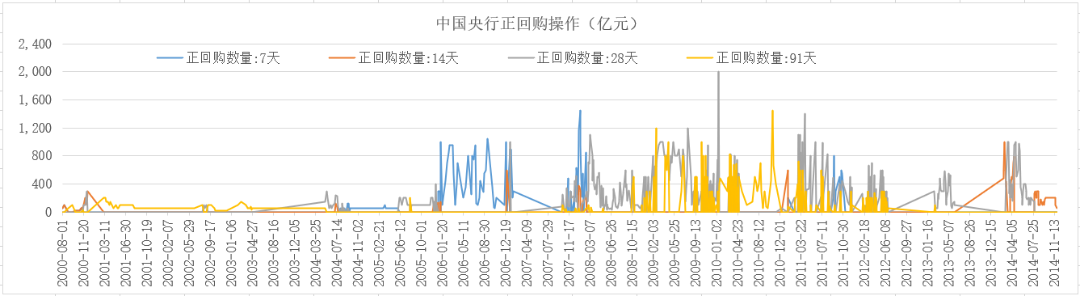

逆回购是央行最近10年最常使用的工具,开展临时逆回购对市场几乎没有负面影响。但自从2014年11月25日以来,央行未开展过正回购操作。

2008年8月-2014年11月,中国央行使用正回购调节流动性的频率较高,其中2009-2011年最为常见,背景是应对金融危机的货币、财政政策成功地稳定了宏观经济,还造成较严重的通胀,央行通过公开市场回收流动性、上调存款准备金率、加息等措施抑制通胀。

来源:WIND,整理:对冲研投 .cn/楼兰财经Kroraina Finance

2008-2014年间,央行正回购期限包括7天、14天、28天和91天,其中7天期限在2006-2007年间使用较多,2009-2011年间经常使用的期限为28天和91天。金融危机以前,中国央行基础货币投放增长的主要动力是外储大规模增长,外汇占款增加。为避免货币供应增长引发通胀,中国央行通过发行大量央票回收流动性,7天期限的正回购操作规模相应扩大。金融危机之后,宽松政策刺激增长、引发通胀,同时外汇储备继续增长,央行除继续发行央票外,还通过28天、91天等较长期限的正回购操作对流动性进行调节,并从2010年1月开始上调存款准备金率、从2010年10月开始加息,直到2011年7月。

来源:中国央行,整理:对冲研投 .cn/楼兰财经Kroraina Finance

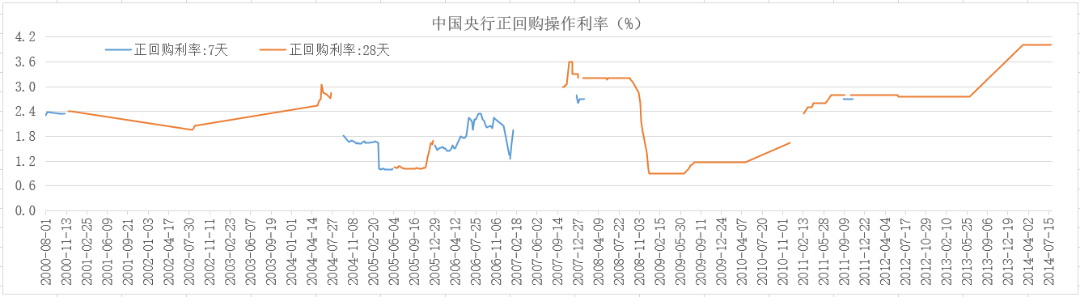

2009-2011年间,28天逆回购操作利率呈上行趋势,与央行收紧政策立场一致。

来源:WIND,整理:对冲研投 .cn/楼兰财经Kroraina Finance

正因为正回购操作可在操作期限内回笼资金,消息宣布后,股市、债市均承压下行,国债期货全线下挫,国债收益率转为上涨。

02

中美回购工具对比

需要指出的是,中美两国央行的正回购工具存在根本区别。对中国央行来说,开展正回购可回笼资金,正回购到期释放资金;对美联储来说,通过常备回购便利(SRF)工具开展正回购操作可释放资金,正回购到期可以回笼资金。

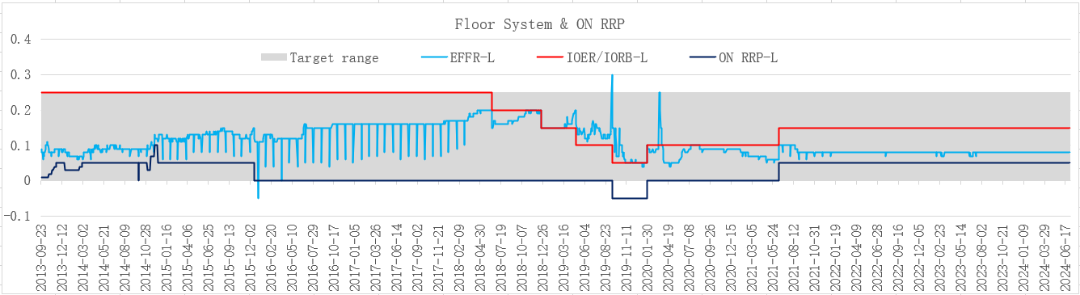

另外,中美两国央行的逆回购工具也存在根本区别。对中国央行来说,开展逆回购操作可向市场释放流动性,逆回购到期回收流动性;对美联储来说,通过隔夜逆回购(ON RRP)等工具开展不同期限的逆回购操作可回笼资金,逆回购到期释放资金。美联储隔夜逆回购操作的协议利率充当其利率走廊的下限。

从中国央行近期释放的各种政策信号来看,央行正计划稳步推进货币政策框架的改革,包括政策利率指标的选择、利率走廊宽度的重新设定、公开市场操作工具的完善等。中国央行领导人在2024年6月举行的陆家嘴论坛上表示,未来考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能。

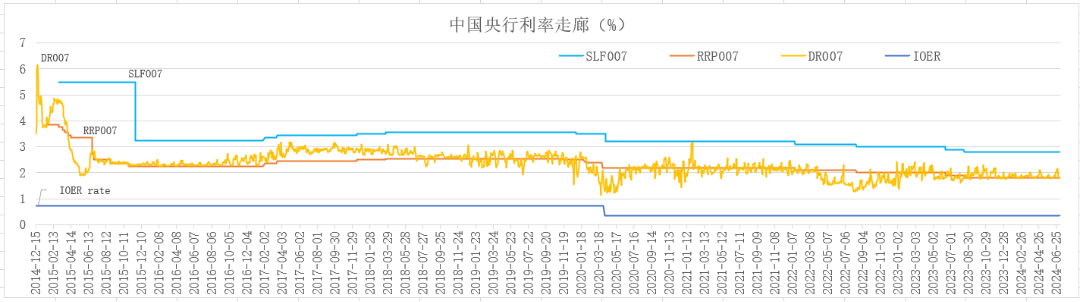

通过公开市场操作等方式对短端利率进行调控的同时,中行还有意以利率走廊工具作为辅助,使货币市场利率在一定的区间内浮动。目前,中国央行的利率走廊已初步成形,上限是常备借贷便利(SLF)利率,目前隔夜SLF利率为2.65%;下限是超额存款准备金利率,目前为0.35%,利率走廊宽度为230个基点,可见上下限之间保持较大幅度。

来源:中国央行PBC、WIND,整理:对冲研投 .cn/楼兰财经Kroraina Finance

目前美联储将联邦基金利率目标区间设定在【5.25%,5.5%】,利率走廊上限(准备金余额利率IORB为5.4%,利率下限(隔夜逆回购ON RRP利率)为5.3%,利率走廊的宽度仅10 BP。

来源:美联储FED,整理:对冲研投 .cn/楼兰财经Kroraina Finance

央行行长曾在陆家嘴论坛发表演讲时指出,除了需要明确主要政策利率以外,可能还需要配合适度收窄利率走廊的宽度。这一表态,正是针对目前利率走廊宽松过大的情况。此次央行宣布开展临时正回购、逆回购操作的同时,释放了关于操作利率的重要信息,推测央行有意培育新的利率走廊下限,完善利率走廊机制。

根据央行公告,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp。目前7天逆回购利率为1.8%,在此利率水平基础上,开展临时隔夜正、逆回购操作的利率分别为1.6%和2.3%。假设以隔夜正回购利率为利率走廊下限,以隔夜SLF利率为上限,那么设想中新的走廊宽松为105个基点,不到目前宽度的一半。

两国央行的回购工具虽然存在根本区别,实际上都是调节流动性的政策措施与手段,只是由于操作方、参与方的视角不同,造成对政策工具的命名与描述存在方向上的相对性。更重要的是,从最近释放的政策信息和实际操作来看,中国央行有意借鉴、参考美联储等发达经济体央行政策框架、工具,计划对中国未来的货币政策进行改革,继续推进利率市场化改革,加快建设现代央行制度。

03

宣布开展临时正回购操作的影响

受央行宣布开展临时正回购消息的影响,中国股市、债市承压下行。其中,沪深300、上证50、中证500和中证1000等股指期货合约全线下跌,主力合约的跌幅分别为0.63%、0.27%、1.63%和2.52%;2年、5年、10年和30年国债期货主力合约全线下挫,跌幅分别为0.08%、0.19%、0.24%和0.26%。

来源:文华财经

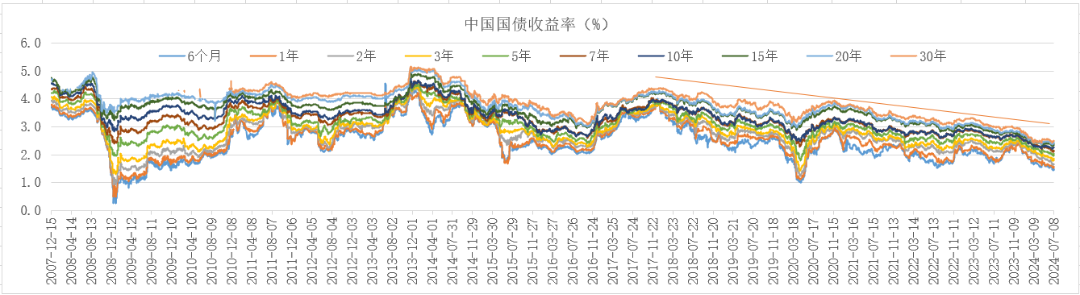

2年、5年、10年和30年国债收益率全线上涨。其中,2Y 上涨3.1 BP至1.673%,5Y上涨1.1 BP至2.012%,10Y 上涨3.7 BP 至2.299%,30Y 上涨2 BP 至2.532%,暂时逆转了近年来利率下行趋势。

来源:WIND,整理:对冲研投 .cn/楼兰财经Kroraina Finance

2023年以来,中国国债收益率持续下跌,多个关键期限跌至历史低位,但市场资金纷纷增持国债,不但获取固定的利息收入,也青睐价格上涨带来的资本收益。对此,央行多次提示期限错配和利率风险,但在资产荒环境下,大量资金继续涌入国债市场,债券持续演绎牛市行情。

无独有偶。就在宣布开展临时正回购操作之前一周,央行于7月1日宣布,为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,决定于近期面向部分公开市场业务一级交易商开展国债借入操作。之后,央行地方分行对部分农商行进行了窗口指导,要求农商行聚焦主业,压降杠杆的同时,降低债券久期。

由于借入国债操作没有期限,且为信用借入,意味着央行可将一级交易商持有的国债全部借走用于卖出,以达到管理利率预期的目的。受此消息影响,7月1日当天,2Y国债期货主力合约下跌0.09%,5Y下跌0.23%,10Y下跌0.33%,30Y重挫0.96%,盘中从历史最高记录110.1元跌至当天最低108.24元,收盘报108.44元,跌幅创2个月最大。

来源:文华财经

虽然央行通过宣布借入国债、开展临时正回购等方式在短期内阻止了国债收益率进一步下行,并且较好地保持了收益率曲线正常形态,但长期来看,从根本上改变市场对利率方向的预期,有赖于经济真正企稳回升。目前房地产仍处于出清过程,经济复苏动力较弱,需求不足的矛盾仍然存在,利率仍有下行动力。在这种情况下,市场重点关注即将召开的全会将对改革和开放做出怎样的全新布局,会以怎样的力度推动高质量发展、实现中国式现代化,能为资本市场发展带来怎样的前景。

本文作者可以追加内容哦 !