“这是价值事务所的第1618篇原创文章”

在上一篇腾讯的文章中所长有讲,拥有微信这个流量入口,腾讯就基本可以立于不败之地,因为不论做什么都比别人更容易,甚至能够后来居上,典型如近期支撑起腾讯高速增长的视频号、搜一搜、小程序,哪怕相应的对手抖快、百度app都如此强大了,腾讯还是可以拿到属于自己的一块蛋糕。

早几年,腾讯的微信支付支付频率之所以能反超支付宝,核心也在于拥有支付宝没有的流量红利。

既然一个app啥都能干,那为啥要多用几个呢?

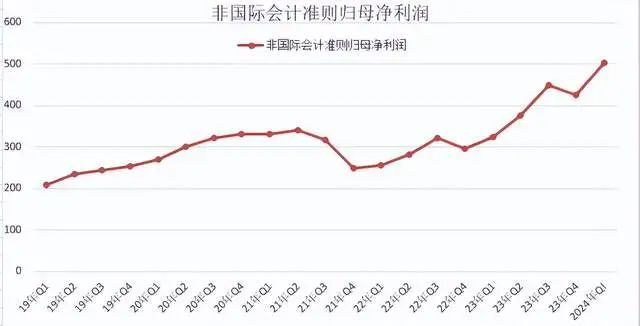

2024Q1,腾讯利润暴涨,实现 Non-IFRS 归母净利润 503 亿元,同比增长54%,环比+25%,充分向市场展现了什么叫大象起舞。

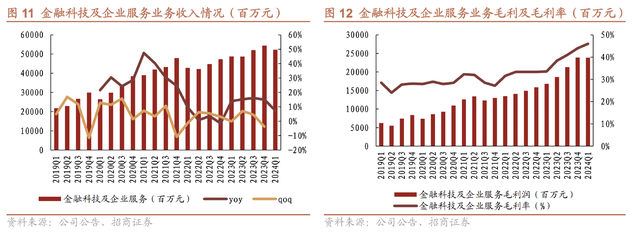

腾讯的利润之所以如此漂亮,除了前一篇文章提到的视频号、搜一搜、小程序等高毛利微信生态广告暴涨驱动外,金融科技与企业服务的贡献也不可小觑。

2024Q1腾讯的广告、金融科技与企业服务毛利率分别达 55%、46%, 分别同比上升 13pct、12pct,正是这两块业务的优异表现,带动公司整体毛利率提升至 52.6%,同比上升 7.1pct。

金融科技与企业服务是当下腾讯所有业务中营收占比最大的一块,贡献收入 523 亿,占公司整体营收的32.79%,所以,这块业务毛利大涨对公司利润的贡献非常显著,甚至比上一篇文章大讲特讲的广告业务还要明显,毕竟广告业务也就贡献265亿的收入,大体只有金融科技与企业服务的一半。

由于宏观经济不太好,大家消费意愿不太强,整个线下消费支出增长是放缓的,微信支付的提现收入也有减少,这导致在企业服务收入有同比 10% 以上增长的情况下,金融科技与企业服务整体只增长了7%。

但恰恰因为大家消费意愿不佳,反而使得腾讯这项业务利润大涨。

大家猜猜看是为啥?

因为微信支付里的钱大家都不花了,拿去买理财了,而理财管理费的毛利可比支付、提现高多了……

有没有种“塞翁失马,焉知非福”的感觉?

哈哈,开玩笑的,这里面是有一点这个原因,但并非主导。背后最核心还是在于腾讯这两年加大了与基金公司的合作力度,微信支付中提供了更多样的理财产品,使得大家不消费,更愿意把资金留在腾讯内部理财,而不是挪到其他地方。

所长一直觉得腾讯此前在金融服务这块并没有做得特别好,既然支付端都能够超越支付宝,里面留的钱也越来越多,按道理说,微信支付也完全可以发展成类似蚂蚁集团那样的庞然大物,但是并没有。此前腾讯内部很多别的业务,所长也有种没做得足够好的感觉。

而现在,当腾讯开始更多向内求时,我们不难发现,很多腾讯曾经的优势业务开始焕发第二春,比如金融业务、公众号业务、之前的一些老游戏。

当然,不仅仅腾讯如此,所长看其他很多互联网大厂也有类似的感觉,为什么会这样呢?

所长觉得核心原因在于,之前行业景气的时候,大家的想法更多都是向外求,我不能错过什么,你有的我也要有,所以各个巨头的做法都是在不同领域掀起大战,甚至很多新业务并不是相应巨头的优势,想要介入的原因一是怕错过二是为了防御,这其实更多是资源浪费。

当互联网流量红利见顶了,大家默认不打仗了,这才得以回到内部专心看自己内部到底有什么,有没有什么可以做得更好,在自己的优势领域进一步发展的难度其实比踏入不熟悉也不擅长的领域和别人死磕要容易得多,而且曾经的优势业务确实有很多地方做得不够好。

于是就有了当下看到的“盛况”,各个巨头的利润都开始大幅跑赢营收,各种老业务也都开始焕发起第二春。

关于金融服务这块业务,按照腾讯的说法,正在对此进行积极的建设,未来理财这部分收入将继续增长。

金融这块业务咱不说超越蚂蚁集团,即便只达到蚂蚁一半或者三分之一的体量,其实也是很恐怖的存在。

至于企业服务这块,虽然现在在利润端毫无存在感,但必然是未来。腾讯云是当下国内仅次于阿里、华为的第三朵云,海外的亚马逊、微软、谷歌已经告诉我们云的潜力有多大,以亚马逊为例,亚马逊2023年AWS云计算收入同比增长13%,达到了910亿美元,折合人民币6600亿,毛利高达60%,已成为当下支撑亚马逊市值最关键的支柱。

而同期国内排名第一的阿里云营收才256亿元,不及亚马逊的零头,利润端也才刚实现盈利不久,2024Q1经调整EBITA为13亿元,yoy+45%,对比阿里整个集团的利润几乎可以忽略不计。

第一的阿里尚且如此,第三的腾讯自然更不用说了。按照腾讯电话会交流的说法,“国内之前很多SaaS产品都是免费的。这使得当下很多企业还不愿意为软件付费,这与美国市场截然不同。我们希望为更多企业提供增值服务,但还处于早期验证阶段。

云业务收入目前不会特别大,发展不能一蹴而就,收入方面还无法看到明显的加速。我们要做更多的案例验证,持续投资,提供更好的服务。一旦客户开始有意愿付费,我们就会着手加强变现能力。我们和众多的企业建立联系,进一步销售云服务和其他企业服务,希望未来行业发展的拐点到来时成为头部服务提供商。”

2024Q1,腾讯的企业服务有10%以上的增长,也是在这个季度,腾讯协作 SaaS 产品包括企业微信、腾讯会议、腾讯文档、腾讯乐享等已全部接入腾讯混元大模型,公司也于 5 月 14 日宣布腾讯混元文生图大模型全面升级并对外开源,后续随着产品迭代升级,AIGC 有望全方位赋能主业。

企业服务可以说是腾讯包括阿里等在内更长期的一个增长点。我们看下图,这两年腾讯的金科企服业务营收增速虽然有些乏力,但利润端却迅速改善不断向好。

数据来源:iFinD

游戏王者

说完腾讯的第一大营收来源金融科技及企业服务,我们再来看看腾讯的游戏。

在近两个季度的投资者交流中,腾讯都讲到这段时间的关键战略之一就是让之前那些比较受欢迎的游戏得到重振,甚至还给市场科普了一个概念,即常青树游戏。

在2024年初的投资者交流中,腾讯讲到,具有长期生命力和庞大用户基础的大型游戏虽然会经历起伏波动,但从长期看,它们一直都在变得更强,如《使命召唤》、《侠盗猎车手》和《堡垒之夜》等,长期本身就是一种资产,而非负担,就像奢侈品行业一样。因此,不管谁做新游戏,都会面临很多挑战,因为随着时间推移,之前的常青树游戏会变得越来越好。这就意味着新游戏不仅要与同一时期发布的其他游戏竞争,还需要与之前一直非常受欢迎的游戏竞争。

因此,这段时间,腾讯一直在思考,也在积极行动力求让现有游戏发展得更好。虽然没有披露具体数据,但讲到《王者荣耀》正在强劲反弹,也有一些其他游戏总流水、活跃用户数都增长了一番甚至更多。

虽然2024Q1腾讯的游戏业务收入 481 亿元,同比有0.5%的下滑,但游戏总流水却有不错的增长,这个增长是会反映到未来收入中的。

其中,国内总流水恢复同比增长,增幅达3%。头部大游戏《王者荣耀》收入受 2023 年春节高基数影响同比有所下滑,《和平精英》游戏内商业化内容从2023下半年起就有点弱,但今年 3 月开始两款游戏流水都开始变好,呈现同比正增长,《和平精英》甚至创下了历史新高,几款新游戏《无畏契约》、《命运方舟》、《金铲铲之战》表现都很亮眼。

尤其《金铲铲之战》这款游戏一开局就相当好,到现在为止,它仍然是中国第三大手游(如果不算腾讯新推出的DNF),排在它之前的两款手游也都是腾讯的。

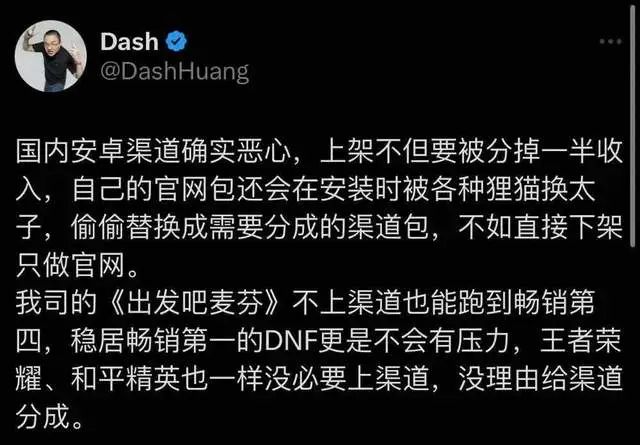

另外值得一提的是,腾讯的老游戏DNF于5月下旬推出手游版,一出来就霸榜。也正是因为DNF过于火爆,甚至给了腾讯“掀桌子”的勇气,6 月 19 日,《地下城与勇士:起源》官方发布公告称,6 月 20 日起 DNF手游将不再上架部分安卓平台的应用商店(安卓渠道对游戏开发者会抽成 50%,大家看下心动 CEO 黄一孟的说法就懂为啥腾讯要掀桌子了)。

Sensor Tower 数据显示,自 5 月 21 日上线的 11 天里,DNF 手游在国内 iOS 市场的收入已经超过《王者荣耀》和《和平精英》收入之和,月流水或达 50 亿,使得 腾讯游戏5月在移动端的收入实现 12% 的增长,而且连续 30 天稳居国内 iPhone 畅销总榜榜首。

有这些王牌游戏在,别的不说,腾讯的游戏业务至少有一个收入下限。由于公司同时还是自研+代理两条腿走路,未来保不定什么时候就会出一个爆款,比如近期的DNF手游,所以,腾讯的游戏业务其实没啥好操心的,长期来看,保持稳健增长问题不大。

除了国内市场,腾讯还有空间更广阔的海外市场。2024Q1腾讯国内游戏流水只有同比3%的增长,而海外则有34%的增长。

海外表现如此亮眼,核心源于Supercell 的游戏,尤其是《荒野乱斗》 人气回升以及《 PUBG MOBILE》 的用户和流水增长。

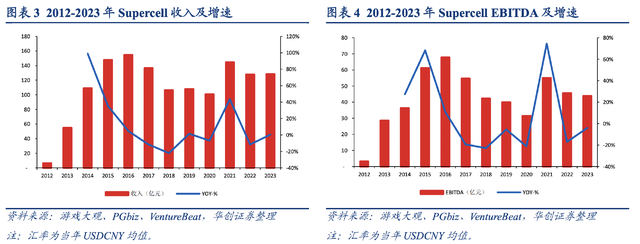

Supercell 是全球 TOP10 的手游厂商,2016年被腾讯收购,2019年实现并表。看这家公司的业绩表现,就是一个非常典型的游戏企业,有爆品业绩就迅速爬坡,然后再触顶回落等待下一个爆品,攀登下一座高峰。

数据来源:iFinD

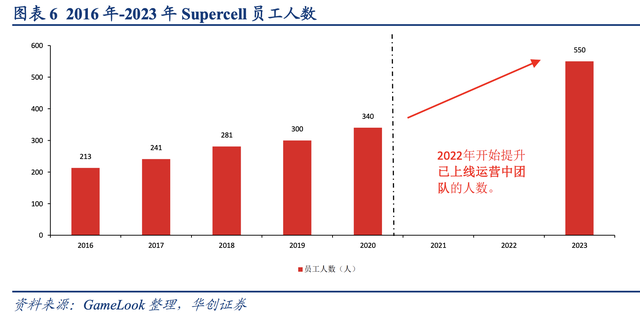

仔细琢磨这家公司,有两个非常显著的特点,一是上线的游戏产品少,但每一个都很精良;二是全公司人员少,算是非常典型的创意组织。

自2010年创办,至今正式上线的产品也只有五个,但确实每一个都是经典,所长以前都玩过部落冲突、皇室战争(所长其实很少玩游戏)。而员工长期只有两三百人,基本低于国内所有 A\H 股上市的游戏公司员工数量,对比起业绩而言当真有些可怕。

数据来源:iFinD

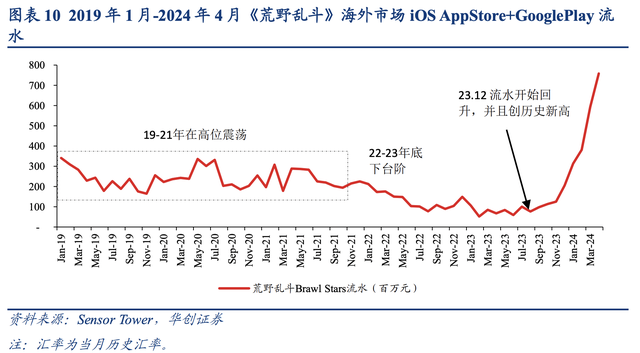

Supercell 最新的一款游戏还是2018年发布的《荒野乱斗》,自发布后,流水一直在高位震荡到 2021 年底,2022 年开始下行,但2023 年 12 月起,这款游戏的流水又开始环比连续提升,并连创新高。

数据来源:iFinD

这背后的核心原因在于,一方面,2022年公司开始扩展规模来提升小团队比较薄弱的运营能力,加上腾讯给其运营能力赋能;另一方面,2023 年《荒野乱斗》重做了游戏的随机性机制,并简化、高频化了日常活动,最后呈现出的情况就是流水呈指数级提升。

这其实再次验证了腾讯的“常青树游戏”说法,别小瞧老游戏,好好经营同样能爆发出旺盛的生命力,腾讯在国内的DNF手游其实也算是老游戏重焕生机。

这同时也告诉我们,做出好游戏是一方面,如何运营好又是另一方面。腾讯一方面有微信这个流量入口,另一方面又有多年运营“常青”游戏的经验(国内排名靠前的游戏几乎都是腾讯家的),英雄联盟、DNF等都是十年以上的老游戏了,至今还在为腾讯贡献人民币。

另外,Supercell在时隔6年后终于又发了一款新品,5 月 29 日在海外市场上线 《Squad Busters(爆裂小队)》,而这款游戏于4 月 23 日在加拿大、芬兰等 8 个国家先行推出,均登顶免费榜,后续也可以期待一下。

Supercell 研发能力本就顶尖,几年磨一剑,磨出来的全是爆款,叠加腾讯强大运营能力赋能,后续在Supercell的带动下,腾讯海外的游戏业务应当会有持续的不俗表现。

当然,这里说得虽然是Supercell,其实也可以类推,反正腾讯有钱,在钞能力+强运营能力+流量的加持下,腾讯完全还可以代理/并购其他爆款游戏,从而推动游戏业务不断增长。

其实讲到这里,所长觉得已经无需过多讲腾讯了,他的逻辑已经非常清晰。

以游戏为例,只要腾讯好好运营自己已有的常青树,就可以保证收入下限,这是其不败的基本盘。有了这个下限基本盘后,由于其流量、钞能力、运营能力在全球都可以说是数一数二,不论是自研还是代理亦或者并购,未来只要有爆品,那么花落腾讯家的可能性都会更大,换句话说,腾讯的游戏业务=一个基本盘+可能的惊喜=长期持续稳健增长。

游戏业务如此,类推至其他业务都是如此。只要有微信这个互联网流量入口在,腾讯就是立于不败之地的。只要不败,那么时不时就还会冒点新芽出来,比如视频号、搜一搜、小程序以及未来可能出现的我们当下不清楚的业务。

也就是说,腾讯=现有的基本盘(保障业绩下限)+不可知的惊喜=长期持续稳健增长。

本文作者可以追加内容哦 !