今年上半年,银行板块的表现很不错,不少公司都涨了。

从知名度来说,几大国行就不用说了,基本上人尽皆知,除此之外,在股份制银行里面,关注度比较高的,应该就是招商、兴业、平安、宁波这四家银行了。

招商银行当然是老大,我讲过很多次了,兴业银行是老二,我也讲过。

其实当年兴业银行的资产规模是超过招商银行,当过老大的,只是从近些年的发展轨迹来看,由于两家的发展方向不一样,差距可以说是越来越大。

但是现在情况有所变化,未来兴业还有可能超越招行吗?今天就主要讲讲这个问题。

一、兴业崛起

兴业银行的前身是“福建省福兴财务公司”,1988年的时候鼓励创建区域性股份制商业银行,所以随后一些年冒出了大量商业银行。

那个年代开银行或许和大多数人想象的不一样,不可否认有一定的背景和资源,但其实也很艰难,同样有着艰苦创业的历程。

招商银行仅仅只比兴业银行先成立一年,可以说两家是同时起步,而且距离不算远。

更巧的是在国有大行的压力下,两家都选择了同一个突破口,那就是“服务”。

以前去银行,大家的心理是求人家办事,很多人不会想着自己是银行的客户,几大国行也理所当然享受这种高高在上的感觉。

招行和兴业就利用了这一点,迅速抢占市场,毕竟没人不喜欢服务好的。

兴业银行在福建本地名气越来越大之后,就开始走向全国,第一站就是上海,因为上海毕竟是金融中心。

但是一家外地区域银行,在上海根本没有知名度,所以第一家分行,开展得非常艰难。

不过1995年发生了一件金融行业的大事,全面整顿期货市场,开始大力扶持股市。

兴业银行迅速抓住机会,跟券商合作,开始做“代理清算业务”,也就是帮证券公司管理客户资金。

从这以后,兴业银行正式踏上“同业之王”的康庄大道。

而招商银行走的是另一条路,也就是大家都熟悉的“零售业务”。

其实还有一家银行也很有特色,那就是民生银行,当年他走的是小微金融路子,不过现在显然掉队了。

“同业业务”可以简单的理解为“同行”之间的业务往来,所以客户主要跟金融相关。

当时兴业银行的客户主要有两类。

第一类是因为切入了证券清算,所以跟证券、基金、信托等等这些非银行金融机构,他们会把资金托管在兴业银行,然后给他们提供清算服务。

第二类就是银行,对于各地的中小银行来说,因为自身渠道有限,可以把自己的资金通过兴业银行打造的平台给放出去,另外对于大银行来说,信贷都是有指标的,没法给单个客户太高的贷款额度,所以差额部分,也可以通过兴业银行放出去。

所以兴业银行从一开始就走的是服务B端客户的路子,而B端客户往往资金量比较大,所以兴业的发展速度非常快。

到2012年的时候,兴业的同业资产,就已经近14000亿,要知道2005年之后才破千亿,几年时间就翻了10倍以上。

而2012年的总资产才32510亿,同业资产占比超过40%,随后就一直保持在这个水平。

正是因为恐怖的发展速度,2015年三季报,兴业的总资产达到近52894亿,而招商银行的总资产是52223亿。

虽然超越的时间很短,但是这一年兴业银行可以说名声大振,再怎么说也是当过老大的人。

这个时候兴业银行成为了名副其实的“同业之王”。

即便是从业绩上来说,2015年兴业银行归母净利润502亿,而招行是577亿,差距也才区区75个亿,相比于2014年88个亿的差距,似乎也有超越之势。

但是很可惜,这个时候“MPA体系”出来了,同业业务首当其冲,大受冲击。

银行在此之前都是采用“差别准备金动态调整”的方式,也就是用准备金控制资本充足率,保证银行的杠杆安全性。

而这个MPA体系叫“宏观审慎评估体系”,针对的不止是单家金融机构,而是对这些机构之间的业务往来进行监管,主要目的是为了防范系统性风险。

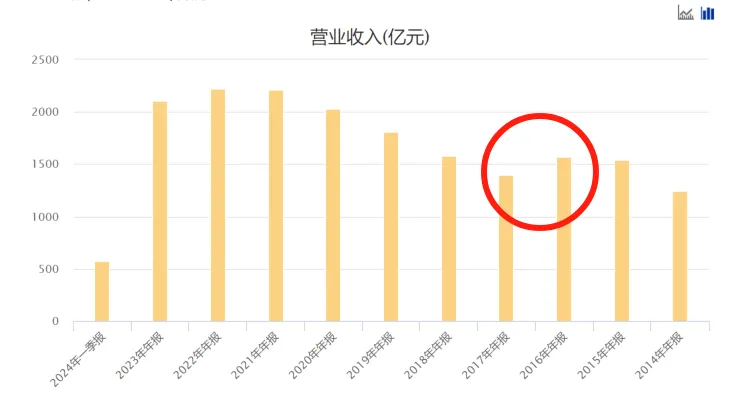

很显然,这个体系一出来,同业业务就受到了限制,所以2016年兴业营收增速放缓,2017年更是出现了下滑。

如上图所示,2016年营收增长只有1.76%,远低于往年的增速,2017年更是下滑了10.88%,是兴业有史以来营收下滑最大的一年。

无奈之下,只能再次转型。

由于同业业务积累了大量B端客户,所以顺势就走上了“投行”这条路。

到现在为止,我们的整个投行业务其实也远远比不上其他金融发达国家,你看国际上那几个投行巨头,现在都还深深地吸引着我们广大投资者的眼球。

他们发布出来的调研报告或者研究报告,几乎都会被我们国内的机构所引用。

投行可以简单的理解为投资、放贷、发债,具体业务挺多的,比如并购融资,还有基金、债券承销等等,主要收取利息和手续费。

这次转型最大的改变,是快速发展了公司的“对公业务”,不再局限于之前的金融机构。

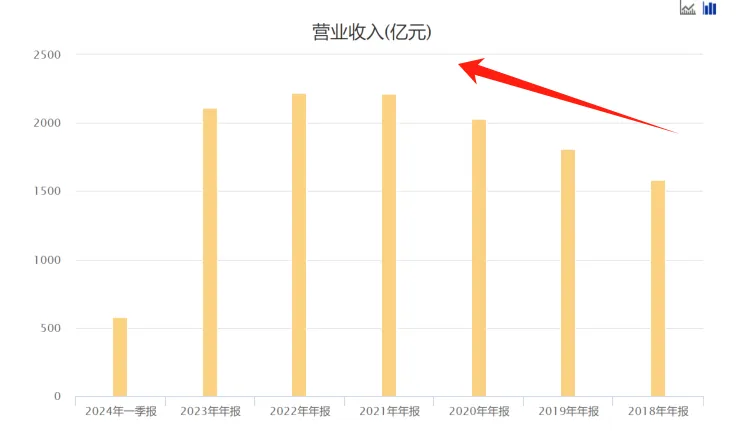

所以从2018年之后,兴业银行业绩又快速增长了3年。

那三年营收的增长都在12%以上,到2020年营收终于破2000亿。

但是对公业务有个问题,一旦公司客户出现问题,会导致不良贷款增长。

不过兴业银行很诚实,并没有大幅度调整拨备率,银行想要业绩其实很简单,只要把拨备率调整一点点,利润就出来了。

尤其是前几年的房地产调整,其实对兴业银行的不良率压力很大,但是公司抗住了。

当然代价也很大,这两年的营收和利润表现都不好。

2022年营收几乎没有增长,去年营收还下滑了5.19%,归母净利润去年更是下滑了近10%。

而招商银行虽然去年的营收也略微下滑,但是归母净利润这两年依然还保持着比较高的增长速度,零售之王盈利能力果然更强一些。

二、投行VS零售

民生银行什么时候爬出困境还未可知,现在最具特色的是三家股份制银行,变成了招商银行的“零售”,兴业银行的“对公”,平安银行的“科技”。

科技这东西放在金融领域似乎不太好理解,事实上说起来也确实挺复杂的,平安本身就是一家复杂无比的公司。

但是平安银行有一点是转变的很好的,现在已经从“要规模”转为“要利润”,这是很难得的,也是大银行没法做的。

银行的属性天生对规模就有依赖,因为规模增长就能掩盖和稀释很多负面指标。

这就跟我们的经济增长是一个逻辑,当经济快速增长的时候,好像一切都没问题,但是当增速放缓的时候,你看现在好像到处都是问题。

打一个容易理解但不是很恰当的比喻,假设银行的资产是100元,有10元的坏账,那么坏账率就是10%,如果资产有200元,如果坏账是15元,那坏账率就只有7.5%。

所以扩表这个行为,对于所有自带杠杆的行业,都有吸引力。

可是平安银行不一样,相对来说他要年轻多了,基本上没有历史负担,受到的限制也没有那么多,所以他可以任性一点。

不在乎规模的最大好处就是能够大幅度提高风控,只要过了转型阵痛期,平安银行的盈利能力会非常强,这也是我认为平安银行未来最大的看点。

但是招行和兴业银行不一样,他们是需要规模的,所以只能在各自的优势领域继续努力。

招行零售业务的成功,带来的最大好处,就是公司的大财富管理。

而财富管理最大的价值就是能让招行“低成本”吸储。

正常情况下,吸引客户来银行存钱最直接的方式当然就是利率,谁给的利息高,当然就更愿意存在谁家。

但是招行不一样,他给的利息并不高,但是客户依然愿意把钱放在他那,而且一般都还是有钱人。

因为虽然利息不高,但是能够替客户管理这笔存款,让客户获得更高的回报。

也正是基于这一点,招行的净息差和净利差一直都比较高,至少比兴业银行高多了。

比如2023年的净息差,招行是2.15%,而兴业只有1.91%,至于净利差就差距更大了,招行是2.03%,兴业只有1.66%。

而息差和利差是决定银行盈利能力很大的一个因素,所以导致招行和兴业银行的业绩差距越来越大。

同业业务的逻辑完全不一样,他很容易拿到钱,也就是资产和负债都能够快速增长,但是成本降不下来,盈利能力天然就占弱势地位。

投行业务因为会涉及到各行各业的B端客户,再加上兴业银行的客户群体优质程度相对没那么高,所以导致资产质量比招行要差一些。

在2017年之前,兴业银行的资产质量其实比招行是要好一些的,比如2016年兴业银行的不良贷款率是1.65%,拨备覆盖率是210.5%,而招行不良贷款率是1.87%,拨备覆盖率是180%。

对比可以看到,兴业银行不但不良贷款率更低,拨备覆盖率同样也更高。

但是2018年这两项都反转了,兴业的不良贷款率1.57%,拨备覆盖率207%,招行不良贷款率1.36%,拨备覆盖率358%。

在同等资产规模的情况下,不良贷款率当然是越低越好,拨备覆盖率当然是越高越好。

2023年招行的资产约11万亿,兴业约10万亿,,两者相差不到1万亿。

但是去年兴业银行的不良贷款率1.07%,拨备覆盖率245%,招行不良贷款率是0.95%,拨备覆盖率是434%。

对比可以看出差距是很明显的,两家的不良贷款都在下降,但是招行已经降到1以下了。

拨备覆盖率的差距就更大了,兴业相比几年前,提升并不算很大,而招行奔着翻倍去了。

所以这些年招行手握零售这张王牌,资产质量是越来越高,兴业也有所进步,但是速度就要慢很多。

原因也很简单,兴业银行的客户群体是广大企业,但是大量优质企业客户,已经被几大国行抢走了,那么还有很多中小企业,相对来说就没有那么优质了。

比如房地产这次调整,兴业银行是受到了一定影响的,因为福建不少房企出问题了,今年一季度导致兴业的房地产不良资产率到了3.16%。

这毫无办法,公司选择的就是这个路线,一旦某个行业整体性出现问题,那么大概率就会拉低银行的资产质量。

那兴业银行未来还有希望再次反超招行吗?

希望肯定是有的,一切皆有可能嘛,但是目前很难说这个希望有多大。

三、转型对公业务

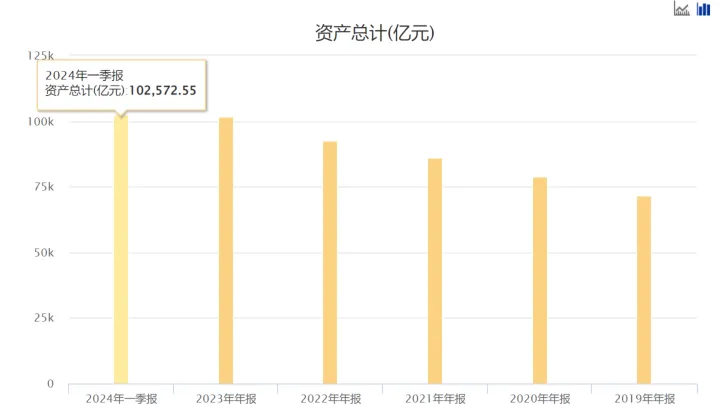

从资产规模上来说,兴业和招行一直相差不大,今年一季度兴业总资产10.3万亿,招行是11.5万亿,1.2万亿的差距,这对银行来说,并不算大。

但是从业绩上来说,一季度兴业营收577.5亿,,同比增长4%,归母净利润243亿,同比下降3%,招行营收864亿,同比下降4.7%,归母净利润381亿,同比下降2%。

对比来看,招行的盈利能力明显要强一大截。

如果是按照之前的评估逻辑,兴业银行的同业业务和投行业务,注定没法超越招行。

但是现在有两个东西可能有变故。

第一个是招行的零售业务目前遇到了瓶颈,第二个是高层在鼓励和支持对公业务。

招商银行这些年靠财富管理能力,低成本拉到了大量高质量的客户,所以零售业务表现非常好。

但是这两年的经济变局大家也都知道,一方面是招行自身的压力越来越大,财富管理就必须要让客户托管的资金产生不错的收益,只有这样才有足够的吸引力。

但是在现在的大环境下,想要找到低风险高回报的标的,已经越来越难,这一点从中国平安的资管表现就能看出来。

以中国平安的资管能力,去年的收益率也才3.6%,可见有多难。

这也是招商银行业绩连续增长那么多年,但是从去年开始下滑的原因之一。

一直以来依赖零售攻城略地的招行,此时此刻也需要新的突破口。

这个时候政策来了,要大力发展对公业务,所以现在招行也在布局对公业务。

但是对公和零售完全是两个不同的领域,而兴业银行从投行转型到对公,可以说是无缝对接,占尽天时地利人和。

所以2023年兴业银行对公贷款的金额,要比招行高出20%以上。

不但规模大,去年的增量同样不错,兴业去年的对公贷款比上年末增加 5334亿,新投放贷款平均利率4.3%,这可真是量价齐升啊。

这个表现在所有股份制商业银行里面,肯定是最优秀的。

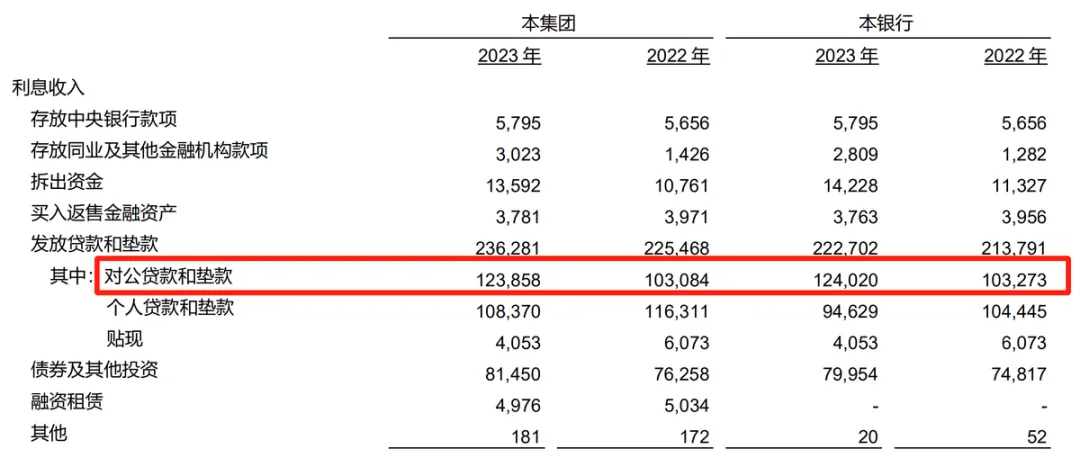

除了规模优势,利息收入优势同样不小。

上图就是兴业银行去年的利息收入明细,对公贷款收入近1239亿。

而招行这一块的收入,还不足千亿。

如果再从对公融资余额(FPA)上来说,兴业银行近三年的表现是8.6万亿、9万亿、10万亿,三年时间增长了近2万亿

而招行2023年的FPA是5.5万亿,虽然增速也比较快,但是目前还是比不上兴业银行。

这是两家不同发展路线造成的,兴业银行转型对公很丝滑,招商银行毕竟是从零售转过来的,落后是正常的。

因为如果从零售业务来比的话,招行肯定是远远领先兴业的,比如零售贷款,招行要比兴业高出70%以上,利息收入也不是一个等级的。

所以现在的事实情况,招行在零售业务依然有“非常大”的优势,兴业银行在对公业务有“一定”的优势。

“非常大”和“一定”之间的差距,就是兴业目前和招行的差距。

未来兴业银行能否把“一定”的优势也转为“非常大”的优势,还未可知。

难度当然非常大,因为招行也很强,但希望还是有的。

四、总结

对于兴业银行和招商银行,包括平安银行,外界的争议一直都很大,有很多人看好,也有很多人不看好。

这也是几家优秀银行市值都被压制得这么低的原因之一。

其实这些讨论都没什么意义,或者说没有对错吧。

因为99%的人,是看不懂金融公司财报的,说看懂的也只是懂字面意思。

比如中国平安,他的业绩是假设出来,假设明年会怎么怎么样,所以现在业绩怎么怎么样,他不像其他行业,赚了100元,成本和开支50元,那就是50元的利润这么简单。

这种假设主要基于两点,第一点是宏观,第二点是精算。

或许很多人懂宏观经济,但是厉害的精算师真没多少,反正我是不懂精算的。

所以看待银行和保险,主要还是要从公司状态、发展方向和未来政策这三点上去研究。

如果从宏观上来说,我有一个讲过很多遍的观点:

经济复苏,金融先行。

如果你不看好经济,那就不应该看好银行和保险,银保不分家,相反如果你看好,那就值得重点关注,因为现在是低谷啊。

而从政策上来说,为什么要支持对公业务?

给大家留下这个问题,想通了这一点,看待招商银行和兴业银行,其实就比较简单了。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

#神秘资金抄底,A股异动,什么信号?#$招商银行(SH600036)$$兴业银行(SH751032)$$平安银行(SZ000001)$

本文作者可以追加内容哦 !