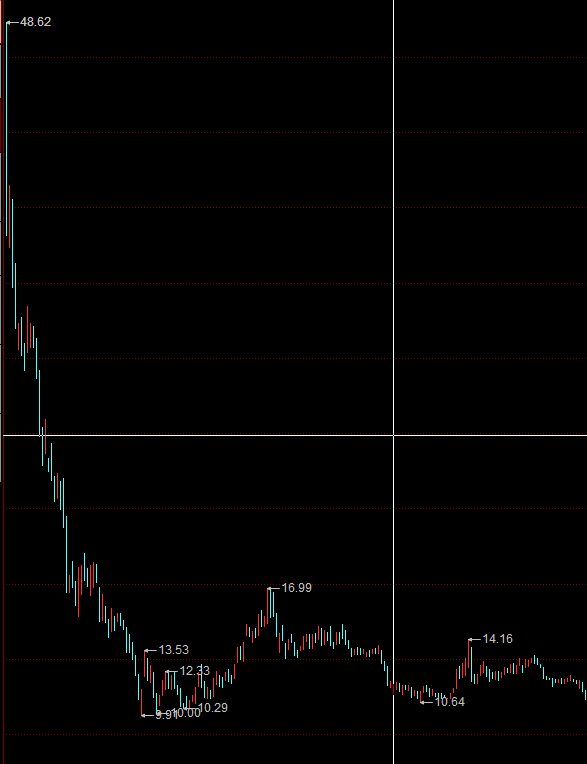

先看一图,有网友说,21年只是说金龙鱼和中国石油都是卖油的,也都是必须品,还都是基金的杰作。

2022年总结,金龙鱼和中石油真没什么差别,股价都是上市后大幅度下跌。中国石油上市2007年最高点达到48元,过去十几年了,今天还在10几块钱。

金龙鱼上市的时候也是疯狂,上市后最高炒到145,今天跌到只有27元,市盈率还有50多倍。更想不到的是,这两天爆出金龙鱼运油的工具竟然也和中石油没有差别。

拉石油的油罐车竟然卸了石油后就去中储粮拉着食用油跑到金龙鱼家卸货。

关于用油罐车拉食用油的问题,国务院已经成立调查组去查了,希望能水落石出,但这些链条上的人和企业,太可恨!

我们今天聊聊关于中石油和金龙鱼股票现象。

在经融市场上的各种涨涨跌跌,涨过头,跌过头的现象过几年就重复一遍,只是这几年可能是消费涨,下几年是周期涨,再几年又是科技股的牛市,现在有事央企和红利的牛市。

这种反反复复,同又不同的现象到底怎么回事呢?

在金融市场的舞台上,每个投资者都是一位策略家,试图从过去的市场走势中汲取智慧,以应对未来的不确定性。然而,一个新鲜出炉的投资策略往往只能在过去的2-3年市场中找到它的最佳用武之地。当我们将时间的尺度拉得更长,比如5-10年前,这些策略的有效性便大打折扣。

这种现象揭示了一个常见的逻辑前提:许多投资者在制定策略时,不自觉地假定市场的结构特征会延续过去几年的趋势。他们认为,基于最近2-3年的历史数据,可以对未来的市场行情做出有效的推断。这种假设,虽然在直觉上看似合理,却忽略了市场的复杂性和多变性。

金融市场是一个充满随机性和周期性的特殊领域。随机性带来了混乱和不可预测性,而周期性则带来了循环往复和不断的反转。这两种特性共同构成了市场的变化本质,不是正在变化,就是在酝酿变化。

投资者群体中存在一种矛盾的观念冲突。一方面,市场每年都在涌现“新东西”,无论是全新的商业逻辑还是行情特征,都让人感叹时代的变迁。另一方面,投资者往往固守于他们最鲜活的经验,期望这些经验能够持续奏效,尤其是当这些经验曾经带来过强烈的奖励或伤痛时。

如何调和这两种观点的冲突?或许我们可以借鉴这句名言:“历史踏着相同的韵脚,却不会简单地重复。”历史的车轮虽然滚滚向前,但它的轨迹并不是简单的重复。它在变化中保持着某种不变,这种不变又在变化中显现出来。

文学创作讲究“意料之外,情理之中”,历史亦是如此。历史的每一次变化都出人意料,但当我们回望过去,又会发现这些变化都在情理之中。投资者在制定策略时,应该意识到市场的这种复杂性,避免简单地将过去的经验套用到未来。

我们提倡看长远,但这个长远并不只是2到3年,这两到三年的市场特征很容易影响我们的策略,我们需要看更长远,更大的周期,更长远的眼光。

今天股票市场上午情绪低迷到了极点,开盘各个股票就延续昨天的走势,大小股票就奔着南方跑去。然而到了中午11点左右,各个股票就开始匆匆忙忙北上,仿佛南下的决定只是梦游。组合这轮涨跌表现还算稳定,在市场下跌过程中只是陪跑了一半不到的路程,如果市场开始北上,我们也不会太费事就能新高。

朋友们在群里继续玩着折价基金套利的游戏,每天都薅着这7%左右的羊毛。这印度基金LOF的羊毛暂时是搞不成了。还可以继续薅美股溢价率的羊毛。

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。东方财富网不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。