$海螺创业(HK|00586)$$中远海控(HK|01919)$$潍柴动力(HK|02338)$

(一)回顾上半年,艰难前行

今年赚钱很不容易。本年已经过去,到现在为止,本人的三个账号的收益分别是51%、32%、23%。后面两个账号收益低的原因是重仓了海螺创业,另外海螺创业分红还没到账但已经除权,红利收益还没有体现出来。

为什么感叹不容易?去年这个时候,我的收益率总体已经接近50%,今年的收益率大大低于去年。

最可惜的是海螺创业,坐了一趟过山车。不过现在又回到了原来的高点,由于是极度重仓,这只股票最高时为我带来超100万的收益。

(二)展望未来,披荆前行

1.海螺创业,始终保持第一重仓位置,坚定守望。

海螺创业价值极度低估,前景无量,是迄今为止,本人最看好的股票。尽管它从5港元多,已经涨到了8元,但我的长期目标追求是12—30元。

对于海螺创业的分析我的贴文太多,况且现在也没有更新的想法,不想赘述。

价值回归之路很漫长,等待戴维斯双击的那一天到来。

2、中远海控,股价大幅回落,正是再度介入好时机。

去年股价最低点本人介入中远海控港股,盈利可观。春节红海事件后,3月本人再度介入中远海控A股,取得更是惊人的收益。

现在我是第三次介入中远海控,选择港股,是因为性价比A股好。

介入的逻辑是:

(1)目前看港股仍然破净,基本面优秀,上涨空间仍然巨大。

(2)中远海控A股调整幅度大,基本到位,反弹动力足。

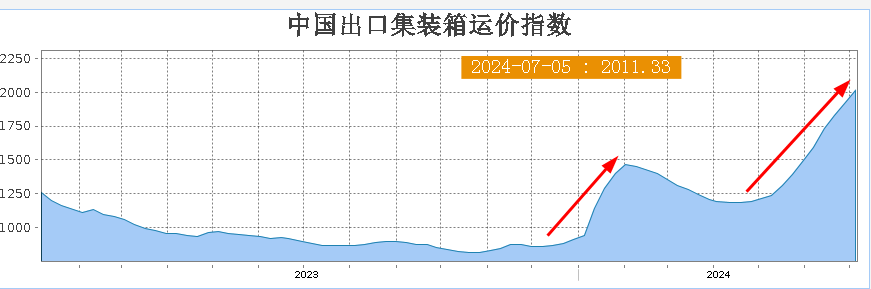

(3)上半年海运费持续上涨,涨的非常高,创新高,上半年业绩大幅度增长成定局。三季度长协价在一定程度上可以继续维持较高的运费,保障三季度业绩,全年业绩同比有望出现增长。——这是我第三次介入中远海控最重要的原因。

第一个箭头,让我对一季报充满期待,第二个箭头让我对半年报充满信心。

(4)本轮大幅度下跌是因为巴以冲突有望和平解决,红海危机有望和平解决,国家海运费可能会重回正常。但是股价过度下跌,对这一利空过度反应了。这也为我们重新介入中远海控创造条件。

(5)香港股市反弹和美国降息预期形成共振,对所有港股形成利好。

3、潍柴动力,股价大幅度回落,正是再度介入好机遇。

潍柴控股集团与海螺集团都是我国“世界一流示范企业”(全国只有七家)。潍柴动力拥有世界一流的汽车动力总成技术和产品,发展潜力巨大,本人在去年有多篇文章详尽分析过其产品。

本人也多次抄底潍柴动力,并取得良好收益。

然而,在最近这段时间,各种原因,使得潍柴动力股价大幅度回落。

我相信,一个伟大公司的底蕴,绝不会因为某一个的确实而发生质的变化,何况我们不应该去听信未证实的流言。

既然股价又跌倒了极度低估的位置,那何乐不为重新介入??

4、华菱钢铁,股价大幅度回落,适度介入,灵活参与。

华菱钢铁调整幅度巨大,下行空间已经不多了。

但是,华菱钢铁是鸡肋,食之无味,弃之可惜。

当前华菱钢铁质地优秀,价值严重低估,本身从普钢向特岗转变,从公司来看,无疑是钢铁股中投资的最好标的。

但是,钢铁业行业产能过剩,严重内卷,行业的极度不景气一时间难以改变,钢铁价格又回到了最低点。

所以,华菱钢铁要有一波像样的行情,需要漫长的等待。

问题是:如果我们等到了钢铁价格回升,行业好转的时候,再去买华菱钢铁,那时候又太晚了,不是现在4元、5元、甚至6元能够买到的。

所以,适度参与,把握波段机会,正是我应对的策略。

5、海螺水泥,长期底部整理,业绩有望反转,迎来复苏,高股息解除后顾之忧,可积极参与。

在海螺创业的文章中分析过海螺水泥,不多说。

今天步步买进海螺创业。

本文作者可以追加内容哦 !