1、半年度业绩预告

生益科技于7月9日发布半年报业绩预增公告,预计 2024 年半年度归母净利润 9亿元~ 9.5亿元,与上年同期相比,将增加 3.45亿元到 3.95亿元,净利润同比增加 62%~71%

预计2024年半年度扣非净利润 8.8亿元到 9.3亿元,同比增长70%~ 80%。

看生益科技的半年度业绩预告,可以说是非常亮眼的。当然,有一定程度也在预料之中。此前分析过一季度的业绩,一季度业绩数据已经显示出行业周期反转的迹象,而今天这个半年班业绩预告,可以说进一步确认了行业周期已经在回升的情况。

2、 业绩增长原因

根据业绩预告,业绩增长主要是两个方面:

(1)覆铜板产销量同比上升,单位制造成本下降,毛利率上升。

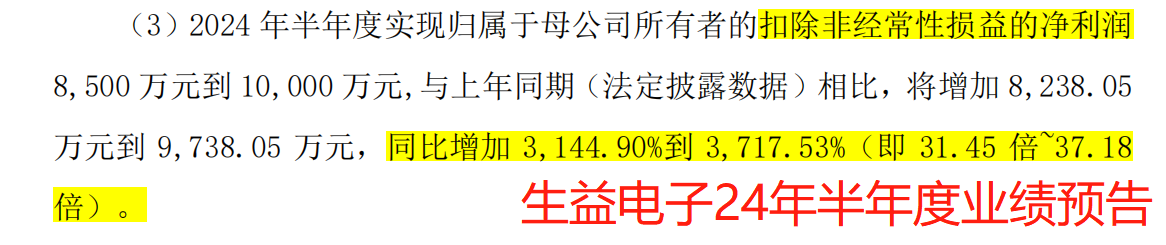

(2)下属子公司生益电子本期产销量、营业收入均较上年同期有所增长。毛利增长,带动净利润获得较大幅度的提升。

可见,公司上半年在行业持续复苏下,产销量持续提升,成本下降毛利率上升。另外,公司子公司生益电子(PCB业务)业绩暴增,进一步推动生益科技业绩回升。

3、 季度业绩跟进分析

生益科技2024年第一季度营收44.23亿元,同比增长17.77%,扣非净利润3.85亿元,同比大幅增长65.65%。

所以,公司2024年第二季度的扣非净利润范围为4.95亿~5.92亿元,同比74.29%~108.45%。

可见,公司第二季度业绩增速高于第一季度业绩增速,公司季度业绩继续高增长,行业持续复苏。

4、 小结

如果说24年一季度业绩高增长,是覆铜板行业周期拐点初现。那么,如今半年度(第二季度)业绩继续高增长,进一步确认了行业周期的反转已经传导到PCB的上游覆铜板行业。

其实,生益科技这个业绩是比较可预见,只要看看公司下游PCB企业的业绩回升情况,一季度PCB企业普遍增速非常不错,且前几天的陆续披露的PCB企业中报,也大致能确认生益科技业绩确定性。

PCB企业在业绩恢复的同时,市场给的估值已经屡创新高,沪电股份、深南电路等企业股价已经创历史新高。

期待作为PCB核心材料覆铜板的供应商生益科技,在接下来时间,能够迎来属于自己的戴维斯双击。

作者:慢慢投研(ID:MMTY_198)

温馨提示:本文观点仅限于企业基本面分享交流,不作为任何股票推荐的依据。股市有风险,投资需谨慎!!

本文作者可以追加内容哦 !