这是新能源正前方的第956篇原创文章

顶着微逆市占率国内第一、全球第二的头衔上市募资30多亿,市值最高一度超过500亿,但仅仅一年多过去,股价却暴跌近90%,市值仅剩下66亿,昱能科技究竟怎么了?

01

名不副实的微逆龙头

在同花顺里打开昱能科技的公司介绍页面,公司亮点里赫然写着“微型逆变器市占率国内第一,全球第二“。

同花顺的公司亮点描述都是援引的公开资料,“微逆市占率国内第一,全球第二”援引自公司招股说明书上的数据。

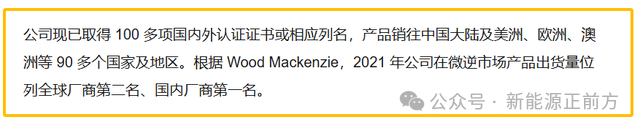

根据国际知名的能源研究机构Wood Mackenzie数据,2020年公司在微型逆变器市场产品出货量位列全球厂商第2名、国内厂商第1名。

此外,网上还有一些媒体,声称“根据Wood Mackenzie 的数据,2021年公司的微逆产品的出货量蝉联国内第一,全球第二”。

作为国内老牌微逆专业厂商,昱能科技还是有点东西的。是国内最早实现微型逆变器量产出货的厂商之一,相继研制出取得欧美市场认证的全球首款三相微型逆变器以及全球首款单相四体微型逆变器,并于2019年底成为全球第二家推出面向美国市场符合Sunspec行业标准的智控关断器的厂商。

由于微逆产品单瓦价格比较高,主要用于分布式光伏系统,市场过度集中于欧美发达国家,拥有比较高的进入认证门槛,拥有先发优势的昱能科技虽然相比全球龙头Enphase差一些,但相比国内同行确实具备一定的领先优势。

只是没想到才短短几年,昱能科技就被国内同行快速追赶上,不仅龙头地位不保,差距也有越来越大的迹象。

不仅上市时间被禾迈股份抢了个先,丢掉了A股微逆“第一股”头衔,微逆销量更是被禾迈超越了。

事实上,就在招股说明书里援引 Wood Mackenzie 数据称自己为2020年国内微逆龙头的次年,公司就丢了微逆销量国内龙头的宝座。

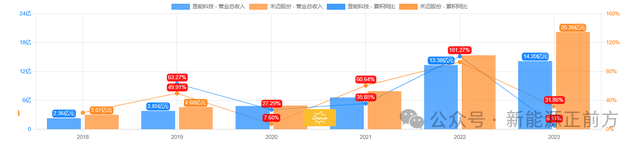

2021年,昱能科技的微逆销量近42万,但同期禾迈的微逆销量已经接近62万,大幅度超过了昱能科技。

2022年昱能科技微逆销量为93.52台,禾迈同年的销量却高达116.41万台,继续保持领先。

到了2023年,禾迈的微逆销量继续提升到131.88万台,而昱能科技的销量却下滑到了不到85万台,差距被进一步拉大。

可以说昱能科技的这个微逆龙头头衔实在有点名不副实。

02

全方位落后于竞争对手

为什么才短短两三年,公司就被竞争对手快速超越了?而且在行业销量集体大涨的情况下,昱能科技的微逆产品销量非但不涨,反而下滑了?这是非常难以理解的。

而且更令新能源正前方不解的是,根据昱能科技2022年的数据披露,公司2022年生产了185.52万台微逆产品, 产量同比大增275.81%, 但只卖出去了93.52万台,库存量占生产量的53.8%,库存量同比暴涨了852.11% 。

究竟是公司对于2022年的微逆市场存在误判,还是为了2023年提前备货?

从2023年公司微逆产品销量下滑到不到85万台来看,大概率还是前者,也就是公司对于2022年行业过分乐观了,销量却跟不上产量的增长幅度。所以2023年公司只生产了88.6万台微逆产品,生产量同比腰斩,得益于生产量的快速下降,虽然销量同比下滑了近10%,库存量还是同比略微下降了一些。

究竟是什么原因导致公司短短2年就丢失了微逆全球出货量第二、国内第一的桂冠呢?

客观来看,2022年公司的经营,除了对于销量太过乐观之外,看不出太大问题。实际上2022年公司的销量增长幅度也是很不错的,微逆销量从2021年的41.88万台增长到2022年的93.52万台,增长幅度123.3%。此外,无论是2022年营收还是净利润增长幅度,也是几个微逆公司(包括组串式逆变器厂商)中表现最好的。可以看出来,公司确实受益于俄乌冲突导致的欧洲能源危机带来的微逆市场的大爆发。

只是相对于禾迈而言,公司的销量增长幅度还是差了一些。2022年昱能科技的微逆销量增长幅度达到123.3%,已经相当不错了,禾迈的销量增幅却达到了187.86 %。根据禾迈2022年增长幅度倒推2021年的微逆销量为近62万台,已经超过了昱能同期的近42万台。

事实上,除了2020年公司的微逆销量确实超过禾迈外,后面几年的销量,无论是绝对值还是增长幅度都是被禾迈碾压的。而且从过往的业绩看,无论是营收还是净利润,昱能科技的体量都小于禾迈股份。

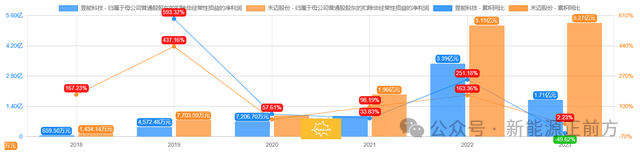

只是在2020年及之前,公司营收和净利润的增长幅度比禾迈好一丢丢,但2020年后就被禾迈给大幅度甩开了?

从公开信息没有发现什么大变化,难免让人怀疑是不是此前有为上市冲量的因素?

此外,公司在研发投入上一直比不上禾迈,但在销售费用、管理费用和财务费用控制方面却没有比禾迈做得更好。

总的来说,昱能科技上市时顶着的微逆龙头头衔实在有点名不副实,如果把昱能科技视为微逆龙二,倒是一切都说的通一些。不过由于德业发展势头太快,它的微逆龙二地位也岌岌可危。

除了竞争力不如招股说明书上描述的那么美好之外,公司IPO时也有一些数据跟媒体报道出入比较大。

03

疑点重重的财务数据

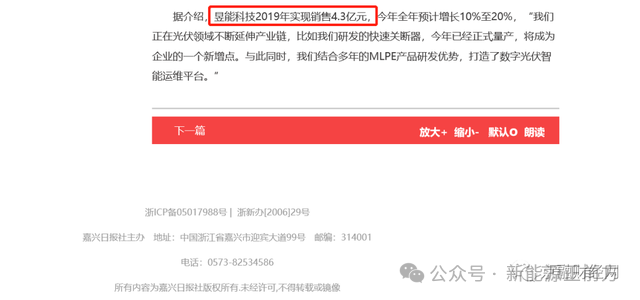

根据公司招股说明书,2019年昱能科技营收为38456.34万元,但嘉兴日报在2020年11月3日发布的“嘉兴18家企业入围全省电子信息产业百强榜”报道中却表示昱能科技2019年度销售收入达4.3亿元。

嘉兴日报报道的营收远高于申报材料中所披露的38456.34万元,究竟谁说的是事实?正常的话,这种媒体的产业报道都会经企业相关负责人确认信息,是没有确认清楚,还是相关负责人搞错了,抑或是故意的?

不仅公司的营收数据跟媒体报道的数据有很大的出入,跟关联企业的数据也有出入。

根据招股书的信息,天通控股股份有限公司是持有昱能科技超5%股份的股东潘建清控制的公司,天通股份及其下属全资子公司天通精电新科技有限公司均属于昱能科技的关联方。

2018年和2019年,昱能科技对天通精电的关联销售额分别为45.74万元和62.14万元,销售内容为“光伏发电收入”。

但天通股份2018年和2019年年报显示,上述两期内,天通精电对昱能科技的关联采购额分别为0元和1049.98万元,较昱能科技招股书数据分别低了45.74万元、高了987.84万元。

昱能科技在招股书披露的2020年向天通精电采购材料及加工费为5176.98万元,而天通股份2020年年报披露向关联方昱能科技销售原材料、电子表面贴装产品的收入合计为6028.48万元,两家公司披露的数据相差近千万。

天通股份称,2019年度,天通精电对昱能科技的关联采购额中包括982.00万元的采购商品金额,但昱能科技招股书并未披露这一关联交易。昱能科技招股书披露的2019年、2020年关联委外加工费分别为1982.73、1791.12万元,而天通股份相应年报披露的关联加工服务费分别为1.15亿元、3956.28万元,差异也十分巨大。

数据出入如此之大,但上市公司却没有一个明确的解释?不得不让人顾虑公司关联交易的真实情况。

叠加公司实控人凌志敏和罗宇浩的国籍情况更是引发一些投资者的顾虑。凌志敏担任公司董事长兼总经理,为美国国籍,拥有美国永久居留权;罗宇浩担任公司董事、首席技术官,为中国国籍,但拥有美国永久居留权。

这也难怪市场有所顾虑,毕竟公司实控人以及高管是外国籍的话,一旦真出现什么问题,维权难度无疑更大。

当然了,实控人的国籍不能说明太多问题,媒体跟公司的数据有出入,也有可能是采访环节出错,关联数据有出入也可能是事出有因,公司这几年表现出了竞争颓势迹象,也不能就说公司有问题,更可能属于“不是我军无能,而是敌军太猛”。

但一个优秀的企业各方面都不应该有太大的短板,包括信披方面。就这点而言,昱能科技还有进一步补齐的空间。

本文作者可以追加内容哦 !