2017年,新收入准则公布。2020年,新收入准则在上市公司全面实施。

和旧准则相比,新收入准则形式上增加了合同资产、合同负债等会计科目;实质上变化巨大,以业务的实质为确认收入的依据。

比如,一项业务是否确认收入,不再以发票为准,而是按照合同约定,以控制权转移时点为准。

这是会计最基本的一个原则:实质重于形式原则。

然而问题来了,以开发票为准的时候,还有税务局代为监管,虚开发票是重罪;到了以合同内容为准的时候,审计年报的事务所压根没有能力去核实业务实质。

这就出现了大量利用新收入准则伪造业绩情况。

最为典型的是恒大地产,造假5000多亿元,全部是通过提前确认收入来实现。

近年来,财政部开展全国范围内的查处虚假贸易,相当于对新收入准则的“亡羊补牢”。

准则错了吗?没有。

问题出在哪呢?

星空君认为所有的惩罚措施都不如退市,现在的退市机制不够完善。

獐子岛、乐视网现在A股还活得很好。

尽管退市新规增加了重大违法强制退市的条款,但依然太宽松了。

易事特收到《行政处罚及市场禁入事先告知书》后,发布公告称:根据《行政处罚及市场禁入事先告知书》认定的情况,公司判断本次收到的《行政处罚及市场禁入事先告知书》中涉及的违法违规行为触及《深圳证券交易所创业板股票上市规则(2024年修订)》第9.4条规定的其他风险警示情形,未触及《深圳证券交易所创业板股票上市规则(2024年修订)》第五节规定的重大违法强制退市情形。

一、财务造假的易事特

易事特是一家做UPS电源的知名企业,但公司的核心业务2017年以来就陷入停滞状态。其核心原因是公司的经营不足以支撑起庞大的野心。

公司2014年上市,恰逢中国股市的黄金时代。

公司开启了买买买的状态,迅速从UPS电源扩张到大数据、智慧能源及轨道交通、新能源等多个新兴产业投资、建设与发展业务。

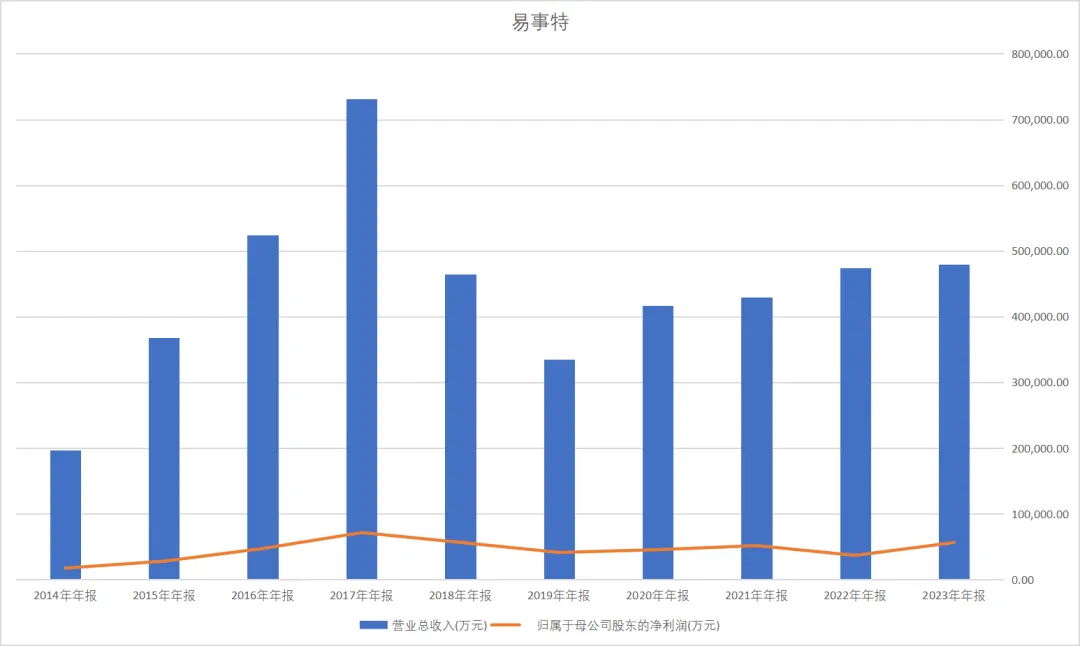

数据来源:同花顺iFind,制图:诗与星空

2015年至2017年,其实现的营业收入分别为36.82亿元、52.45亿元、73.18亿元,同比增幅为87.01%、42.44%、39.51%,对应的净利润为2.79亿元、4.72亿元、7.14亿元,同比分别增长60.82%、69%、51.40%。

随着资本市场的退潮,公司2017年营收规模达到巅峰后,急转直下。尤其是缺乏进一步的并购动作,2019年的营收已经腰斩。

在核心业务不见起色的情况下,公司高层决定铤而走险,用虚假贸易来提高营收规模。

二、财务造假三部曲

《行政处罚及市场禁入事先告知书》显示,公司共用了三种手段进行财务造假。

1、开展虚假贸易业务虚增营业收入、营业成本、利润总额

2017年、2019至2021年,易事特涉嫌与杭州和晨科技有限公司等客户开展没有业务实质的虚假业务。

易事特的供应商及客户均受同一控制或由同一方指定,相关采购、销售合同内容由供应商和客户事先确定,易事特方面未与供应商或客户对接或沟通合同签订、单据、发票等事宜,仅与业务相关控制人对接;部分业务无实物流转及交付,部分业务涉及的货物在虚构的贸易链中循环使用。

易事特方面通过安排采购付款和销售回款,形成资金闭环。2017年、2019年易事特采用总额法对上述虚假贸易业务进行核算。

2020年、2021年,易事特采用净额法对上述虚假贸易业务进行核算。

还别说,公司财务还挺会拿捏新收入准则,新收入准则要求对缺乏商业实质的买卖业务进行净额法核算。所以净额法,就是把差价作为营业收入。

比如代理飞机票业务,总额法是机票和手续费合并作为营业收入,净额法是只能把手续费作为营业收入,净额法大大减少了营业收入的水分。

因为这类业务几乎没有什么毛利,公司忙活了一个寂寞,主要是虚增了营收和成本,虚增的利润总和几乎可以忽略不计。

2、开展具有融资性质的代采业务和代理业务虚增营业收入、营业成本

这是一种非常创新性的财务造假,易事特不直接和客户产生交易。而是让客户和供应商谈好后,易事特出面垫资替客户付钱,收取一定的资金使用成本。

在核算的时候,易事特将这些业务作为公司的采购和销售。

因为客户供应商不是同一家,这种业务具有相当的迷惑性,需要认真的查阅合同条款才能发现猫腻。

3、开展具有融资性质的数据中心集成业务虚增营业收入、营业成本

这个和上一种很类似,但迷惑性更大。

因为易事特在其中销售了自己生产的设备,同时为客户垫资代采设备、工程及服务,并从中收取一定的资金使用费。

2和3的关键点在于易事特不承担采购商品的风险,这就意味着并不是真实的采销业务。

大家发现了没,如果是旧准则,只需要看发票就可以,发票造假的可能性微乎其微;新准则还要去翻合同,查验收入库单据。

三、处罚措施

1、对易事特集团股份有限公司责令改正,给予警告,并处以 800 万元罚款;

2、对原实际控制人何思模处以 1000 万罚款;

3、对何佳给予警告,并处以 400 万元罚款;

4、对张顺江给予警告,并处以 300 万元罚款;

5、对陈硕、胡志强、鄢银科、赵久红、时小莉给予警告,并分别处以 80 万元罚款;

6、对肖大志、牛鸿、关易波、林丹丹、于玮、万祖岩、王进军给予警告,并分别处以 50 万元罚款。

整体来看,罚款金额不算太重。主要原因是基本没有进行利润造假,营收造假的性质不是特别严重。

也是基于此,公司认为不算重大财务造假,不至于退市。

但这个案例给了星空君很多思考,比如数据中心集成业务,在以前是非常常见的核算方式,甚至身边的很多业务都是这么处理的。

按照新收入准则的要求,这些业务要把供应商自己的产品以及代采的产品进行区分,如果供应商本身只是个集成商不销售自己的设备,还要把供应的设备中,承担风险的和不承担风险的区分开。

无论对核算人员还是对事务所审计人员,都是巨大的考验。

本文作者可以追加内容哦 !