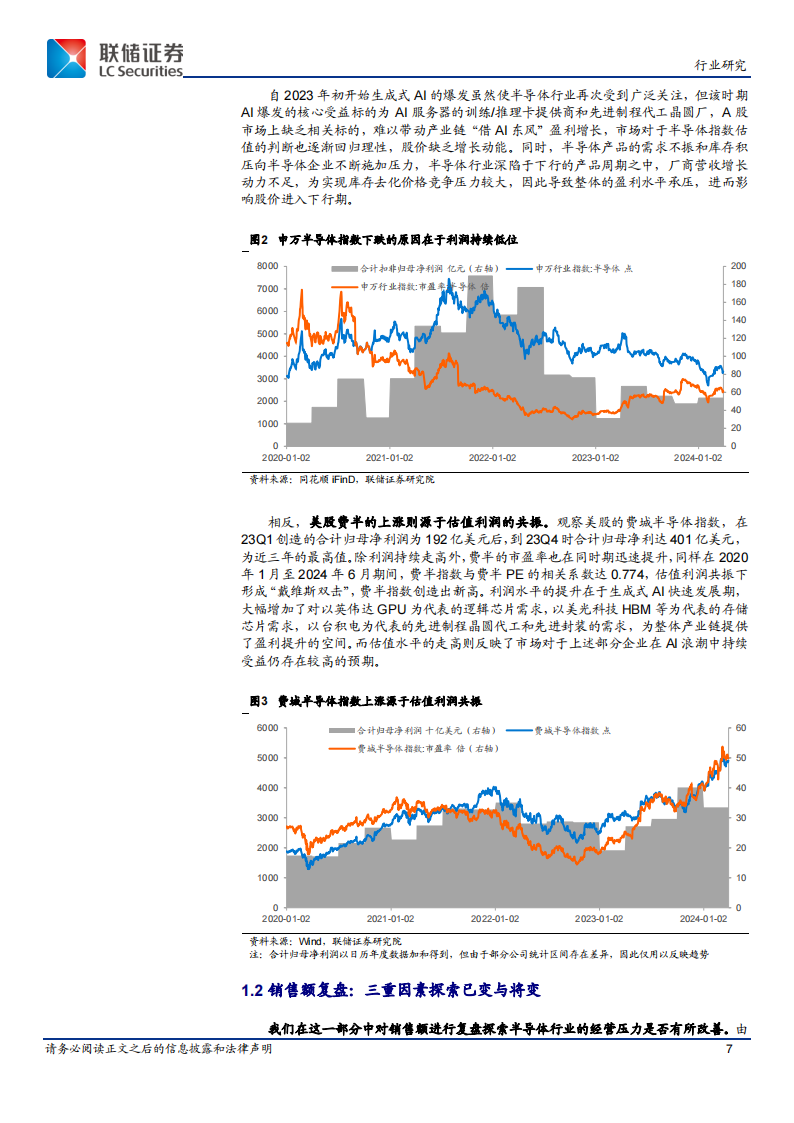

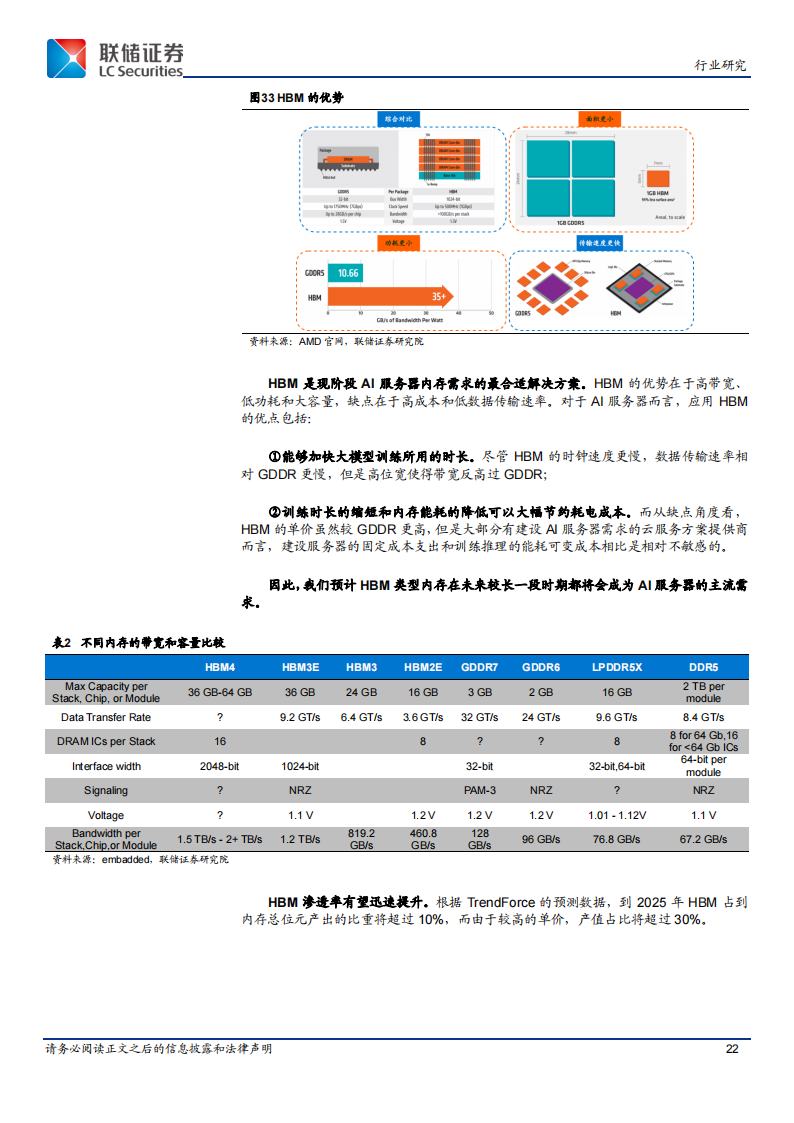

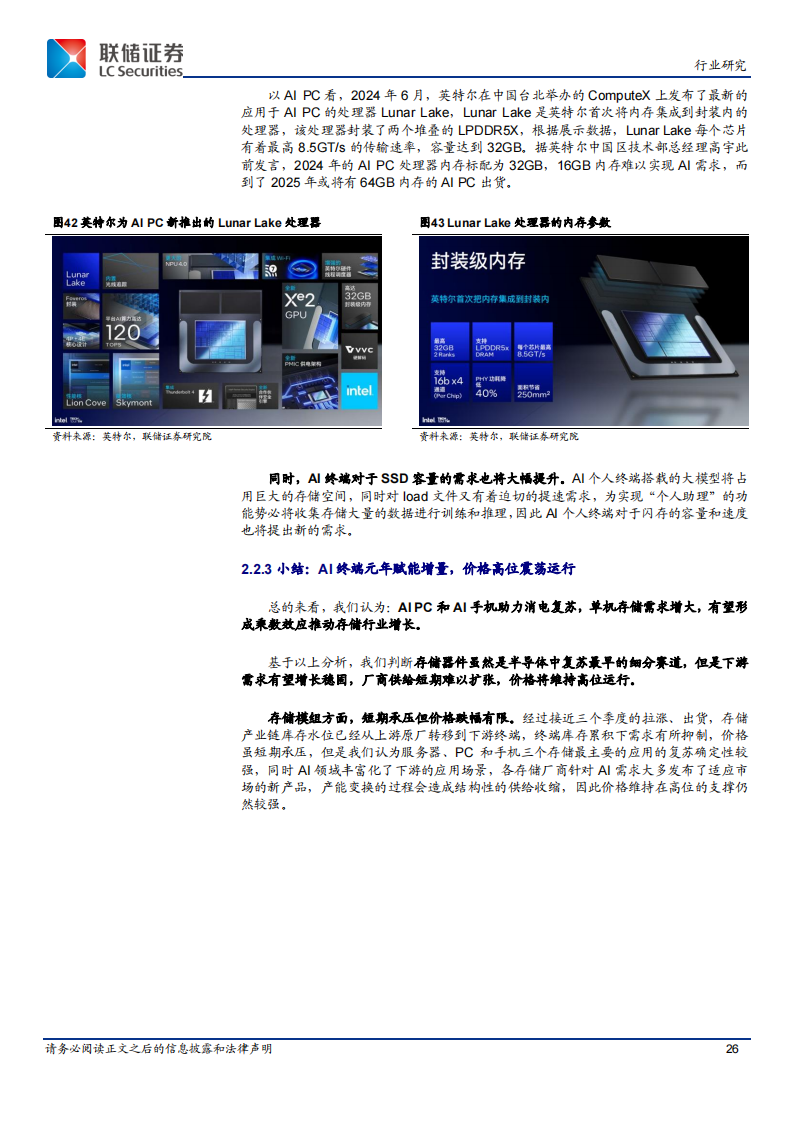

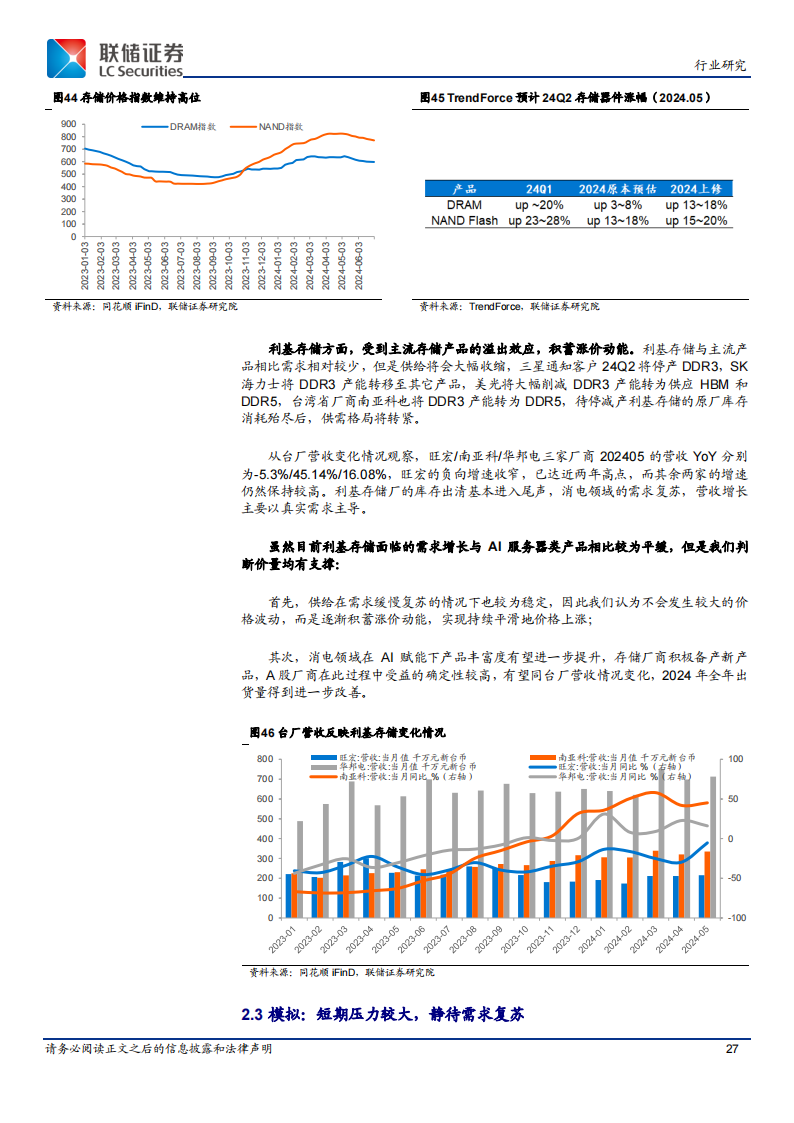

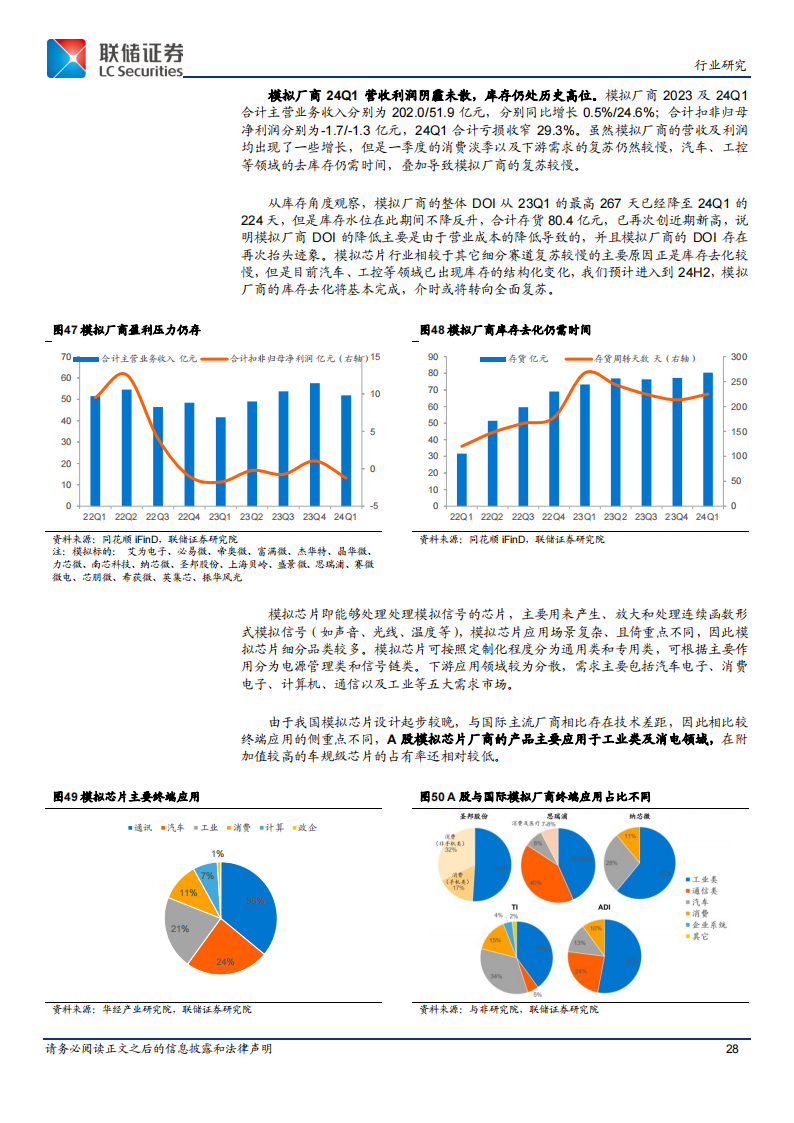

半导体 ETF:看周期趋势向好,多板块预示复苏

导体行业经历了一轮新的周期影响,产品周期与库存周期是本轮周期的主导力量,当前时点本轮周期的影响尚未结束。然而分别从产品端和库存端观察,已经出现部分向好趋势,自 23 年 11 月起至 24 年 4 月,全球及中

国半导体销售额连续 6 个月实现正向增长,当前增速接近 20%,同时,自23 年 11 月起,产成品库存连续 7 个月低于 100,库存持续去化。WSTS在 6 月上修了 2024 年全球半导体销售额增速至 16%,行业内开始出现乐

观预期。

大基金三期于 5 月 24 日成立,注册资本 3440 亿元超前两期之和,大基金一期将于 24年 9 月到期,大基金三期有望在和一期形成接力的同时进一步促进行业发展。同时,中国证监会 6 月 19 日发布“科创板八条”,提高资本市场对于科技型企业的支持作用,半导体作为“硬科技行业”利好可能性较高。

产业链内部呈现结构化机会,但是整体基调复苏为主:AI 浪潮仍是驱动行业复苏的主动力,多条赛道受益。当前时点下,AI 发展的几个重点:一是应用端大模型持续迭代,二是端侧大模型逐渐落地,三是云服务提供商

资本支出延续扩张态势。AI 的快速发展利好存储、模拟、封测等多个板块。继消电之后,工业和汽车需求改善迹象明显。

.........

免责申明•

以上资料均系通过公开、合法渠道获得,资料版权归原撰写/发布机构所有,本公众号只收集与分享,不对所涉及的版权问题承担任何法律责任。若此文章侵犯到您的权益,请与我们联系删除。

追加内容

本文作者可以追加内容哦 !