保险中报景气度较好,并购仍是券商板块投资主线——非银金融行业 2024 中报前瞻

保险中报景气度较好,并购仍是券商板块投资主线

中报展望看保险优于券商,2 季度港股和 A 股市场表现优于 2023 年同期,有望给保险投资收益带来正贡献,价值率提升支撑 NBV 良好增长。交易量、IPO、偏股基金规模、和费率等证券行业基本面指标同环比仍有压力,板块排序保险当下仍优于券商,并购仍是券商投资主线。多元金融关注利差改善、高股息率的江苏金租,支付行业量稳价升逻辑有望支撑中报景气度,推荐第三方收单龙头拉卡拉,受益标的新大陆。

保险:2024H1 业绩同比增长有望优于 1 季度,NBV 预计保持较好增速

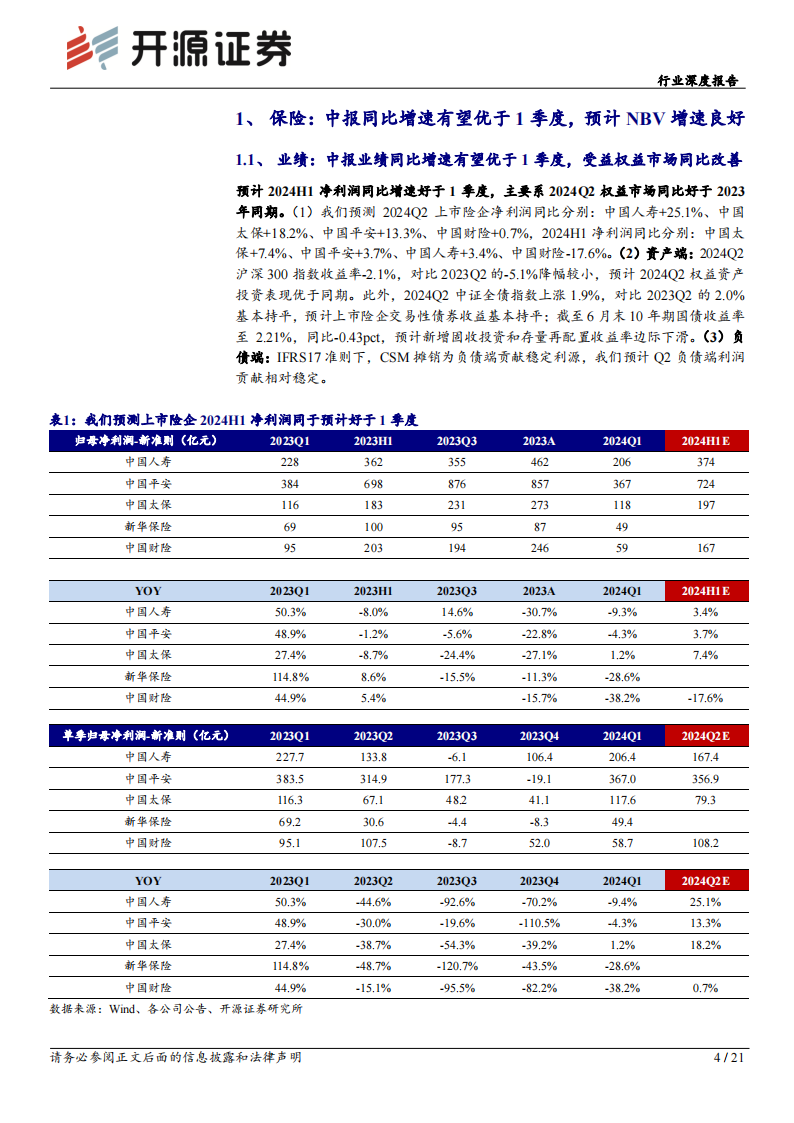

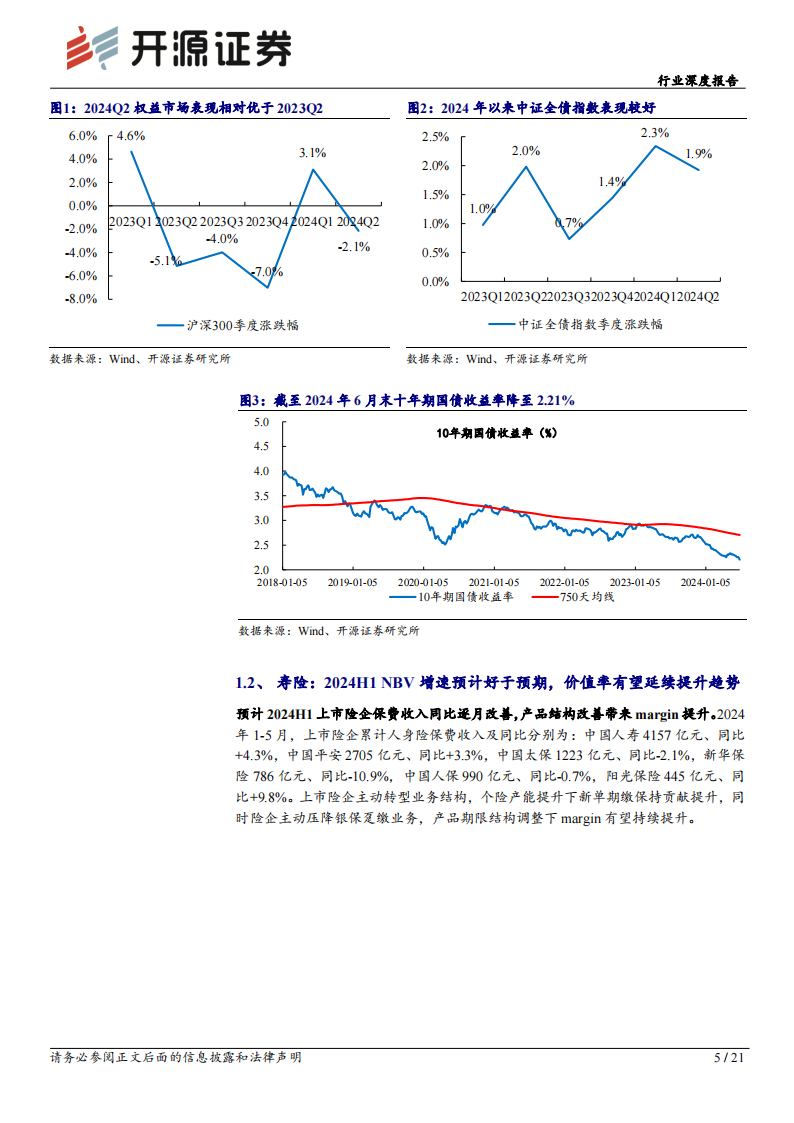

负债端延续高景气,央行表态稳定长端利率利于资产端,中报业绩同比增速有望优于 1 季度。(1)2 季度新单受高基数影响或小幅承压,但上市险企个险产能持续提升,价值率有望延续提升趋势,预计 2 季度 NBV 增速良好,全年 NBV 有望实现小两位数高质量增长。(2)从权益市场表现看,沪深 300 和恒生指数 2季度收益率分别为-2.14%/+7.12%(2023 年同期分别为-5.15%/-7.27%),预计权益市场同比改善利好寿险投资收益同比增长,预计中报整体业绩增速优于 1 季报。 (3)结算和预定利率调降、报行合一和产品结构优化有望降低行业存量和增量产品负债成本,利差损风险担忧有所缓解。近期 10 年期国债收益率有所回落,央行表态稳定长端利率,利好寿险资产端企稳,关注 7 月宏观、地产等政策影响。板块估值和机构持仓仍在低位,业务景气度和政策端带来超额收益支撑,资产端催化有望驱动板块估值持续回升,继续看好寿险板块机会。

免责申明•

以上资料均系通过公开、合法渠道获得,资料版权归原撰写/发布机构所有,本公众号只收集与分享,不对所涉及的版权问题承担任何法律责任。若此文章侵犯到您的权益,请与我们联系删除。

本文作者可以追加内容哦 !