作者 | 吕佳、姚天玥

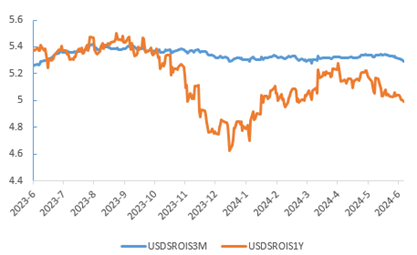

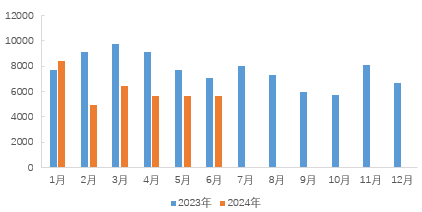

自去年7月美元加息暂停后,美联储将联邦基金利率目标区间维持在5.25%~5.5%不变,市场对美联储的降息预期从年初的较为乐观逐渐转变为更加谨慎和不确定,从年内6次降息降至1次,甚至有年内不降息的可能。这种预期变化同时反映在美元货币市场利率水平上,以一年期的sofr ois更为体现。

sofr ois价格曲线

数据来源:路透

跟着美元降息预期的主线,我们回顾今年以来境内美元货币市场,聊聊它的“变”与“不变”。

01

境内美元流动性继续维持松紧交替的状态,但跨月时点的紧张更为明显

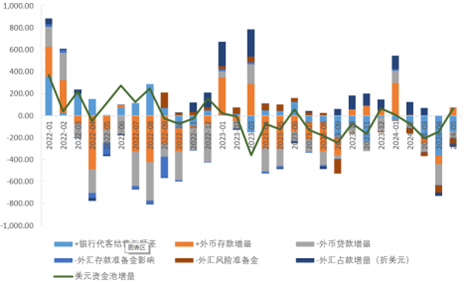

美元资金池受中美利差倒挂影响,仍以流出为主,加剧了境内美元流动性阶段性紧张。今年来进出口的顺差和结售汇的逆差形成强烈对比,更多的企业客户愿意持有美元甚至通过购汇存放美元套利。在贷款投放萎靡,外汇存款依旧可以保持增长的态势,整个外币存贷差增量贡献了美元资金池的净流入而银行结售汇情况不容乐观,今年4月银行代客结售汇逆差增至366亿美元,创2016年来新低,虽5月逆差有所收窄,但依旧未改变连续逆差局面,结售汇逆差造成了资金池的净流出。外汇存款增加和结售汇逆差的叠加使境内美元蓄水池整体仍以流出为主,但流速有所减慢。

境内美元资金池流量(亿美元)

数据来源:同花顺

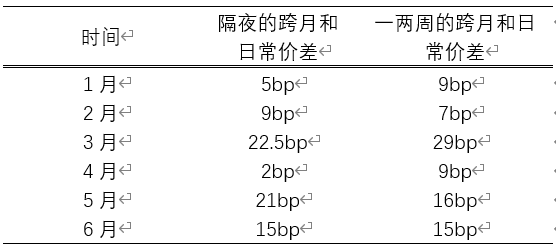

从资金价格来看,今年美元短端资金价格波动频繁,机构在市场资金面收紧的情况下,恐慌性的抬升资金价格,尤其是月末等时点,资金价格敏感度更为突出。我们选取隔夜及一两周的跨月价格和日常非跨月价格做比较:去年隔夜跨月价格除了3月和7月波动价差在13-20BP外,其余月末价差均落在5BP之内,而2024年价差拉大的现象就更为明显,跨月的美元资金往往可以抬升至20-30BP。

跨月期限资金价格波动

02

境内美元成交量持续下滑,

机构活跃度下降

今年以来美元货币市场成交量(拆借和回购)较去年下滑更为明显。美元的拆借成交量较去年同期下降20.38%,回购成交量较去年同期下降11.83%。

美元拆借和回购月成交量(亿美元)

数据来源:中国货币网

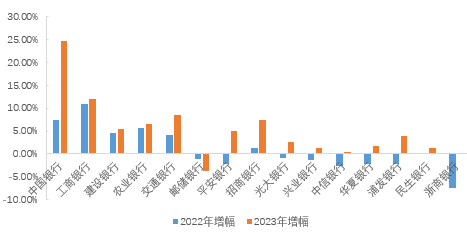

我们认为今年成交量大幅萎缩背后的重要原因是,加息周期开启后,美元作为高息货币对商业银行的息、税支出影响很大。从2022年和2023年各家上市银行公布的付息率来看,对于美元资产占比较高的商业银行,付息率的增幅有明显的走高。在此情况下,商业银行对美元的双边交易或同业资金业务的需求转弱,影响交易量大幅下滑。

金融机构计息负债付息率

数据来源:同花顺

03

货币市场交易主体延续分化

1、国有大行仍为绝对的融出主力,但融出占比下滑;对应的其他类型金融机构均有小幅提升。

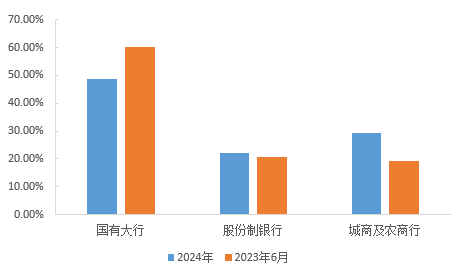

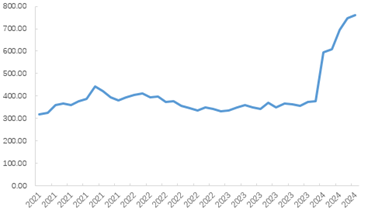

一方面从国有和股份的拆借存量余额来看,国有银行美元盈余逐步减少,股份美元资金缺口进一步缩小。国有和股份之间的变化主要还是受去年7月大行调降美元存款利率的影响。此外叠加今年手工补息叫停后,自律机制项下的国有大行外币存款流失更为严重。外币存款慢慢移行至中小银行和非银机构产品(其中又以美元理财最为亮眼)。今年来商城和农商美元存款涨势较好,相比去年存款占比提升了近10%;此外,流向非银机构的外币资金又通过同业存款形式回流银行:根据金融机构信贷收支表,非银行业金融机构存放已从2023年末的377亿美元增至5月末的761亿美元,翻了一倍多。

金融机构外汇存款占比

数据来源:同花顺、商业银行年报汇总

非银行业金融机构外汇存款(亿美元)

数据来源:同花顺

2、境外金融机构融入占比减少,而融出占比有所提升。

境内外价差倒挂加剧,境内美元资金较境外美元更贵,两者利差上升至较高水平。目前境内外隔夜报价利差约8BP,3M报价利差约在40BP,均处高位。境内外价差扩大导致境内外机构间的活跃度下降,境内机构主动融出境外机构意愿减弱。境外机构拆入占比处于下降趋势,高峰期时可占市场拆入的一半量,先已下滑至市场的三分之,拆借融出占比从1.3%提升至12%。

04

交易期限结构短期化,稳定性变差

从各期限净融出情况来看,总量上国有大行日均净融出额较去年同期下降近30%,但隔夜融出占比大幅提升,较去年同期提升约14%,其中TN增加主要是去年外币直通车业务而带动,其余期限占比均不同程度下降。从市场需求上来看,金融机构拆入1s(含以内)期限的占比达98%,更长期限的美元因市场供给少,价格高导致活跃度低,成交占比仅2%。

成交期限短期化明显,一方面因国有大行的存款规模逐步下降,可供长期融出资金规模受到压缩,另外降息预期下影响,资金需求方也更倾向于负债短期化;另一方面,市场美元资金流动性可能受人民币汇率牵绊——去年三季度开始大行长端卖出掉期的力量越来越强。长期掉期水平持续低于利率平价水平,将吸引投资者将长期美元资金通过掉期置换为成本更低的人民币资金,获取最大收益。

但如前文所述,今年以来商业银行非银存款增长迅猛,东边不亮西边亮——虽以拆借形式达成的中长期美元交易活跃度降低,但银行间外币同业存款业务交易活跃,理财子公司频频现身CFETS线上同业存款活跃机构。此外我们也了解到,通过交叉货币回购向境外机构融入低息货币,实现节税、降低融资成本的交易模式,也在银行间受到一定欢迎。

近期展望

6月非农虽超预期,但结构不佳,整体数据体现偏弱,年内降息预期升至两次。近日离岸人民币兑美元跌破7.31元关口,创2023年11月3日以来新低,7月和8月港股分红购汇大潮使得人民币汇率承压在即,美元短期宽松仍会维持但仍需关注敏感时点的波动。

更值得担心的是美联储一旦确定降息,境内美元流动性可能将会反转现有局面。一方面在面临人民币资产荒的情况下,机构会加大对美元资产的投放,另一方面美联储降息明确后美元对人民币汇率以及境内人民币货币政策的将会有所调整,购汇套利的这块美元存款也将因汇率风险而减少,美元资金池短期内仍将是以流出为主。且美国大选特朗普胜出较大概率下,在关税和贸易政策方面的政策加强将对我国出口承压,对境内美元流动性较大不利。

总而言之,9月开花可期,但我们仍需以谨慎的态度以不变应万变。

END

本文作者可以追加内容哦 !