前言

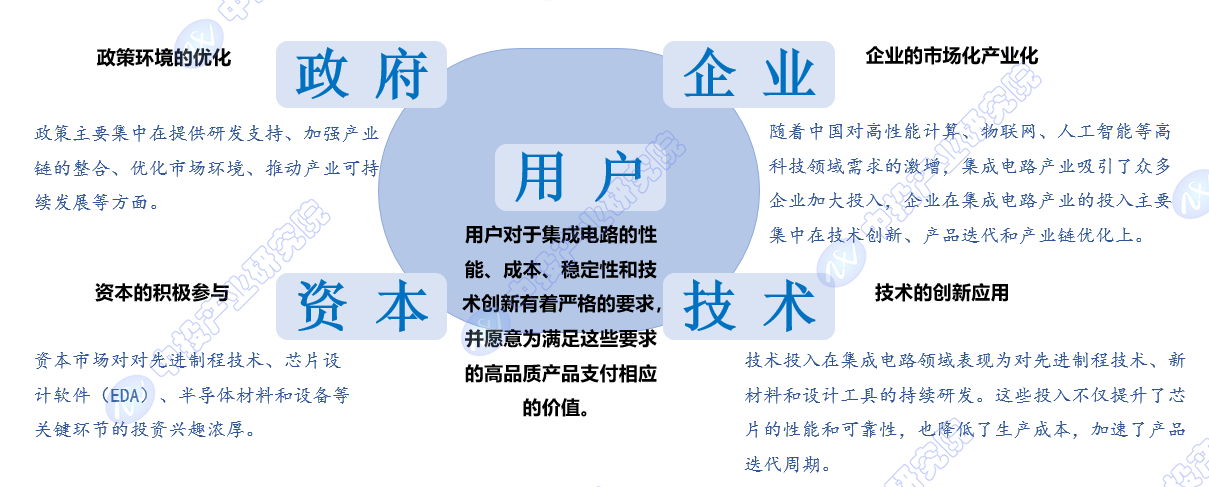

集成电路产业在中国正处于快速发展阶段,政策、资本、技术和市场需求的协同作用,正推动着产业向更高层次迈进,为中国乃至全球的科技革命和产业升级贡献力量。以下是运用中投顾问原创的五要素模式,从政策、资本、技术、企业、用户五个角度对集成电路行业发展驱动因素的详细分析:

图表:中投顾问对集成电路行业发展驱动五力模型分析

一、政策角度

(一)政策力度

中国政府高度重视集成电路产业的发展,已经出台了一系列政策以促进该产业的快速成长。政策主要集中在提供研发支持、加强产业链的整合、优化市场环境、推动产业可持续发展等方面。

政府在集成电路产业的政策支持表现在多个层面,包括财政补贴、税收优惠、金融支持等,旨在降低企业进入集成电路产业的门槛,鼓励社会资本投入,推动形成多元化的投资格局。

政府还强调了技术创新与产业升级的重要性,制定了相应的政策措施来确保产业技术的进步,并提出了建立健全集成电路产业创新体系的建议。

(二)实际推进力度

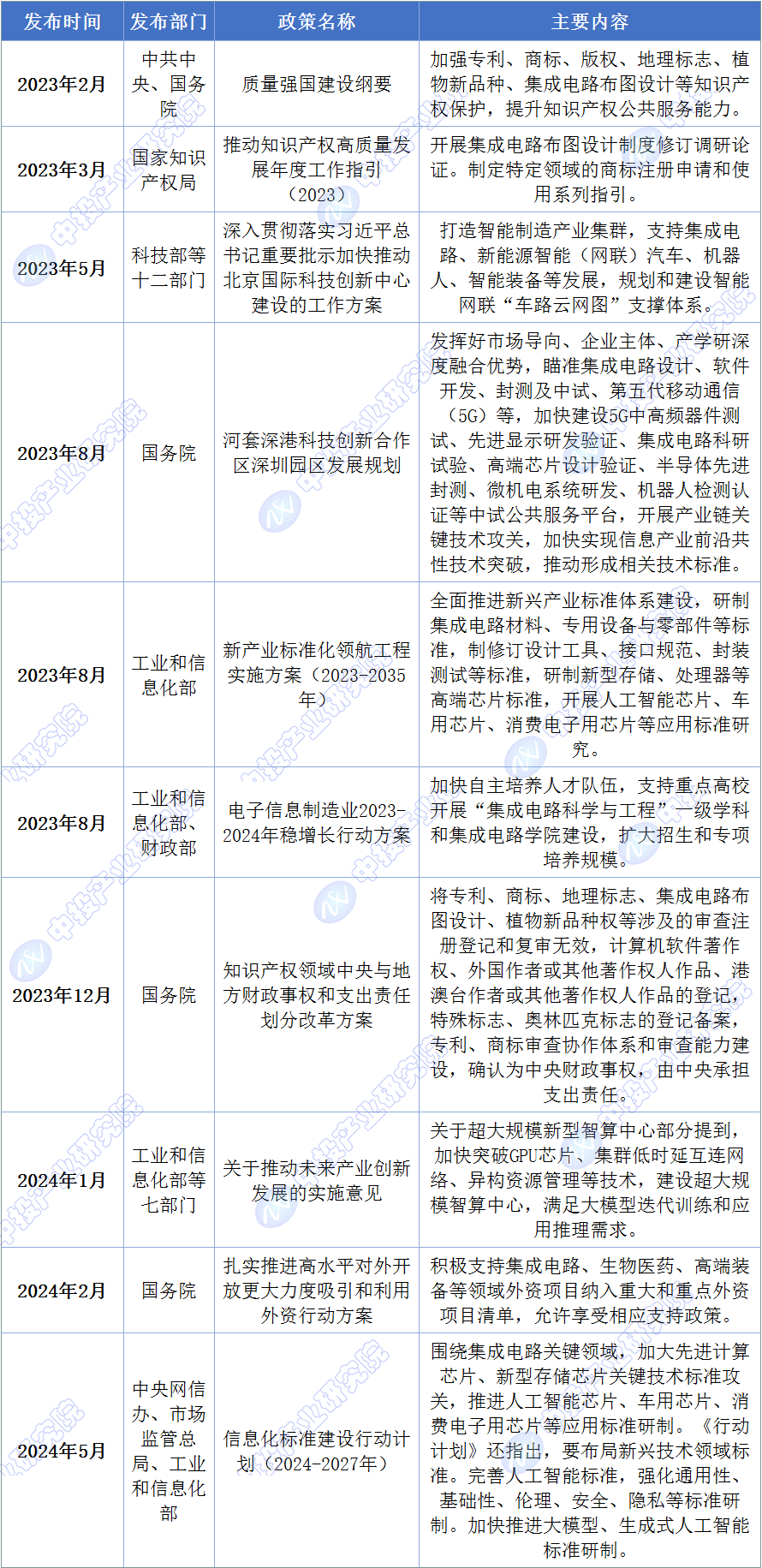

“十四五”期间,中国政府相继发布了一系列集成电路相关政策。例如,2024年1月,工业和信息化部等七部门联合印发《关于推动未来产业创新发展的实施意见》,关于超大规模新型智算中心部分提到,加快突破GPU芯片、集群低时延互连网络、异构资源管理等技术,建设超大规模智算中心,满足大模型迭代训练和应用推理需求。2024年5月,中央网信办、市场监管总局、工业和信息化部联合印发《信息化标准建设行动计划(2024-2027年)》(以下简称“行动计划”),提出:围绕集成电路关键领域,加大先进计算芯片、新型存储芯片关键技术标准攻关,推进人工智能芯片、车用芯片、消费电子用芯片等应用标准研制。这些政策的发布共同营造了有利于集成电路产业蓬勃发展的良好环境。

图表:国家层面集成电路行业政策及重点内容解读

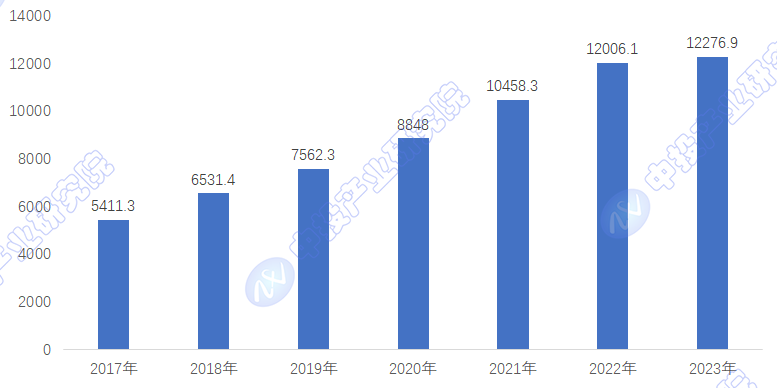

随着政策的发布,中国集成电路产业高质量发展和国际竞争力显著提升。2023年,全球半导体行业经历了一段波澜不惊的时期,总销售额为5,268亿美元,相比于2022年的5,741亿美元,下降了8.2%。反观中国市场,2023年我国集成电路产业销售规模达到12276.9亿元,同比增长2.3%。

图表:2017-2023中国集成电路产业销售额

单位:亿元

尽管政策支持力度大,但集成电路产业在实际推进中仍面临一些挑战。尚未形成从设计研发、制造加工到终端应用的完整产业链,意味着现有的集成电路产业模式尚不能满足市场对高性能、多功能芯片的需求。

实际推进中,需要集成电路制造企业提升工艺水平,与其他相关产业如电子、通信、汽车等深度融合,以及地方政府的政策和资金支持。这表明,虽然政策环境良好,但要实现集成电路产业的全面落地,还需要解决包括技术、资金、市场准入等多方面的问题。

二、资本角度

随着数字化转型的加速,集成电路(IC)产业作为信息技术的核心,其市场潜力和战略地位愈发凸显,吸引了资本市场的高度关注和积极参与。

(一)资本认可度

集成电路产业因其在通信、计算、汽车电子、物联网等领域的不可替代性,已成为资本追逐的热点。资本市场对集成电路产业的创新能力、产品迭代速度以及市场应用前景持有坚定信心,尤其是对先进制程技术、芯片设计软件(EDA)、半导体材料和设备等关键环节的投资兴趣浓厚。

(二)实际投资力度

近年来,集成电路行业的项目投资建设活跃。例如,2024年5月5日,铜陵经济技术开发区消息显示,铜陵碁明半导体技术有限公司集成电路封装测试研发及产业化项目一期已实现年产封装24亿颗芯片,正推动二期建设。2024年5月8日,年产60万片8英寸新能源半导体晶圆芯片智造孵化园项目在宁夏石嘴山市正式落地动工。2024年5月9日,浙江湖州南太湖新区管理委员会和安徽源芯微电子有限责任公司(以下简称源芯微电子)举行源芯微电子年产20亿只车规级芯片智造项目签约仪式。

此外,集成电路行业内的企业融资活动也十分活跃。如2024年4月,星思宣布完成超5亿元B轮融资,该轮投资方包括中电数据基金、鼎晖香港基金、蓝盾光电、华创资本、朗润利方、兴鼎基金、浙江雷可澳等,老股东沃赋创投继续追加投资。

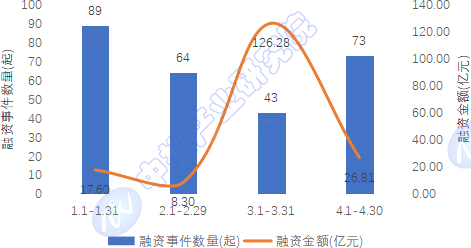

图表:2024年全国集成电路分月融资情况

综合来看,集成电路产业凭借其核心技术的地位和广阔的应用前景,已经成为资本竞相布局的焦点。随着技术创新和市场需求的不断推动,预计集成电路产业将持续吸引大规模资本注入,推动产业链上下游的协同发展,加速产业的升级和全球化步伐。

值得注意的是,集成电路产业的发展离不开政策支持、研发投入和人才培养,资本市场的活跃投资将进一步助力这些关键要素的优化配置,为集成电路产业的长期繁荣奠定坚实基础。

三、技术角度

技术是集成电路产业持续发展的核心驱动力,集成电路作为现代信息技术的基础,其技术创新和进步深刻影响着中国科技版图。在数字化时代,集成电路的设计、制造和应用技术的不断革新,正推动着电子设备向着更小、更快、更节能的方向发展。

(一)技术投入

技术投入在集成电路领域表现为对先进制程技术、新材料和设计工具的持续研发。这些投入不仅提升了芯片的性能和可靠性,也降低了生产成本,加速了产品迭代周期。例如,极紫外光刻(EUV)技术的引入,使得纳米级制程节点的量产成为可能,极大地提升了晶体管密度和芯片性能。

(二)技术突破

技术突破是集成电路产业发展的关键。一方面,新材料的探索和应用,如SiGe、III-V族化合物半导体和二维材料等,为高性能逻辑电路和射频器件提供了新的可能。另一方面,三维堆叠技术(如FinFET、GAA)的成熟,突破了平面结构的物理极限,使芯片能够在更小的空间内集成更多功能。

技术突破还体现在集成电路设计领域,如人工智能算法与硬件架构的融合,催生了专为AI计算优化的芯片,显著提升了处理效率。同时,低功耗设计技术的进步,满足了物联网、可穿戴设备等新兴市场对续航能力和便携性的高要求。

此外,先进封装技术的创新,如倒装芯片、扇出型封装和系统级封装(SiP),使得芯片之间能够实现更紧密的集成,提高了系统性能的同时减少了尺寸和功耗。

综上所述,技术投入和技术突破是集成电路产业发展的关键。通过不断的技术创新,集成电路产业能够提供更高效、更智能的解决方案,推动了信息社会的持续进步,同时也为中国科技生态的创新和可持续发展提供了强大的动力。

四、企业角度

集成电路产业作为信息技术和数字经济的基石,对推动中国科技发展和产业升级具有举足轻重的作用。随着中国对高性能计算、物联网、人工智能等高科技领域需求的激增,集成电路产业吸引了众多企业加大投入,涵盖芯片设计、制造、封装测试和应用开发等全产业链环节。

(一)企业投入

企业在集成电路产业的投入主要集中在技术创新、产品迭代和产业链优化上。上游设计环节,企业通过引入先进的EDA工具和IP核,提升芯片设计的效率和精度,满足不同应用领域对芯片性能和功耗的严苛要求。

制造端,企业持续加大在先进制程技术上的研发投入,如极紫外光刻(EUV)技术,以实现纳米级芯片的量产。同时,通过引入自动化和智能化的生产线,提高芯片制造的良率和产能,满足市场对高密度、高性能芯片的旺盛需求。

在封装测试领域,企业积极探索先进封装技术,如系统级封装(SiP)和扇出型封装(FOPLP),以实现芯片的小型化、集成化和高性能化。同时,企业还注重与下游应用企业的紧密合作,共同开发针对特定应用场景的定制化芯片解决方案。

(二)市场化产业化进展

企业产能的扩张和市场布局的深化,反映了集成电路产业的市场化产业化进展。SEMI预计,从2022年至2024年,有多达82座新建晶圆厂投产,其中2022年有29个项目、2023年有11个项目、2024年有42个项目,覆盖了100mm至300mm尺寸的晶圆,以及数十种成熟和领先的半导体工艺技术,表明了这种产能扩张是多元化的。中国大陆地区引领了这一扩张,2023年的产能增长了12%,达到了每月760万片晶圆,预计2024年将有18座新建晶圆厂投产,增速将提高至13%,产能至每月860万片晶圆。

政策层面,各地政府出台了一系列扶持政策,包括税收减免、研发补贴和产业基金设立等,以降低企业运营成本,激发产业创新活力。企业层面,通过并购重组和战略合作,加速产业链整合,形成从设计到制造再到应用的完整生态链,提升产业的整体竞争力。

随着技术的不断进步和市场需求的持续扩大,集成电路产业预计将持续保持高速增长态势,为中国科技革命和产业升级注入强大动力,同时也为解决芯片短缺问题和推动中国经济复苏贡献力量。

五、用户角度

用户需求是集成电路产业发展的核心动力。随着全球数字化转型的加速,市场对高性能、低功耗、高可靠性的集成电路产品需求日益增长。用户对于集成电路的性能、成本、稳定性和技术创新有着严格的要求,并愿意为满足这些要求的高品质产品支付相应的价值。然而,集成电路产业的发展和市场渗透同样面临多重挑战,如研发投入、制造成本、技术迭代速度以及全球竞争格局等。

(一)用户支付意愿

在消费电子、汽车电子、数据中心、物联网等应用领域,用户对集成电路产品的支付意愿受到产品性能、成本效益、供应链稳定性和技术创新能力的直接影响。随着高性能计算、5G通信、人工智能等新兴技术的兴起,用户对集成电路产品的需求更加多元化和专业化,愿意为满足特定应用需求的定制化、差异化产品支付更高的价格。

用户的支付意愿还受到行业趋势、政策导向和市场供需关系的影响。在政府对集成电路产业的支持下,如税收优惠、研发补贴等政策,以及全球对数字基础设施建设的重视,用户对集成电路产品的支付意愿普遍增强。

(二)用户渗透率

集成电路产业在全球范围内虽已形成庞大市场,但在某些细分领域和新兴市场,用户渗透率仍有较大提升空间。主要挑战在于技术门槛、制造成本、市场准入壁垒以及全球供应链的复杂性。

集成电路产品广泛应用于智能手机、电脑、汽车、医疗设备等多个领域,但在智能家居、智慧城市、工业互联网等新兴应用场景中,集成电路产品的渗透率相对较低,受到技术成熟度、成本效益比和市场认知度等因素制约。

高昂的研发投入和制造成本,以及快速的技术迭代速度,使得部分中小企业难以在集成电路产业中立足,限制了产品创新和市场拓展。同时,全球集成电路市场的激烈竞争,尤其是高端芯片领域的竞争,也对中小企业的生存和发展构成挑战。

综上所述,集成电路产业的发展需从提高用户支付意愿和提升用户渗透率两方面入手。一方面,通过持续的技术创新、优化产品性能、控制成本和加强供应链管理,提升用户的支付意愿;另一方面,通过拓展新兴市场、降低技术门槛、优化市场准入机制等策略,提高集成电路产品的市场渗透率。同时,加强国际合作与交流,推动集成电路产业的全球协同发展,也是提升用户渗透率的关键途径。

六、总结

集成电路产业作为国家科技实力的重要标志,其发展受到了政策、资本、技术和市场需求等多方面因素的深刻影响。中国政府的大力支持,通过财政补贴、税收优惠和金融支持等措施,为集成电路产业营造了良好的发展环境。资本市场的高度关注和积极投资,特别是对先进制程、芯片设计软件和半导体材料等关键领域的投入,加速了产业的升级和全球化步伐。技术创新是集成电路产业持续发展的核心驱动力,先进制程技术、新材料和设计工具的研发,以及三维堆叠、低功耗设计和先进封装技术的突破,推动了产品迭代和性能提升。企业层面,从芯片设计到制造、封装测试,再到应用开发,全产业链的投入和优化,展现了产业的市场化产业化进展。用户需求作为产业发展的核心动力,对集成电路产品性能、成本和技术创新有着严格要求,用户支付意愿和市场渗透率的提升,依赖于技术成熟度、成本效益比和市场认知度的改善。面对挑战,产业需持续创新,拓展新兴市场,优化市场准入,加强国际合作,以实现高质量发展。

本文作者可以追加内容哦 !