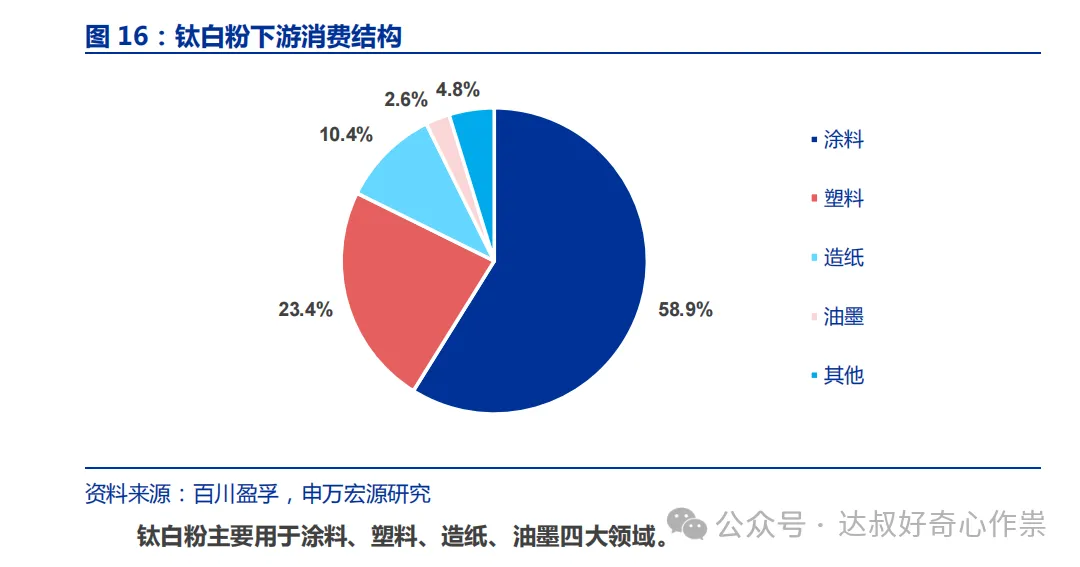

上周研究的造纸行业,主要生产的原材料是纸浆,也还需要另外一种重要的辅料——钛白粉。钛白粉,化学名称为二氧化钛,是一种广泛使用的白色颜料,在造纸行业中的应用主要体现在提高纸张的白度、强度、光泽度,以及降低纸张的重量和成本。除了造纸,钛白粉还广泛运用于涂料、塑料、油墨等领域。

本篇备忘录研究的标的龙佰集团,为全球业内龙头企业,且每年都有不错的营业利润,是A股为数不多能一年现金分红两次的上市公司之一,其近一年的现金分红累计为每股0.9元,按照当前股价18.65元计算,则股息率可以去到4.83%;今年年初的时候,龙佰集团股价一度跌至14.52元,股息率高至6.2%,而且当前估值为11.7倍PE,低于上证指数、沪深300指数的整体估值水平,所以具备红利股+低估值的属性。

行业概况 :

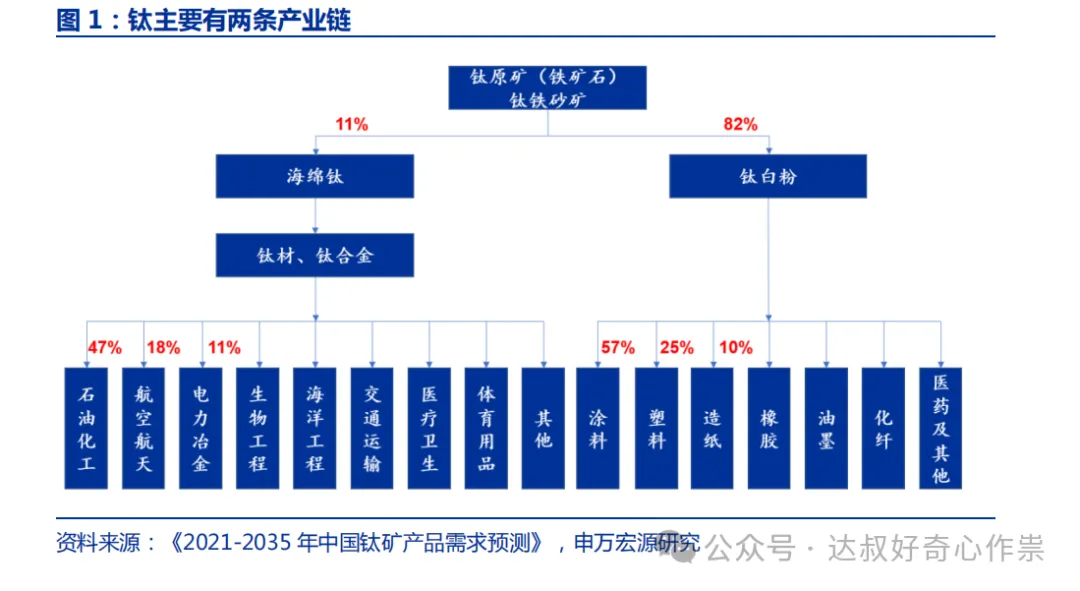

钛是地壳中分布最广和丰度较高的元素之一,占地壳质量的0.61%,位居第九位,是全球的重要资源。钛资源由于其用量越来越大,仅次于铁、铝,被誉为“第三金属”。在自然界中,钛大多是以矿石的形式存在;根据矿石类型可以分为钛铁矿、金红石等,全球近90%的钛资源从钛铁矿分离提取,而高品质的钛产品主要依赖金红石类矿物。钛产业链包括从钛矿开采、冶炼、加工到钛产品应用的全过程。

根据美国地质调查局统计显示,2022年全球钛矿资源储量(以TiO2计算)约为6.99亿吨,其中钛铁矿资源储量6.5亿吨,约占93%。虽然我国钛矿储量有1.9亿吨,排全球第一,但绝多数为品位低、杂质较多的钛铁矿。据USGS数据,2022年全球钛铁矿产量(折合TiO2)约为890万吨,其中我国钛铁矿产量(折合TiO2)约为340万吨,包括澳大利亚、加拿大、莫桑比克、南非、印度等8个国家占据全球79.2%的总产量。按照2022年全球钛铁矿产量来推算,在没有继续勘测新矿山的情况下,则6.99亿吨资源储量可供开采21.35年,比全球石油资源的使用年限(大概47年)还要短缺。

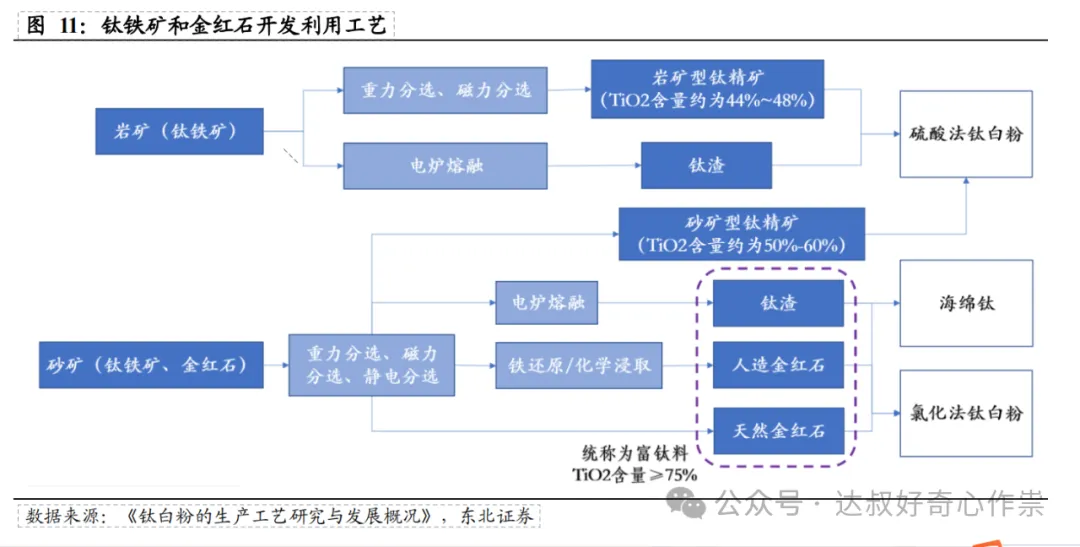

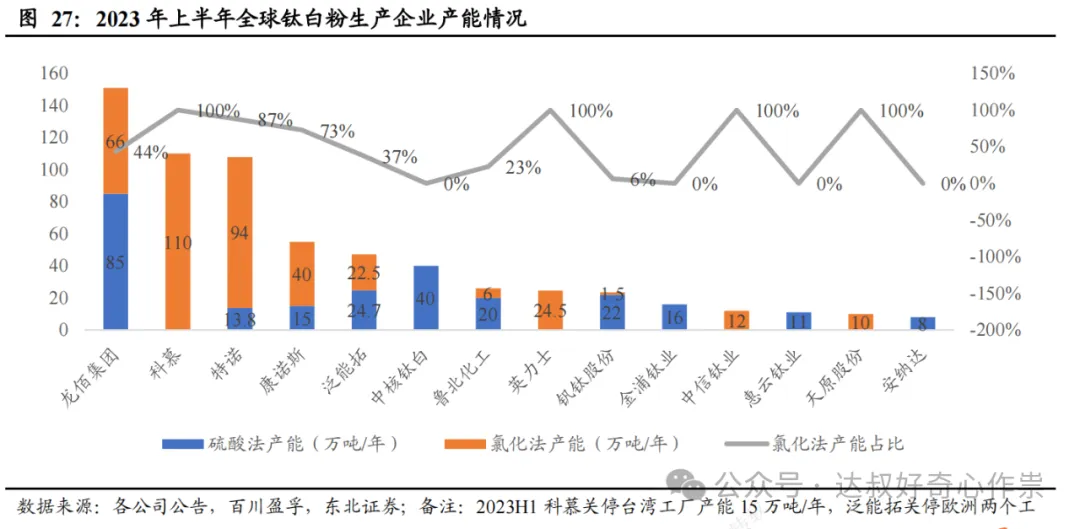

根据不同的形态,钛铁矿还可进一步分为岩矿和砂矿,对应主要两种不同生产工艺:硫酸法和氯化法(第三种技术是未成熟的盐酸法);其中钛砂矿可直接作为生产氯化钛白粉的原料。氯化法生产的产品较为高品质,且环保,能耗低。据卓创资讯数据,2022年国内硫酸法钛白粉产能占比84%,氯化法钛白粉产能占比16%。而我国氯化法钛白粉产量已由2016年的10.5万吨,扩大到2022年的49.7万吨,年复合增长率为+29.5%。由于氯化法钛白粉相对于硫酸法钛白粉有1500-2500元/吨的价差,而海外钛白粉企业基本以氯化法为主,国内硫酸法钛白粉以成本和价格优势在部分下游应用领域对海外氯化法形成替代,出口保持增长态势;同时随着氯化法钛白粉在我国钛白粉产业结构中的占比不断扩大,国产钛白粉的整体均价有望上涨。自21世纪以来,海外钛白粉产能增长进入了一个长期低速增长的阶段,而中国的钛白粉产能则进入了黄金增长阶段。根据涂多多统计,2023年全球钛白粉产能在981.9万吨,产能增长主要为中国钛白粉产能增加,目前中国产能占全球产能55%;随着近年来我国氯化法钛白粉和海绵钛产能迅速攀升,对于海外高品质钛砂矿的需求也不断扩大。据海关总署数据,我国钛矿砂及其精矿进口量已由2013年的227万吨增加到2022年的346万吨,增幅约50%。根据2022年我国用于生产钛白粉的钛精矿消耗量900万吨不到,则相当于其中38.44%钛精矿需要依赖于外来进口。

公司简介:

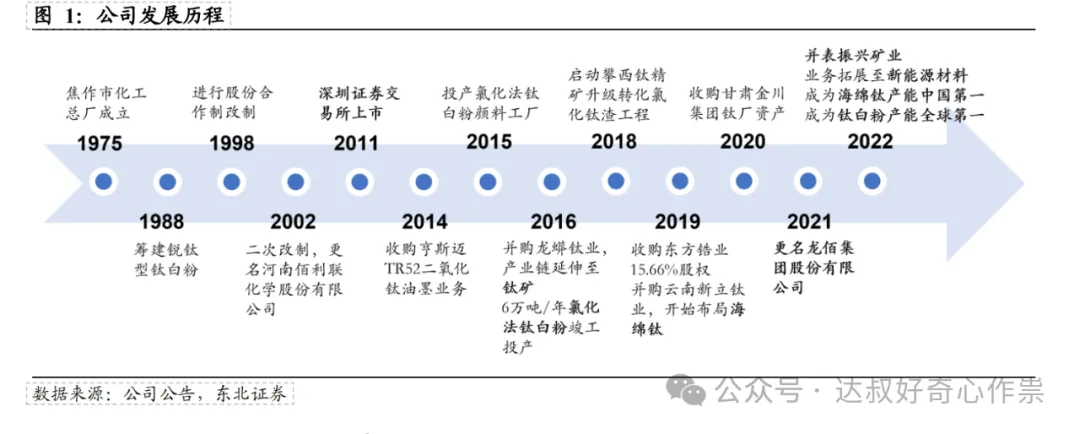

龙佰集团股份有限公司前身是成立于1975年的焦作市化工总厂,公司在1988年筹建锐钛型钛白粉生产线,正式进入钛白粉行业。2015年底公司首条氯化法钛白粉生产线试运行成功,是国内大型沸腾氯化工艺的重大突破。2016年公司在资本市场上演“蛇吞象”,合并四川龙蟒钛业后成为国内钛白粉龙头。2022年新增50万吨钛白粉产能,超越科慕成为全球钛白粉产能第一。发展至今,公司已经成为中国第一家同时掌握硫酸法和大型沸腾氯化法钛白粉生产技术的公司,截止2023年年底,公司凭借151万吨的钛白粉年产能、5万吨海绵钛年产能以及中国攀西地区优质钛矿储备,成为了钛产业链的全球龙头。

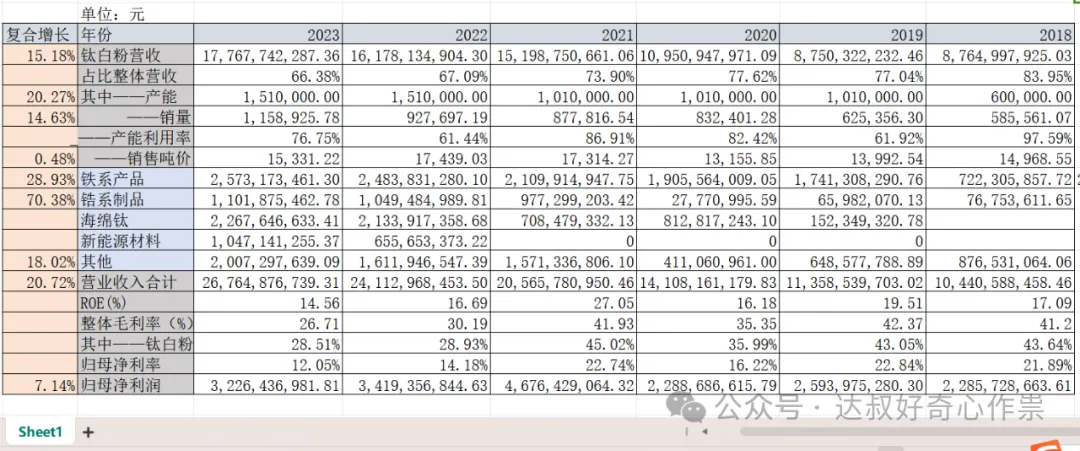

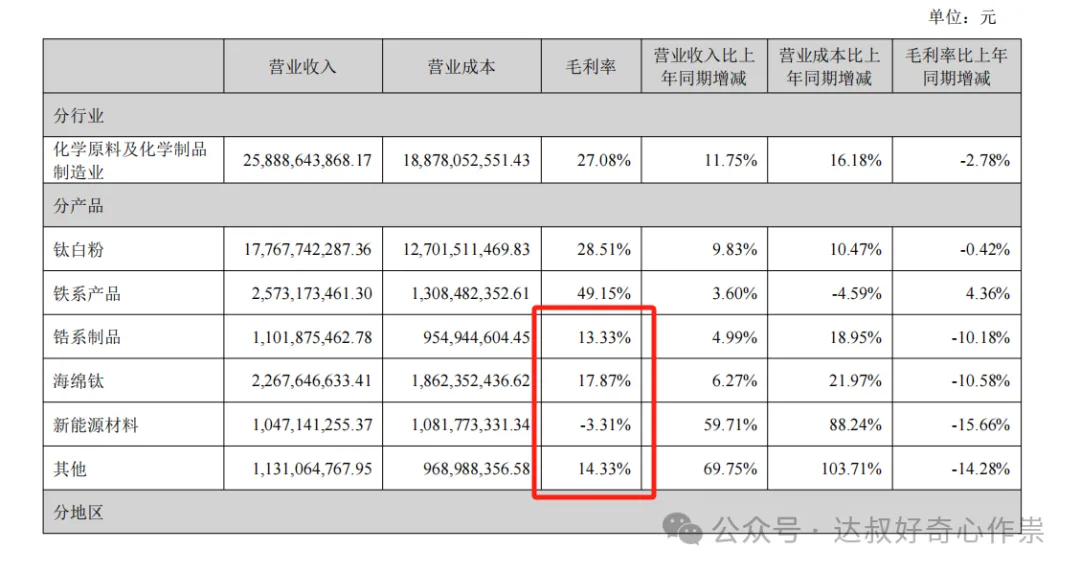

公司近六年(2018年——2023年)营业收入和归母净利润分别复合增长20.72%和7.14%,其中钛白粉营收占比从2018年的84%降至2023年的66%,随着钛白粉产能释放,对应近六年销量复合增长为14.63%,贡献公司整体营收增量的关键因素之一。另外,公司铁系产品、锆系制品、新能源材料等也贡献了非常不错的超额业绩增速。

财务估值:

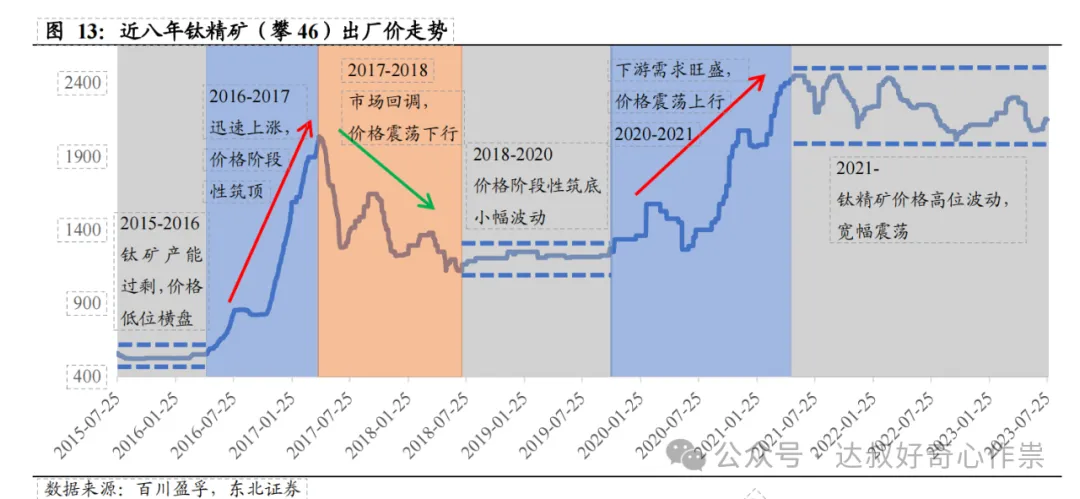

但公司盈利能力波动较大,一方面是受原材料钛精矿价格波动所影响,另一方面是低毛利率的锆系制品、海绵钛、新能源材料等新业务收入占比提高。当前钛精矿价格依然处于2200元/吨的高位水平,而钛白粉的价格已经恢复到了疫情前水平,公司近6年钛白粉销售吨价也几乎没有增长。

尽管归母净利润取得7.14%的复合增速,但整体净利率有向下降低趋势,ROE也从2018年的17.09%下降至2023年的14.56%。公司海绵钛业务未来会分拆上市,而新能源材料业务也正处于产能爬坡,对比业内石墨负极材料、磷酸铁锂等公司,盈利情况还不如钛白粉生意。

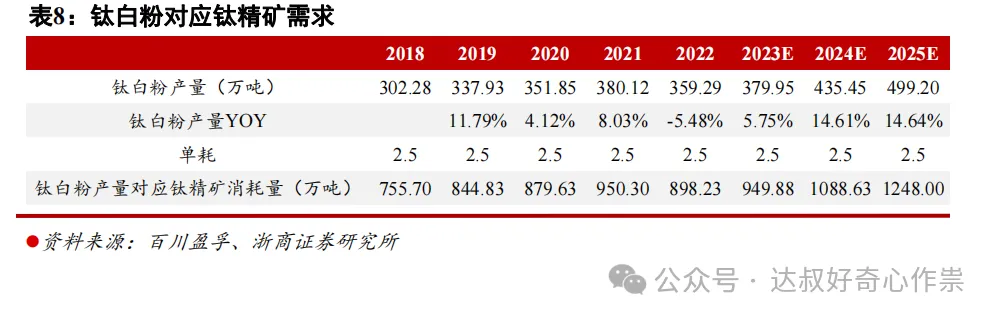

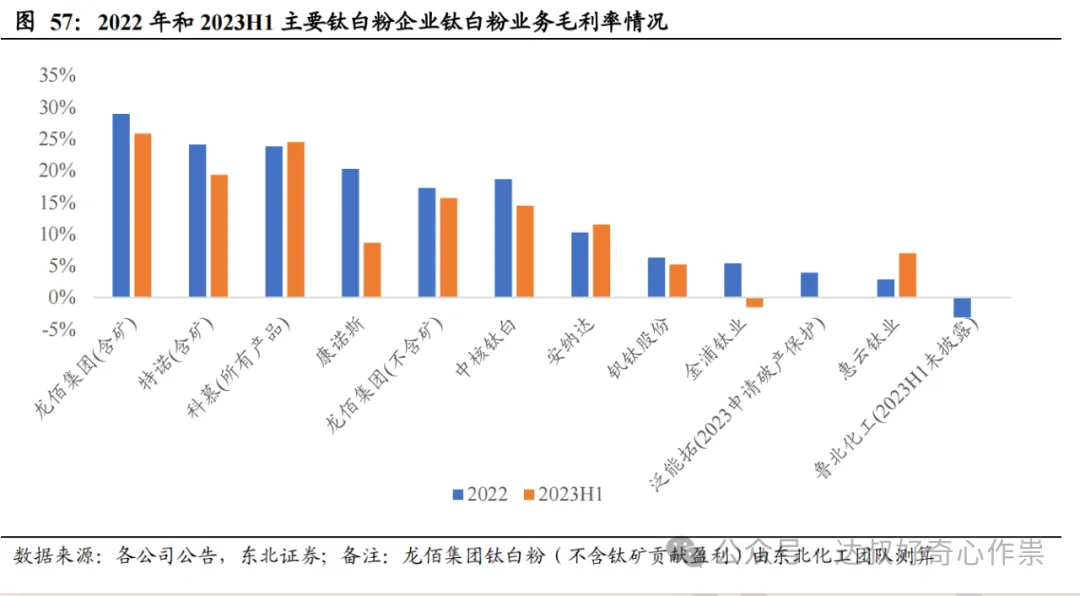

2023年公司生产钛精矿147.45万吨,按照一吨钛白粉需要2.2吨钛精矿计算,则自给钛精矿的钛白粉占比约为147.45/2.2/119.14=56.26%。公司自产的钛精矿成本远低于自外部供应商提取及采购的钛精矿成本,这也扩大了公司钛白粉产品的盈利空间;按照公司规划,“十四五”末自有矿山钛精矿产能预计达248万吨/年,随着自给率的提升,钛白粉产品的毛利率也有望提升。此外,公司生产过程中的废副产品得以循环利用,在减少废弃物排放的同时供应原材料,降低环保成本和原材料成本(个人认为扩充到锂电行业,战线还是拉得有些长,后续若也能分拆那会更好一些)。这也造就了公司盈利能力处于全球同行领先水平。

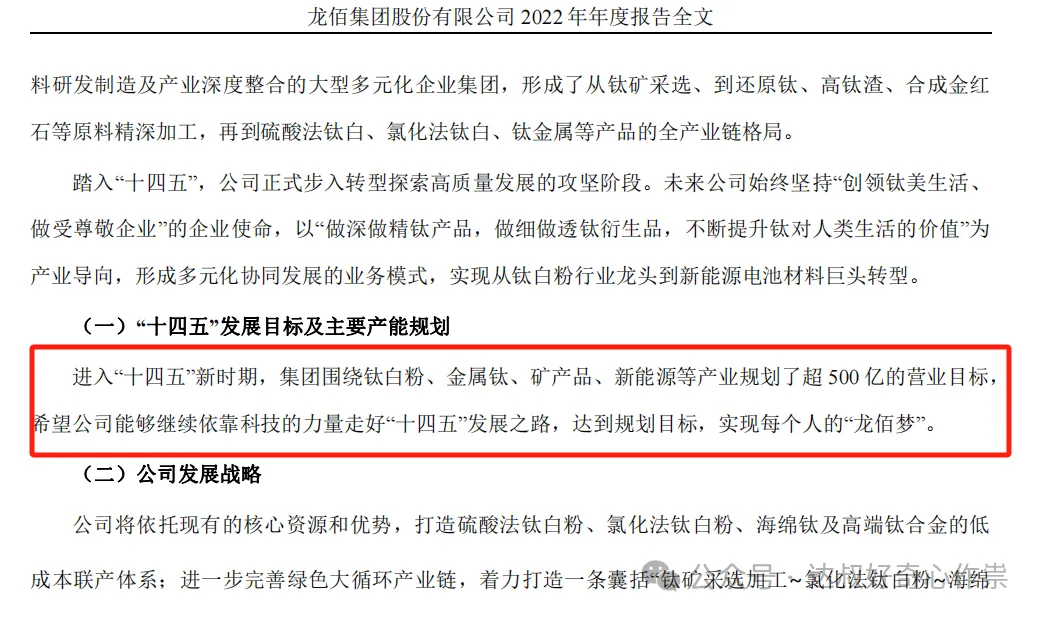

长期来看,公司的盈利情况呈现周期性波动,其PE估值水平有时也较为高估,2021年2月PE高达42倍,往后股价就持续下跌,虽然2021年取得了不错的净利润增长,抵消了一部分高估值,也阻止不了最终估值跌破10倍PE。咱们可以把9.63——15.74倍市盈率范围定为龙佰集团正常的估值水平区间,当前11.7倍PE算是正常中的合理。公司在2022年年报中披露了十四五规划的营业收入目标为500亿元,应该是在钛白粉产能151万吨/年100%利用率的基础上,即151万吨销量*销售吨价1.5万=226.5亿(占比55%),剩下的273.5亿由其它产品贡献。假设以2023年营收为基数,则5年内复合增速需要17.96%(500/267.65),而2024年第一季度公司营收同比增长只有4.54%,而且其它新业务虽然能创造收入,但创利效益可能也不会太好。所以笔者认为估值上不应该对龙佰集团有太多成长性考虑,未来5年净利润能保持5%的复合增长算是乐观预期了,则归母净利润可以去到41.2亿(32.26*1.05^5),对应10-12倍pe,估值区间在412亿-494.4亿,所以目前445亿市值的位置建仓,安全边际并没有那么好。

End

$龙佰集团(SZ002601)$#龙佰集团

本文作者可以追加内容哦 !