在创新药市场持续低迷的环境下,核药行业可谓是“一枝独秀”,一直保持着迅猛发展的势头。五月初,核药赛道的“一哥”诺华宣布以10亿美金预付款,7.5亿美金里程碑金额收购美国的核药生物公司Mariana Oncology,以获得其临床前的癌症药物管线和临床供应能力。诺华指出,Mariana获得的临床供应能力是此次收购交易的主要因素之一。

核药到底火在哪里?

核药是指含有放射性核素、用于医学诊断和治疗的一类特殊制剂,与普通药物相比,它具有可视化、可定量化及耐药性表现更佳的优势。根据临床用途,核药可区分为诊断类和治疗类两种类型。

首先,作为诊断类药物,其主要应用在核医学影像上,相比于传统的CT、X光等诊断技术,放射性诊断方式是目前几乎所有医学诊断技术中唯一能实现活体代谢过程功能显像的技术;其次,作为治疗类药物,它是通过核素照射产生能有效破坏病变组织的电离辐射效应,从而达到治疗效果,这可降低肿瘤细胞的放射抵抗的耐药性。且随着技术的不断革新和发展,精准靶向放射性疗法(targeted radiation therapy, TRT),后又称放射性核素偶联药物(RDC)的兴起,使得放射性药物往精准化治疗的方向更进一步。

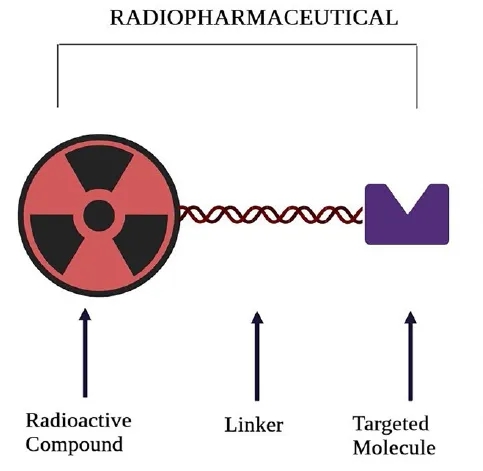

Fig.1 RDC的结构

RDC是临床实操中唯一能够实现诊疗一体化的药物。RDC通过装载半衰期较短的同位素,药物迅速从血液进入靶组织,核素与原位肿瘤或继发肿瘤相结合,在极短半衰期内给出信号并通过分子影像学得出全面医学影响结果。其特点在于可以只更换核素部分,相关的靶头和linker都保持相似的情况下,就能够形成诊疗一体化的产品,比如连接氟[18F]、镓[68Ga]等构成诊断产品,精准靶向的位置,连接镥[177Lu]、锕[225Ac]构成治疗产品。

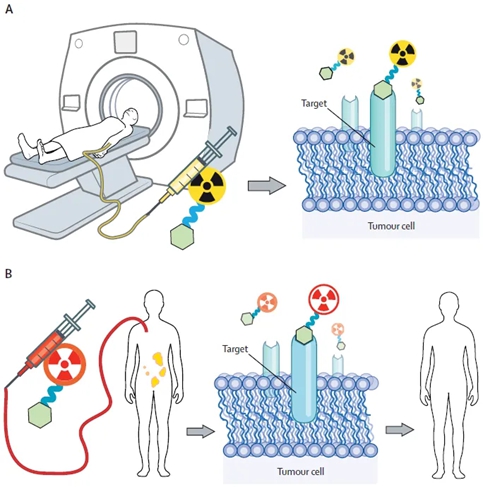

Fig.2 RDC在临床上的诊断(A)和治疗(B)

全球RDC药物发展现状

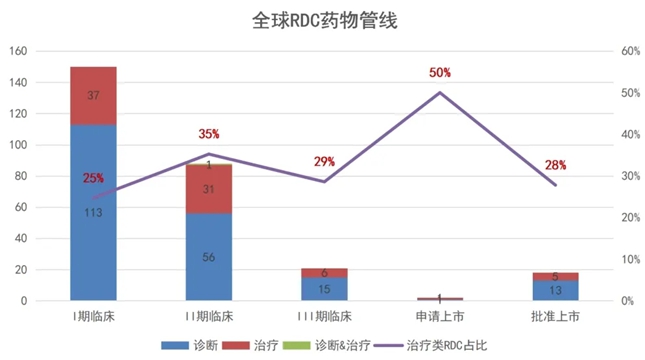

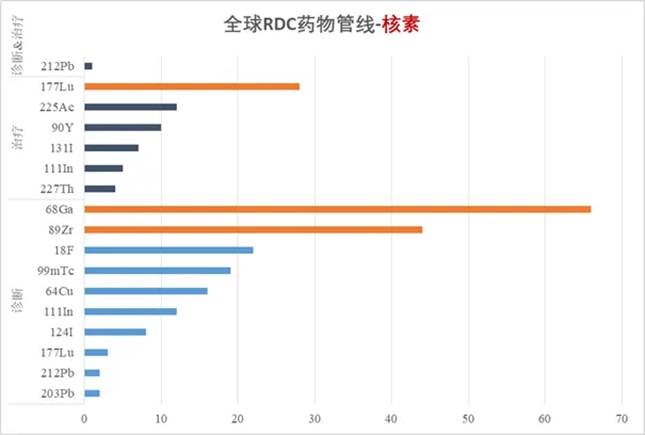

截至2024年6月,全球约有270多条临床在研管线,其中18款获批上市,其中诊断类药物13款,治疗类药物5款,目前在研管线仍以诊断类药物为主。在核素的使用上,诊断类RDC仍以68Ga和89Zr为主,治疗类RDC核素主要使用177Lu。在靶点的选择上,治疗类RDC靶点选择主要还是集中在PSMA上,主要适应症为前列腺癌。

Fig.3 全球RDC药物发展现状

治疗类RDC会是

未来核药领域新的爆点嘛?

诊断类型的核药一直以来都在多种疾病的诊断过程中扮演着较为重要的角色,开发的也相对成熟,治疗型的RDC目前才初露头角。

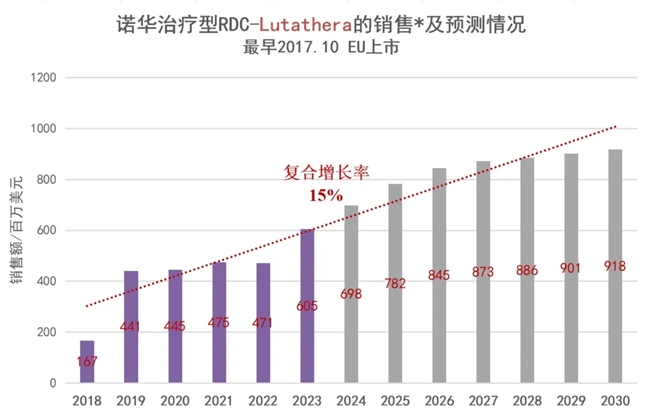

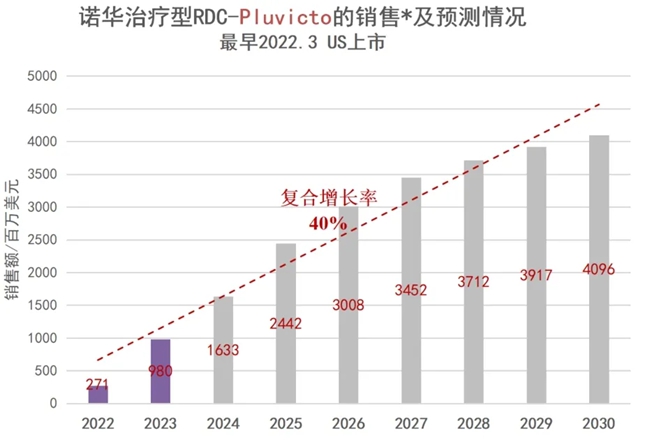

诺华两款重磅治疗型RDC自上市以来,营收涨势强劲。Lutathera是FDA批准的第一个治疗胃肠胰神经内分泌肿瘤的放射性药物,上市第一年,销售额就达1.67亿美元,2023年销售额已达6.05亿美元。Pluvicto是诺华于2022年上市的另一款治疗型RDC,主要用于治疗PSMA阳性转移性去势抵抗性前列腺癌,该药物当之无愧是核药领域的“爆款”,上市第一年就获得了2.71亿美元的销售额,2023年销售额达9.8亿美元,直逼十亿大关。这两款治疗用RDC药物作为开创性疗法所展示出的潜力目前初步已得到市场的认可,极大的激起了全球治疗型RDC药物的研发热情。

Fig.4 诺华两款治疗型RDC销售及预测情况

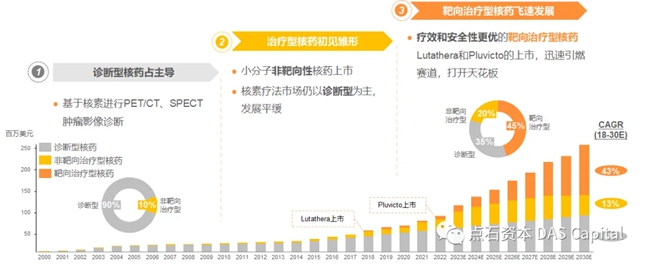

据点石资本的报告看,整个核药市场的发展和演变有三个阶段:诊断性核药占主导、治疗型核药初见雏形、靶向治疗型核药飞速发展。该预测模型里也提到,随着诺华两款治疗型RDC药物的上市,标志着核药开始向治疗型倾斜,市场份额将迅速扩大,预计2030年,治疗型RDC的市场占有率将达45%,非靶向治疗型的核药占据20%,核药市场将会出现以治疗型为主、诊断型为辅的局面。

Fig.5 全球核药市场规模预测

小 结

近几年,随着诺华的两款重磅RDC药物的上市以及各大MNC的纷纷布局,核药行业愈发火热。核药作为医学、化学和核物理三学科的重要交集,在诊断成像、靶向治疗以及诊疗一体化领域具有至关重要的作用。但目前全球RDC在研管线仍以诊断型为主,主要使用到的核素包括68Ga和89Zr。但随着多款诊疗一体化产品在市场上崭露头角,使得治疗型的核药受到越来越多的认可,让人们看见了其巨大的潜力,相信未来主流的开发思路就是以诊疗一体化品种为主。

$皓元医药(SH688131)$

本文作者可以追加内容哦 !