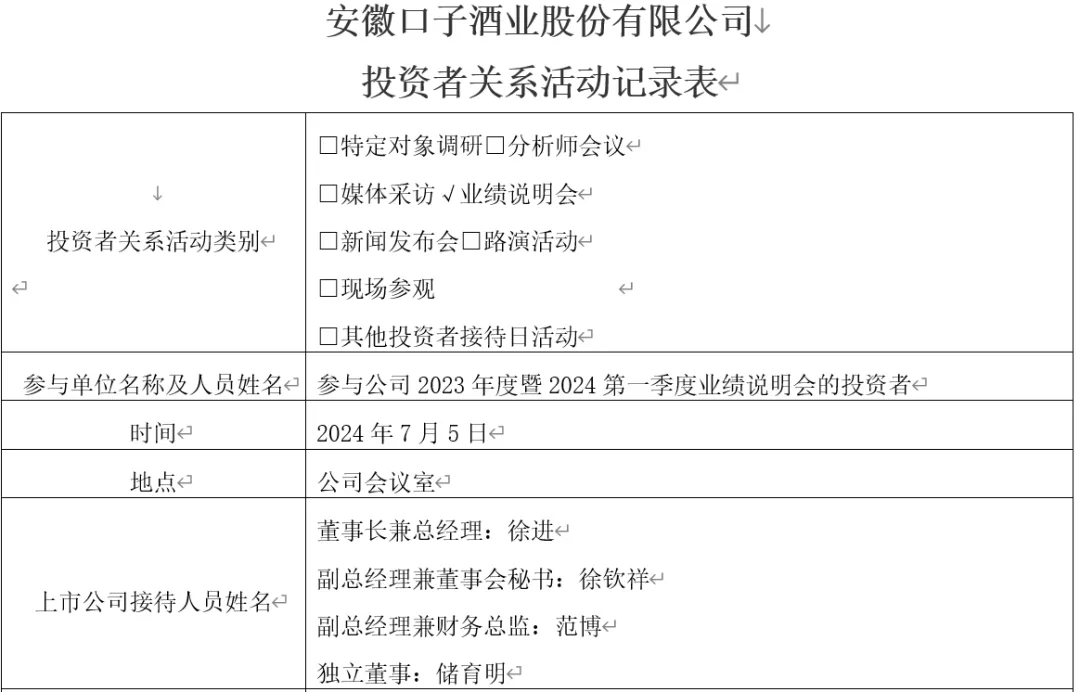

就在最近,口子窖召开了一次业绩会议,对这次会议,公司很是重视,所以出席的管理层包括了董事长、董秘以及财务总监和一位独董。从横向同行竞争到企业发展目标乃至产品、营销投入策略等,投资者抛出的21问几乎覆盖了外界对口子窖近来发展的疑问,但公司的回避式回答则令投资者们心生失望。

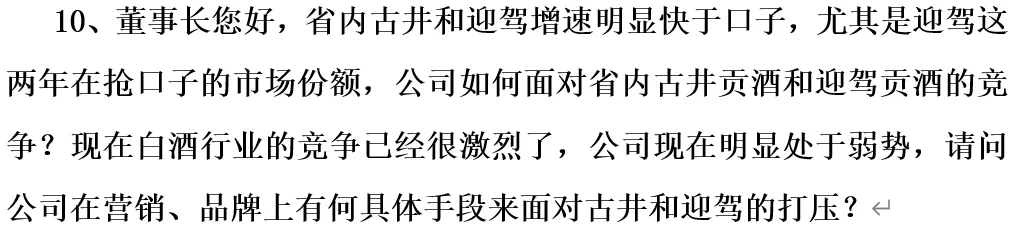

1、 投资者的提问直击灵魂核心。他们一连串抛出了21个问题,其中第一个问题就是在核心区域如何防守古井,皖北如何抵抗迎驾。一时间,徽酒三杰的竞争态势大致都被勾勒出来了。

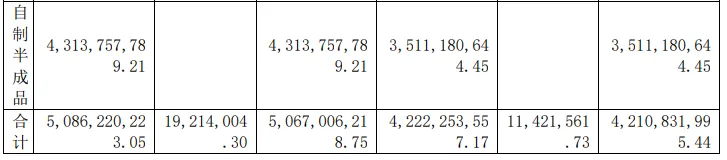

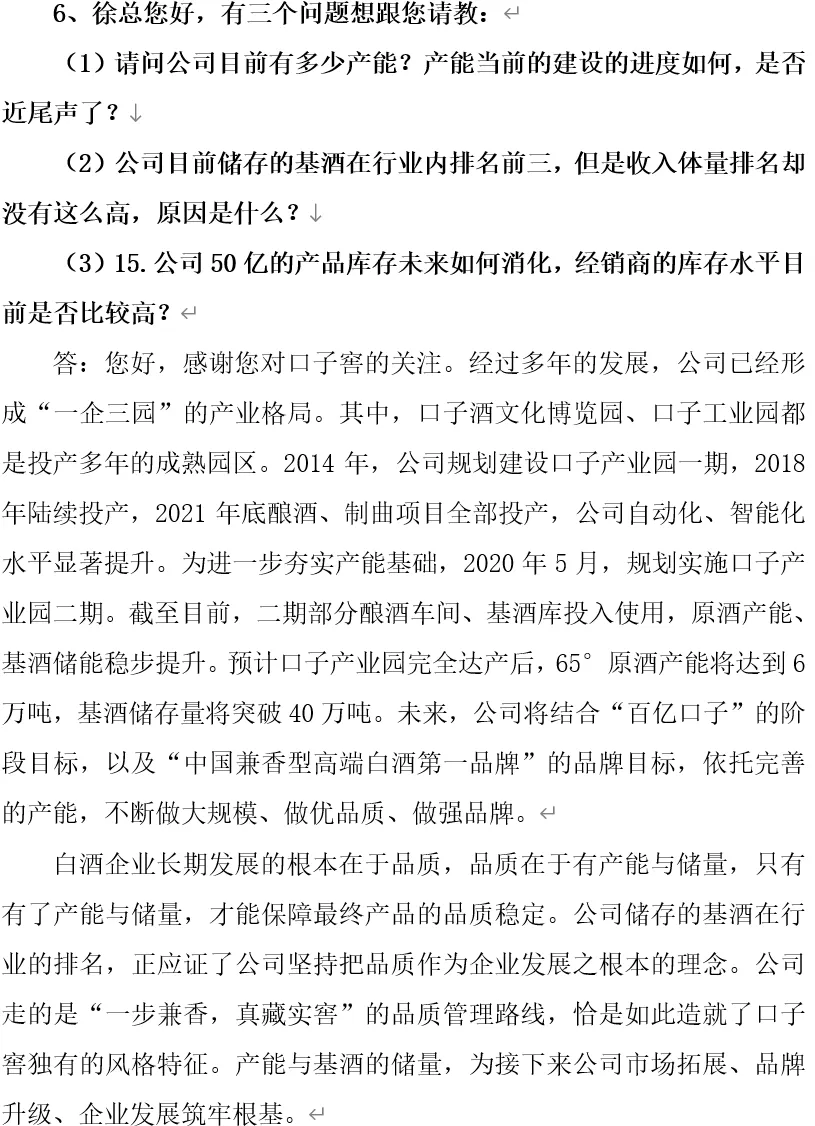

2、 谈及存货,公司回避正面回应。21问中,有一个问题是投资者更是口子窖合作链条各方都关心的,那就是存货如何消化。2023年底,口子窖存货规模达50.67亿元,存货金额占总资产比例超40%。到了今年一季度末,口子窖存货上升为52亿元。此外,较低的存货周转率已经表明,口子窖出现销售不振的情况。50亿的存货要怎么消化,口子窖没有给出投资者直接回复。

(日期:2024年3月31日、2023年12月31日、2023年9月30日、2023年6月30日)

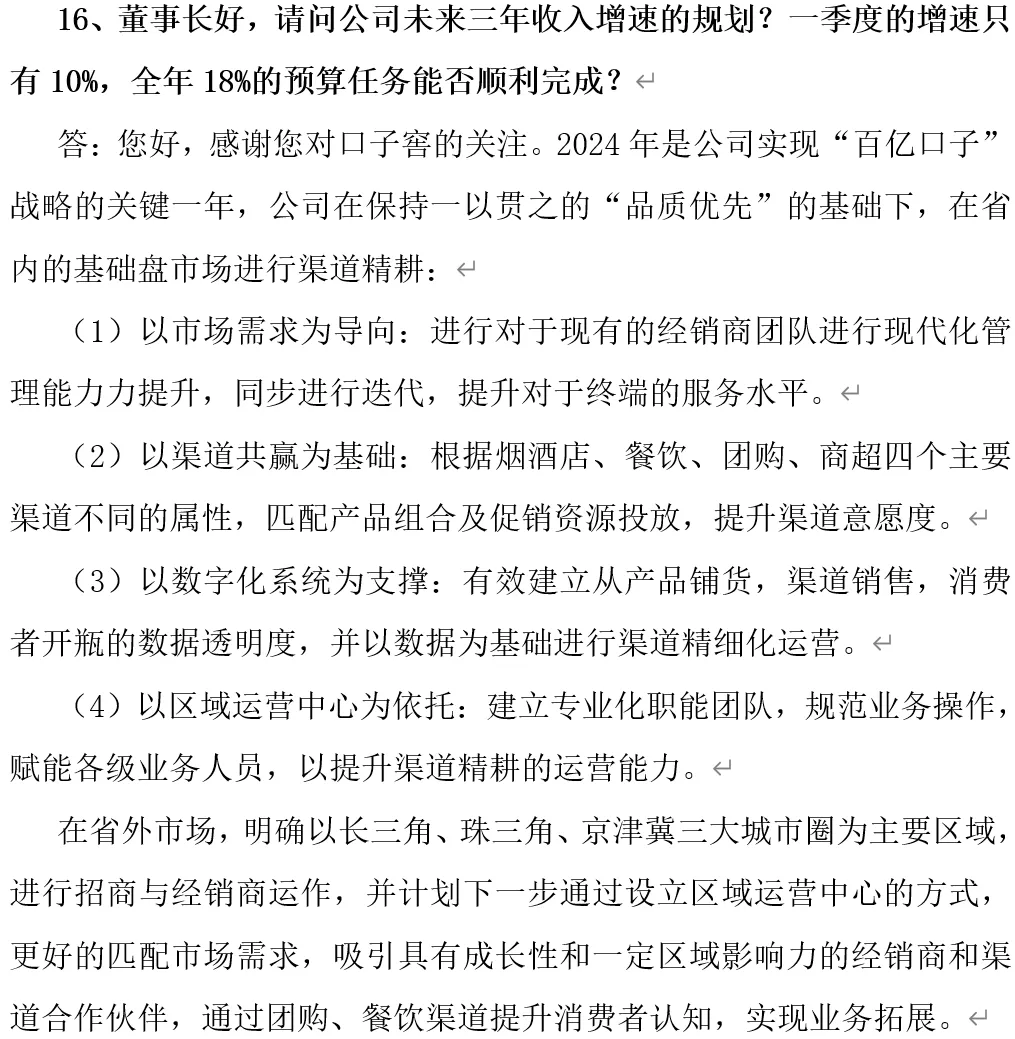

3、 口子窖2023年业绩不达标,公司将2024年视为实现“百亿口子”战略的关键一年,但一季度10%的增速让投资者有点失望,投资者质疑全年18%的预算任务能否顺利完成。当然,口子窖也没直接给出大家心里想要的回复。

4、 这份投资者关系活动记录表披露后的首个交易日,也就是7月8日,口子窖以股价下滑3.51%收尾,市场的态度也算是摆出来了。

徽酒三杰中,近几年压力最大的无疑是口子窖了。2017年到2021年,口子窖一直稳居徽酒第二,压了迎驾贡酒一头。但到了2022年,口子窖被迎驾贡酒反超,与徽酒老大哥古井贡酒的差距也越来越大。眼下来看,要重回徽酒头部的口子窖,挑战还不是一点点小。

1

麦肯锡也不能阻止倒退

去年6月召开的2022年度业绩说明会上,口子窖定下了2023年公司整体业绩增长的目标:不低于18%。

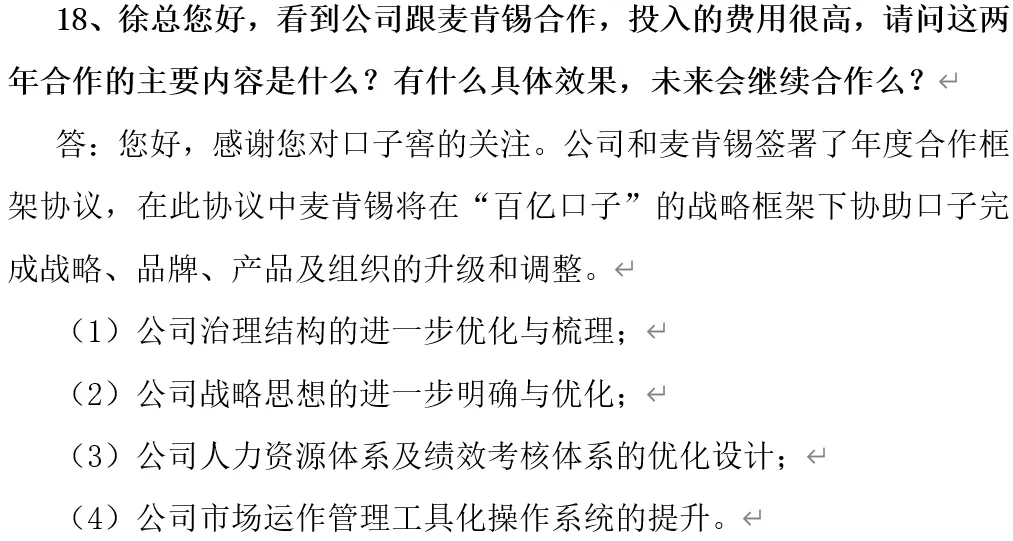

对于提出的这一目标,口子窖当时应该颇有底气的,因为就在2022年底,市场传出消息,口子窖砸巨资签约了国际大牌管理咨询公司麦肯锡。当时,甚至有传言,双方具体合作金额为5000万。

当然,结果就是“啪啪打脸”。口子窖2023年的业绩公布,投资者继续到抽一口冷气。

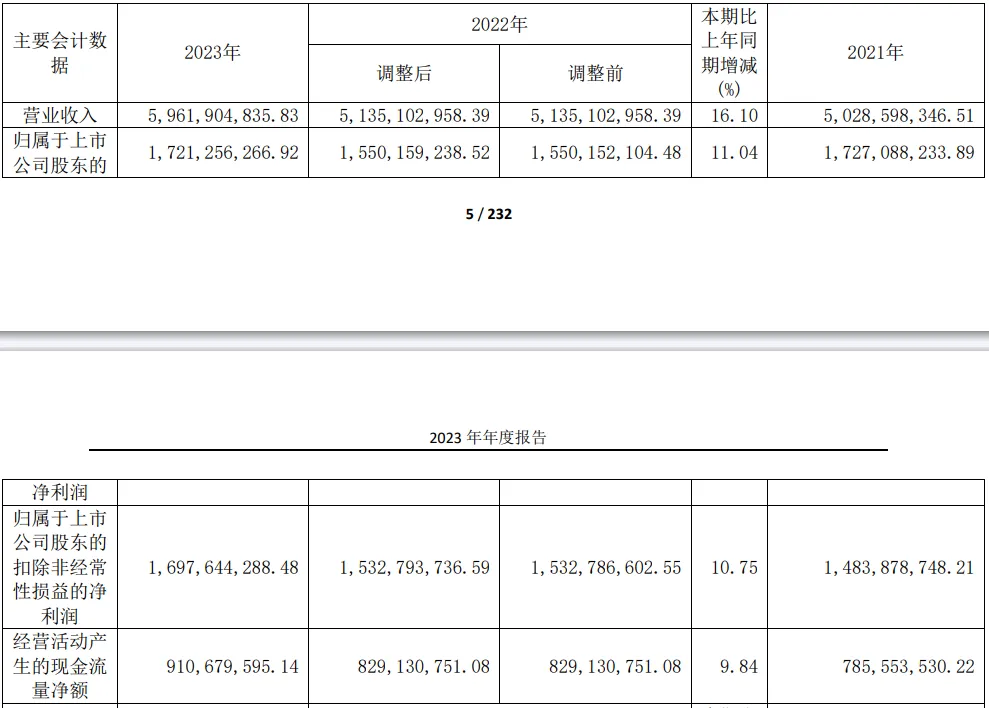

2023年,口子窖营收约59.62亿元,同比增加16.1%;归属于上市公司股东的净利润约17.21亿元,同比增加11.04%。显然,公司未能完成2023年“营收增长不低于18%”的预期目标,且净利润增速也低于收入增幅。

尽管业绩实现两位数增长,口子窖实则还是退步了。

2015年也即上市第一年,口子窖实现收入近26亿元,归母净利润6亿元,同比大涨超四成,是当时白酒板块的明星。这一年,口子窖位列白酒股营收前十。但到了2022年,口子窖不仅营收被今世缘远远甩在身后,也被迎驾贡酒等反超,退出了白酒股前十阵营,也落至徽酒第三。2023年,口子窖不仅继续无缘前十,还因为珍酒李渡位次再退一位。

和2023年年报一起发布的2024年一季报,也没有惊喜。2024年一季度,公司实现收入17.68亿元,同比增长11%,归母净利润5.89亿元,同比增长10%。所以,这次的业绩会,投资者也忍不住提问,一季度的增速只有10%,全年18%的预算任务能否顺利完成?

投资者们也很关心麦肯锡加持下口子窖的发展,在提问中直接点出了合作后带来的效果有哪些,以及未来会否继续合作。可惜,口子窖都没回复,主打一个看不见。

2

徽酒三杰中垫底,全国化又难推进

投资者的21文中,多个问题聚焦在徽酒三杰的竞争态势上,这也是口子窖的痛点。

事实上,拿徽酒三杰来看,口子窖与古井贡酒、迎驾贡酒两大竞争对手的收入差距也还在拉大。

2017年,口子窖曾经稳坐徽酒老二的位置。这一年,口子窖实现营收36.03亿元,虽然低于古井贡酒的营收69.68亿元,但高于迎驾贡酒的营收31.38亿元。

2022年,口子窖营收51.35亿元,迎驾贡酒营收55.05亿元,差距3.7亿元,迎驾贡酒超越口子窖。2023年,口子窖营收59.62亿元,迎驾贡酒营收67.2亿元,营收差距拉大至7.58亿元。

进入2024年,口子窖与迎驾贡酒差距继续拉大。2024年一季度,口子窖实现营业收入17.68亿元,同比增长11%。而同期,迎驾贡酒营业收入达23.25亿元,同比增长21.33%。

古井贡酒呢,它稳稳占据徽酒龙头位置,且已经步入两百亿阵营。据2023年的财报数据,古井贡酒当期实现营业收入202.54亿元,同比增长21.18%;归母净利润45.89亿元,同比增长46.01%。

从财报表现来看,口子窖收入规模落后于古井贡酒、迎驾贡酒,与其全国化推进困难有关。口子窖自己也承认,当前,公司距离全国化尚有差距。

2020年至2023年,口子窖在安徽省内收入占比分别为80.1%、82.1%、82.43%、83.81%。四年里,其在安徽省内收入占比合计提升3.71个百分点。同一时期,口子窖在安徽省外收入占比分别为19.9%、17.9%、17.57%、16.19%,四年里不增反降。

2023年,口子窖安徽省内销售收入达49.02亿元,同比增长17.53%;安徽省外销售收入达9.47亿元,同比仅增长6.56%。

在二级市场的表现上,口子窖无论是市值还是市盈率,均与古井贡酒、迎驾贡酒相去甚远。截至7月9日收盘,口子窖总市值近218.64亿,迎驾贡酒、古井贡酒总市值为438.40亿元、1041.98亿元,分别是口子窖总市值的2倍、4.7倍。

3

更多指标承压

事实上,口子窖省外市场拓展坎坷,与其“大商制”不无关系。

口子窖的销售渠道模式长期采用的是传统的“大商制”,即由大型经销商全权代理区域内全产品的营销活动,市场操作、销售人员安排、销售费用投放均由经销商主导,口子窖仅负责生产和品牌宣传。

这种模式的优势在于能够利用大商现有的销售资源,在较低的资金投入水平下实现快速扩张。但在白酒高端化的趋势下,大商制渠道掌控力不足的缺陷逐渐显露。

随着口子窖进入发展后期,由于其本身对渠道把控能力薄弱,在新品投放、市场操作、渠道秩序、消费者培育等方面显得捉襟见肘。

自2019年起,口子窖开始进行渠道改革,主要的手段则是分割大型经销商的代理权限。但从效果来看,整改措施带来的转变并不显著,存货的激增和合同负债的骤减更让投资者着急。

对于存货问题,口子窖没有正面回应投资者提问。

另一边,作为白酒上市公司的“蓄水池”,合同负债一定程度上体现了酒企的市场号召能力与渠道议价能力,也是经销商打款意愿的重要表现。

2023年底,口子窖的合同负债余额为3.97亿元,连续第四年下降,仅有2020年7.70亿元的一半。2024年一季度末,公司合同负债余额为3.75亿元,同比也有所下滑。

按照媒体早前公开的报道,口子窖曾和麦肯锡联合制定了战略目标:未来5年,要在销售额、品牌影响、渠道欢迎度等方面力争徽酒头部。如今来看,实实在在的费用投入了,但所谓的头部还相距甚远。

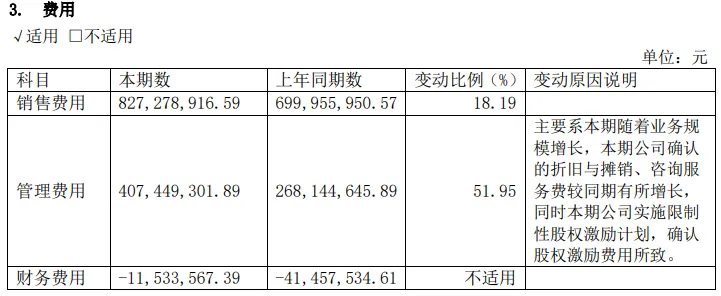

不过口子窖确实舍得花钱,拿一项数据对比来看就知道。2023年,口子窖销售费用为8.27亿元,营收规模在其前面的迎驾贡酒则为5.81亿元。这一定程度上反映出,面临激烈的同省竞争,口子窖需要通过增加费用来抢占市场。

不仅仅是销售费用, 2023年,口子窖管理费用为4.07亿元,同比大幅增长超五成。同期,迎驾贡酒的管理费用为2.09亿元,同比仅增加9.36%。

口子窖表示,管理费用的增加和折旧及摊销、咨询服务费以及股权激励费用相关。财报显示,2023年口子窖折旧及摊销费用为1.32亿元;咨询服务费为3826.91万元;股权激励费用为3388.61万元。

纵向对比来看,口子窖在咨询服务方面越来越舍得花钱。2021年,口子窖的咨询服务费仅为301.24万元,2022年增至1288.87万元。2023年咨询服务费的支出已较2021年翻了超10倍。

关于费用,此次的21问中也被提及,投资者直指公司“费用投放加大,但在收入端却没有看到明显效果”。口子窖方面是这样回复的:在不同的阶段,费用投放产生的效果存在一定的滞后性。坚持做正确的事情,走的路正确,就一定能够达到预期目标。

2024年第一季度,口子窖的应收账款暴增至1300万元,相比2023年底的5460万元,大幅增长145%。有分析指出,应收账款的增加往往意味着经销商的欠款上升、酒企的赊账交易增加。在一定程度上,这一数据可以反映出口子窖销售情况不如经销商所愿。

对于一季度营收账款的暴增,口子窖给出的回复是“账期合理”。

本文作者可以追加内容哦 !