全球存储周期触底反弹,巨头们赚翻了!

三星电子二季度营业利润同比暴增15倍,达到10.4万亿韩元,远超市场预期。而且下半年存储芯片价格还要继续上涨。其中,三星三季度计划将把存储器 (DRAM) 和NAND的价格上调15%-20%。美光则计划将NAND芯片合约、现货价上涨;其中,合约价上涨17%至18%,现货价涨幅达25%以上。

显然,存储行业已经进入新一轮上行周期。随着存储价格持续涨价,行业盈利改善明显,存储龙头厂商有望迎来业绩与估值的戴维斯双击。

上一篇我们介绍了全球内存接口芯片排名第一,被英特尔Intel长期战略投资的存储龙头——澜起科技:原文:Intel长期战略投资的半导体龙头,全球第一,中报预增600%

今天我们介绍一个国产存储模组品牌龙头——江波龙,最近两三年股价被腰斩,一季度业绩却大涨200%。今天一起了解下这家公司,我们不做未来的判断,主要是用数据说话,通过回顾历史行情,把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

江波龙:国产存储模组品牌龙头

1.股价历史波动

上涨阶段:2022年10月——2023年6月,半年多时间,从不到50涨到最高127,涨幅接近150%。

调整阶段:2023年6月——2024年2月,震荡调整了8个月,从120多跌到60多,最大振幅超过50%,基本抹掉了之前的上涨。

整体看,公司上市后经历了一波规模不大的炒作,之后宽幅震荡了一年,基本跌回起点,但今年的初的反弹之后,目前股价处于中等位置。

2.主营业务

江波龙主要从事Flash及DRAM存储器研发、设计和销售,形成了面向工业市场的FORESEE品牌,及面向消费者市场的Lexar(雷克沙)品牌产品矩阵。

2023年营收突破100亿。公司拥有嵌入式存储、固态硬盘、移动存储和内存条四大产品线,营收及占比分别为:44亿/44%、28亿/28%、23亿/23%、5亿/5%。

(1)嵌入式存储:固定内嵌于电子产品主系统内、具有嵌入式接口的半导体存储器。

在大容量 NAND Flash 嵌入式存储器方面,公司推出eMMC、Subsize eMMC、UFS三款产品。其中,eMMC是公司优势产品,2022年市场份额全球第六。SubsizeeMMC是尺寸更小的创新型eMMC产品。

UFS 是更高端产品,公司已发布自研固件的商业级 UFS 3.1 产品以及车规级 UFS2.1 产品。在传输数据方面,改善车规级 UFS 3.1 读性能相比 eMMC 提高了 6 倍以上,写性能高达 4 倍,性能要高于 eMMC。

小尺寸或高集成嵌入式存储器方面,ePoP、eMCP、uMCP产品应用于智能手表、智能手环、耳机等。未来主流手机存储方案将逐步从 eMMC 过渡至大容量、高性能的 UFS,内存将以更低功耗的 LPDDR5 为主 。江波龙 uMCP 新产品集成 UFS2.2+LPDDR4X,已推出 64/128GB+32Gb 容量 uMCP 产品。

(2)固态硬盘:对传统机械硬盘有更高的传输速度,应用于笔记本、台式机、视频监控、网络终端等领域。

根据 IDC 数据,2021 年英特尔、三星、美光等国 际存储原厂占中国企业级 SSD 市场份额合计超过 70%。

公司近年持续拓展企业级和高端消费级 SSD 市场,高速 SSD 产品覆盖从 480GB 至3.84TB 的主流容量范围。2023年发布了多款企业级 SSD 产品,NVMeSSD与SATASSD两大产品系列已成功完成与鲲鹏、海光、龙芯、飞腾、兆芯、申威多个国产CPU平台服务器的兼容性适配,企业级SSD已实现量产出货,可广泛应用于通信运营商、金融、互联网等领域。

(3)移动存储:移动存储包括 U 盘、存储卡及便携式移动固态硬盘等。江波龙移动存储产品主要应用于安防监控、工控、汽车电子、医疗等领域。通过 Lexar 品牌布局国际高端消费移动存储市场。

(4)内存条:内存条业务为公司2020年新开辟产线,目前内存条产品线覆盖DDR4及DDR5系列规格,并已经推出DDR4RDIMM和DDR5RDIMM企业级内存条产品系列,RDIMM产品容量涵盖32GB、64GB和96GB,适用于各类企业级应用场景。

根据CFM闪存市场的数据,公司2022年eMMC&UFS市场份额位列全球第六;根据TrendForce的数据,雷克沙在2022年渠道SSD市场出货量排名全球第三;根据Omida的数据,雷克沙在2021年存储卡以及闪存盘领域均排名全球第三。

目前,公司产品正处于从消费级向企业级及车规级市场升级的阶段,企业级产品已通过联想、京东云、BiliBili等重要客户认证。车规级市场,UFS2.1产品已在多个汽车客户端完成产品验证,预计将在2024年开始量产出货。企业级及车规级市场有望成为公司未来成长的新动力。

3.发展历程和重大变化

江波龙的发展历程是一个从贸易商到全球半导体存储品牌公司的转型史诗,公司发展主要经历了4个阶段:

1999年至2003年:贸易起步

1999年,创始人蔡华波在华强北开始从事存储产品的贸易业务;

2003年至2006年:转型研发

2002年,公司研发出了全球首个基于AG-AND型闪存的U盘控制芯片,公司开始转向自主研发,随后几年继续推出Type-C USB 3.1高速U3等创新产品。

2017年至今:品牌化阶段

公司内生发展与外延收购并举,:2011年,江波龙创立行业类存储品牌FORESEE;2017年,收购雷克沙,Lexar是具有25年历史的国际高端消费类存储品牌,大大提升了公司全球影响力。

2022年至今:上市加速发展阶段

2022年改善在A股上市,2023年借助元成苏州、智忆巴西(Zilia)以及中山二期搭建封测制造自给能力。

公司未来规划

按照公司年报描述:

公司未来将立足于存储半导体行业,以打造成为国际化存储品牌企业作为目标,以“品牌、质量、合规、价值”为底线,以技术、制造、品牌为核心,向高端、品牌、海外发展。

研发方面,保持高强度的研发投入,从晶圆分析、存储器设计、固件研发、测试能力,以及自研芯片等维度进一步夯实公司的技术以及产品能力。

制造方面,整合先进封装测试技术,完善全球制造业务链布局,提高产品品质和交付效率,增强产品创新能力与综合竞争力。

品牌方面,将坚持以品牌为载体,通过丰富自主品牌内涵,加大品牌市场宣传以及提高用户粘性,让品牌为业务赋能,提升品牌附加值。海外业务方面,将积极拓展海外市场,加快全球化布局,实现国内国际双循环。

4.行业未来发展

2022 年,半导体行业进入下行周期,NAND Flash 和 DRAM 两大主要半导体存储芯片产品价格持续下跌。2023 年下半年开始,几个存储大厂缩减产能,叠加AI爆发带动需求逐渐回暖,存储价格开始从底部稳步回升。据CFM 闪存市场数据显示,预计 2024 年存储市场将迎来强劲反弹,同比增长高达 48%。

根据彭博行业研究的市场规模互动模型显示,到2032 年,生成式人工智能有望创造 1.3 万亿美元的收入。其中,与 AI 训练相关的 AI 硬件,将达到 4740 亿美元的规模;与 AI 推理相关的AI 硬件,将达到 1680 亿美元的市场规模;建立在基础 LLM 之上的新兴软件产品,将达到 2800亿美元的市场规模。AI服务器、AI手机、AIPC等智能硬件发展带动行业高成长预期。

其中,存储产业链国产化机遇仍处在初期。江波龙通过芯片自研、封测自产,提升核心竞争力,努力切入更高壁垒的车规级、企业级,未来有望突破国际龙头企业的垄断格局。

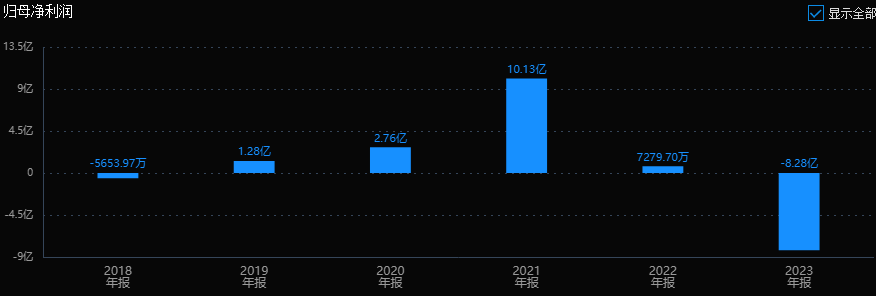

5.业绩和估值状况

公司上市刚好碰上行业周期下行周期,受行业影响公司2023年大幅亏损8亿多,三星、海力士、美光等国际大厂在2023 年上半年也出现了明显亏损。

另外,公司2023 年研发费用同比增长 66.74%,达到 5.94 亿元,在市场承压的情况下仍然坚定投入研发,并实施员工股权激励计划,导致费用增加了 1.98亿元。所以公司亏损还是能接受的。

随着行业复苏,公司2024年一季度业绩大幅改善,营收同比增长+200.54%,环比增长+25.57%;归母净利润3.84亿元,同比增长+236.93%,环比增长598.15%;扣非归母净利润3.63亿元,同比增长+228.44%,环比增长+2324.25%。

因为23年大幅亏损,估值上就没法看了。只能用未来的预测利润做一个评估。市场预期公司2024年利润在15亿左右,目前400亿市值对应26倍市盈率。

6.小结:

公司为国内存储模组领先企业,受益于周期复苏;

自研主控芯片,同时布局封测,受益国产化趋势;

产品升级,企业级及车规级产品有望成为公司成长的新动力;

估值适中。

本文作者可以追加内容哦 !