之前的文章,君临提到,功率半导体在最近迎来了一轮涨价潮,是今年科技股板块中最重要的机会之一。

涨价的背后,是产能利用率达到了100%,或者在90%以上,全行业开始进入供不应求的状态。

相关个股包括:圣邦股份、扬杰科技、捷捷微电、新洁能、上海贝岭等。

那么,以上个股中,哪些最值得关注呢?

君临认为,从业绩、产能、地位、公司经营表现等多方面综合考虑,圣邦股份、新洁能、捷捷微电三家企业最值得深入研究。

今天,我们重点讲讲圣邦股份。

圣邦股份被认为是我国模拟芯片行业最出色的本土企业之一,近年来发展迅速,不断蚕食外资龙头德州仪器的份额。

对比一下两者的2024年一季报:

一季度,圣邦股份实现收入7.29亿元,同比增长42.03%,归母净利润0.54亿元,同比增长80.04%,毛利率52.49%,环比提升5.27个百分点。

量价齐升,回暖趋势已经很明显了。

同期,德州仪器实现收入36.61亿美元,同比下降16.40%,归母净利润11.05亿美元,同比下降35.30%,毛利率57.22%,环比下跌5.68个百分点。

虽然圣邦股份的营收、净利润仅为德州仪器的2.7%、0.6%,但趋势却是完全相反的。

一个在向上,一个却在下跌。

德州仪器的业绩下跌,最主要的原因就是2023年起,在产能过剩+中国企业的激烈竞争下,被迫开展价格战。

历史上,德州仪器的毛利率长期维持在65%左右,2022年最高甚至去到了68.76%,净利率高达43.68%。

果然是一盘躺赚的好生意。

但自2023年一季度开始,这个全球模拟芯片巨头的业绩已经连续5个季度下调。

今年一季度的毛利率,也首次下跌到了60%以下。

虽然德州仪器长期占据着我国模拟芯片市场的半壁江山,但也禁不住中国企业蚂蚁雄兵般的挖墙脚啊。

不过,要吐槽一下的是,即使业绩持续往下掉,德州仪器的最新股价却在上个月刚刚刷新了历史新高——206美元。

市值也达到了1800亿美元,这个数字比2021年芯片大牛市时都更高。

美股的泡沫,可见一斑。

而圣邦股份,一季度业绩虽然强劲增长,股价也反弹了一些;

但仍然比2021年的高位,打折超过60%。

从公司经营的角度来看,德州仪器和圣邦股份,不仅业务重叠度高,经营策略也非常相似。

贵为全球模拟芯片的龙头,德州仪器的历史可以追溯至1930年代,堪称是全球半导体行业最长寿的企业之一。

那么,德州仪器是怎么一步步发展成模拟芯片界霸主的呢?

答案是:分拆和并购。

早期的德州仪器,业务是很复杂的,从国防电子起家,做过模拟器件、逻辑芯片、数字芯片、存储芯片、打印机……等等。

这里还是世界上第一款集成电路的诞生地,1958年,TI的工程师杰克·基尔比研制出了集成电路,并由此获得诺贝尔奖。

但什么都做的结果,就是四处树敌、什么都做不好,经营遇到困境。

于是从1990年代开始,德州仪器经历了一轮彻底的转型——

首先是分拆,将竞争力不强、利润率较低的打印机、逻辑芯片、存储芯片等业务陆续分拆、卖掉。

接着是收购,聚焦于模拟芯片领域,不断买买买,增强实力。

为什么选择模拟芯片呢?

一来,这是个经验积累型行业,越老越吃香。

模拟芯片跟数字芯片主要关注技术创新不同,对产品可靠性、稳定性的要求更高,因此客户验证时间长、迭代慢。

龙头企业一旦建立起先发优势,很容易建立起护城河,龙头效应明显。

二来,这是个长坡厚雪的优质赛道,现金流回报非常好。

模拟芯片行业,单个芯片的生命周期经常长达10年以上,并且不需要采用先进制程(65nm以上的成熟制程就足够了)。

这就带来了一个显而易见的结果,投入产出比很高。

大多数的模拟芯片,公司头两年就会把研发费用给折算完,设备折旧年限是5~7年,而且可以使用二手设备,生产成本是很低的。

中后期,在长生命周期的产品特征下,一旦各种成本摊销完毕,那就是纯赚的了。

比挖矿还要赚钱。

这正是德州仪器的毛利率,在历史上能长期维持在65%左右的原因。

经历了几十年的发展后,今天的全球模拟芯片行业已经高度垄断。

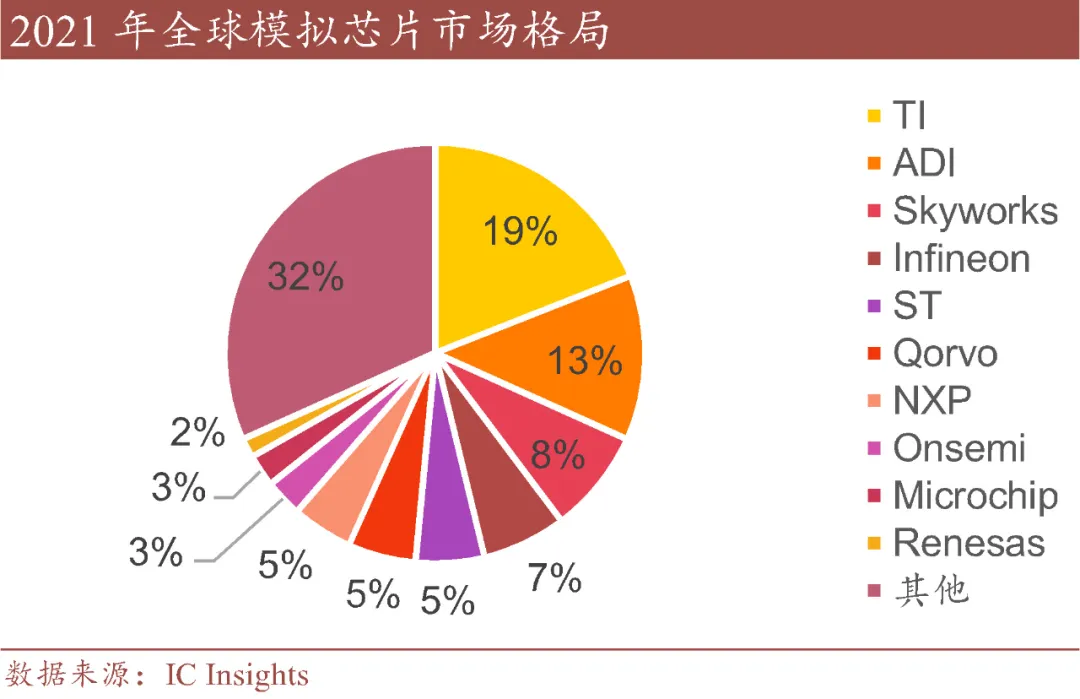

根据IC Insights数据,2021年全球模拟芯片市场CR10=68%,前十位全部为海外企业。

TI(德州仪器) 和ADI ,排名第一、第二,分别占据约19%、13%的市场份额。

而这两家企业,都是通过并购做大的。

据统计,最近30年,TI共计经历过35次并购,ADI共计经历过21次并购,最终成就了目前公司的龙头地位。

仅仅在1996-2001年的五年里,德州仪器就分别收购了Amati、Unitrode Corporation、Burr-Brown等20多家公司及资产。

最后在2011年,以总额约65亿美元的价格收购美国国家半导体,将模拟芯片的市场份额提升到17%以上,才完全奠定了其模拟芯片霸主的地位。

那么,为什么模拟芯片行业的龙头,都热衷通过收购来实现其目标呢?

主要原因,一是迭代慢,二是行业分散。

前面说过,模拟芯片行业的客户验证周期长,往往要两三年时间才能完成一款新产品的验证流程,迭代周期也高达8-10年。

如此漫长的流程和周期,使得通过并购手段切入新客户的效率远高于自主开拓。

另外,模拟芯片的应用领域非常广泛,芯片种类极其繁多。

据IDC数据,2020年模拟芯片下游最大的五个市场分别是通讯29.7%、汽车18.2%、消费电子16.9%、计算机8.2%、其它工业(能源/医疗/航天等)27.1%。

目前,德州仪器自身拥有的模拟芯片产品目录,高达十万余种,相当惊人。

看下面这图,德州仪器官网上列出的产品应用分类。

如此繁多的产品,同样注定了,通过并购手段实现产品线扩张的效率远高于自主研发。

这就是模拟芯片赛道的独特性所在。

在中国的模拟芯片市场上,目前来看,学德州仪器学得最好的就是圣邦股份了。

主要原因,是圣邦股份的创始人张世龙,曾经是德州仪器的工程师,很熟悉TI的这一套打法。

张世龙2007年出来创业,早年还是贯彻“技术为王”的理念,研发了很多出色的产品。

比如高精度运算放大器芯片系列(2011)、高性能高阶视频滤波放大器产品(2011)、多功能低功耗微处理器电源监控芯片(2012),分别荣获中国半导体协会等联合颁发的“中国半导体创新产品和技术”奖、北京市人民政府颁发的 “北京市科学技术奖二等奖”、中华人民共和国科技部等联合颁发的“国家重点新产品证书”等。

这样一步一个脚印,十年后,2017年终于实现上市。

有了资金支持,接下来五年,圣邦股份开始积极推进收购战略,发展速度明显加快。

2018年,收购大连阿尔法、钰泰半导体,扩大研发团队,丰富电源管理芯片产品线。

2019年,收购上海萍生、杭州深谙,获得并扩大了射频集成 IC、信号链和电源管理类芯片。

2020年,收购苏州青新方、上海方泰,进一步补充产品类别,发挥协同效应。

其中,公司在2018年收购了钰泰半导体的28.7%股权后,准备进一步实现100%控股。

但由于钰泰发展太快,2020-2021年的营收增长率分别高达38.79%和97.08%,目前已决定独立推进在科创板的上市。

连番收购之后,圣邦股份的产品种类很快从2018年的16大类1000款产品,拓展至2022年的25大类超4000款产品。

2023年,这个数字进一步增长至32大类5200余款可供销售的产品。

在A股的模拟芯片企业中,就旗下产品数量而言,圣邦股份已是。

其中最重要的是电源管理芯片,这类产品目前贡献了公司66%的营收,包括背光及闪光灯LED驱动器、锂电池充电及保护芯片等。

圣邦股份能够在中国市场崛起,除了自身的奋斗,更关键的是这个市场高速增长的机会和发展潜力。

根据 WSTS的数据,2022年,全球模拟IC市场规模为895.5亿美元,其中中国市场就占了全球四成左右的规模。

而在发展最快的电源管理芯片赛道,中国市场的占比更高达53.4%。

电源管理芯片的主要应用方向是新能源车、光伏风电、储能、手机充电等地方。

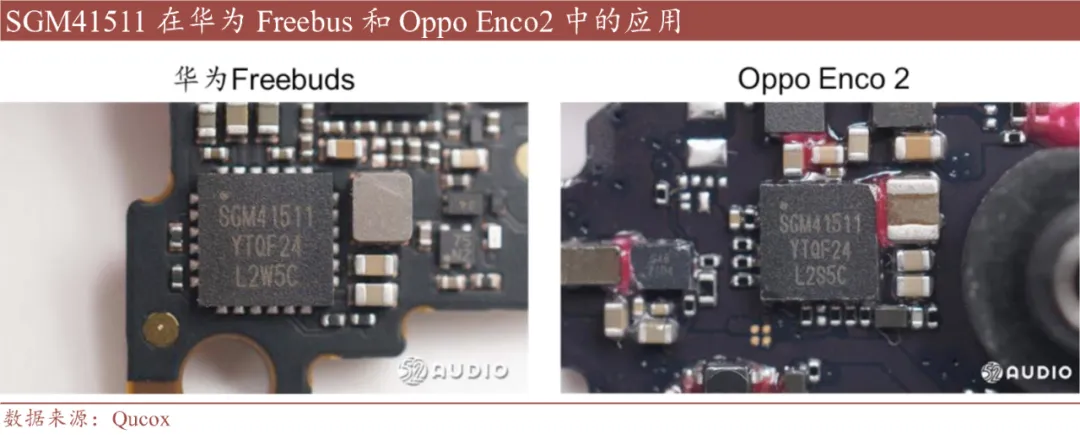

例如,圣邦的锂电池充电管理芯片SGM41511已在红米Note9、华为 FreeBuds、Oppo Enco2等终端得到应用。

在不断扩张的产品线支撑下,2018-2022年,公司营收分别为5.72、7.92、11.97、22.38、31.88亿元。

2019-2022年的营收增速分别为38.45%、50.98%、87.07%、42.40%。

同期净利润增速则为:69.76%、64.03%、142.21%、24.92%。

直到2023年,公司业绩才出现下滑,主要也是受到和德州仪器进行价格战的影响。

不过到今年一季度,公司再次恢复业绩增长,营收+42.03%,净利润+80.04%,比德州仪器更早出现了反转。

可见圣邦股份在本土市场的竞争力,还是相当强的。

事实上,在中国这个高速增长的工业市场里,本土芯片龙头只要产品质量和技术达标了,后续拿下一个又一个客户都是水到渠成的事情。

毕竟,中国供应链不能长期被外资卡脖子,国产替代已经成了这个时代最重要的叙事。

而圣邦股份,目前看来做得不错。

本文作者可以追加内容哦 !