文/邹一

编辑/渔夫

来源/万点研究

近日,绿联科技披露招股意向书,正式启动招股程序,即将登陆创业板。

此次绿联科技拟公开发行新股数量4150万股,占发行后总股份的10%,拟募集资金15.04亿元。以此计算,绿联科技达到拟募资额时的估值为150.37亿元。

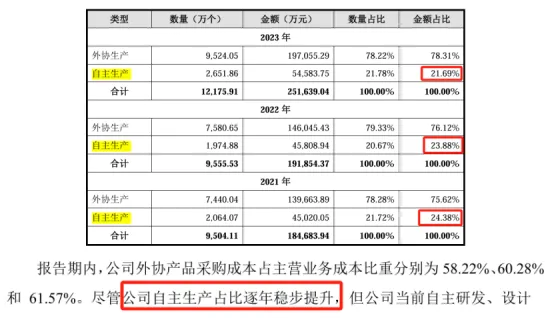

值得一提的是,翻开绿联科技的招股意向书,却令人“懵逼”。招股意向书显示“……公司自主生产占比逐年稳步提升……”,但绿联科技2021年至2023年自主生产金额比例分别为24.38%、23.88%、21.69%。另外,看自主生产数量比例变化,也有违“稳步提升”。

除了自主生产占比较低外,以“科技”为名,并将在创业板上市的绿联科技,其核心技术人员一共有3名,其中两人为大专学历,剩余一人为本科学历。在此背景下,绿联科技产品风波不断。另外,以外贸为主的绿联科技,未来是否会受加征关税的影响?

Part.01 “大专”要比“硕士”香?

绿联科技创始人张清森来自于福建莆田,靠售卖手机数据线起家。目前,绿联科技主要从事3C消费电子产品的研发、设计、生产及销售。产品主要涵盖传输类、充电类、音视频类、移动周边类、存储类等。其中传输类包括扩展坞、集线器、网卡、网络数据线、键鼠等;充电类包括充电器、充电线、移动电源等。

2021年6月,高瓴锡恒、深圳世横、远大方略、坚果核力等对绿联科技进行增资,彼时绿联科技整体的投后估值也才60亿元。

2022年6月,绿联科技公布首份IPO申报稿,其发行不超过4150万股,占发行后总股份的10%,拟募集资金15.04亿元。以此计算,绿联科技达到目标的估值为150.37亿元。需要指出的是,证监会官网显示,申报前12个月内产生的新股东将被认定为突击入股。所以绿联科技2021年6月的部分增资股东属于突击入股。考虑稀释作用后,突击入股股东的增值率为125.5%。

按绿联科技2021年归母净利润2.97亿元计算,绿联科技市盈率高达50.63倍。尽管绿联科技之后归母净利润有所增长,但相关市盈率(TMM)仍高于招股意向书中列举的所有可比上市公司。

具体来看,绿联科技2022年和2023年归母净利润分别为3.27亿元和3.94亿元。另外,绿联科技预计2024年上半年净利润增长率为6.16%至11.50%。但哪怕按绿联科技2024年上半年净利润最高增长率11.50%,乘以2023年净利润3.94亿元计算。绿联科技有关市盈率也达到了34.23倍。

若截至2024年第一季度,绿联科技的TMM市盈率(滚动市盈率)为37.86倍。而绿联科技招股意向书中可比上市公司共有3家,分别为安克创新(300866.SZ)、公牛集团(603195.SH)、海能实业(300787.SZ)。截至2024年7月8日,东方财富显示,这三家公司TTM市盈最高也才23.6倍。

假如绿联科技实现拟募资额15.04亿元,其是否会有破发风险?

研发人员方面,截至2023年年末,绿联科技研发人员中学历在大专及以下的占比为49.25%,接近一半,而安克创新仅为8.71%。

此外招股意向书中,绿联科技核心技术人员共有3人,均为“80后”。其中1983年出生的黄丽斌和1989年出生的钟海龙均为大专学历,其学历并不算高。另一名核心技术人员也只有本科学历。而安克创新核心技术人员均为硕士研究生学历。

那么核心技术人员以“大专”为主的绿联科技,会比核心技术人员均为“硕士研究生学历”的安克创新市盈率高很多吗?

Part.02 产品风波不断

除了核心技术人员大多为大专外,绿联科技采用以外协成品采购为主,自主生产为辅的生产模式。

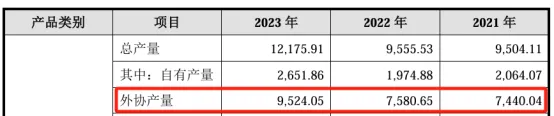

2021年至2023年,绿联科技自有产量占比分别为21.72%、20.67%、21.78%。从金额来看,绿联科技自主生产金额比例分别为24.38%、23.88%、21.69%,连续下降。与之相对的是,绿联科技外协生产占比分别为75.62%、76.12%、78.31%,为连续上升。

对于该模式,绿联科技在招股说明书中表示,该模式使公司专注于产品的技术研发、产品创新和品牌管理,并协同优秀的外协工厂,为用户提供具有市场竞争力的优质产品,提升用户产品使用体验和品牌价值体验。

不过,绿联科技产品风波不断。

今年5月23日,绿联科技举办了“新一代存储方式·未来已来”发布会,推出了九款DXP系列NAS私有云新品。但很快,有网友发现绿联突然将新品统一下架处理,电商平台已搜索不到。

6月3日,绿联科技旗下公众号绿联私有云发布致歉信称,新系统首发没达到预期,存在部分bug需要时间来修复。存在的问题包括部分产品CPU温度显示异常与负载过高;部分用户账号注册异常;部分用户反馈联网超时;苹果手机相册备份失败等。

致歉信摘要,数据来源:绿联科技旗下公众号绿联私有云

除私有云外,今年1月,深圳市市场监督管理局龙华监管局对绿联科技出具《行政处罚决定书》。原因是抽检绿联科技生产销售的USB-C智能充电器20W不符合国家强制性标准,发行人共生产抽检不合格的USB-C智能充电器20W50台,售出50台。

2022年3月,绿联科技时尚创意风扇和多功能风扇均因稳定性和机械危险、机械强度、结构项目不符合国家标准要求被四川省市场监督管理局抽查为不合格;2021年11月,绿联科技因利用虚假的或者使人误解的价格手段,诱骗消费者与其进行交易的行为,被深圳市市场监督管理局龙华监管局罚款6986.8元;2021年8月,绿联科技USB充电器插销至边缘距离不符合要求被山东省市场监督管理局抽查为不合格;2020年10月,绿联科技生产销售的PB132绿联移动电源不符合国家强制性标准,被深圳市市场监督管理局龙华监管局罚款9.38万元,并责令停止生产、销售涉案产品。

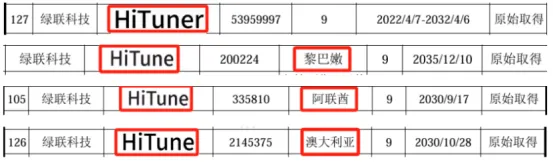

值得一提的是,“HITUNE”单词虽然在绿联科技招股说明书中提及不多,比如音视频类产品时,提及了产品Hitune X6和Hitune Max3。但关于“HITUNE”,绿联科技也有招股说明书外的“故事”,且与苹果公司有关。

企查查显示,绿联科技的“HITUNE”商标被国家知识产权局在2023年10月不予注册。原因是异议人苹果公司对绿联科技刊登在第1818期《商标公告》第55921611号“HITUNE”商标提出异议。

根据当事人陈述的理由及事实,经审查,国家知识产权局认为,被异议商标“HITUNE”指定使用商品为第9类“扬声器音箱;音频视频接收器;麦克风”等。异议人引证在先注册的第1983183号“ITUNES”、第26401451号“ITUNES”等商标,指定使用商品为第9类“用于下载、传输、接收、编辑、摘录、编码、解码、播放、储存和组织数据(包括音频和视频数据)的已录制计算机软件;声音、视频和数据录制带;数字照相机;带有或为记录计算机程序和软件的芯片”等。双方商标指定使用的商品在功能用途、销售渠道及消费对象等方面基本相同,属于类似商品。被异议商标与引证商标外文字母构成相近,该商标如予核准注册使用在类似商品上,易使消费者对商品的来源产生混淆误认,双方商标已构成使用于类似商品上的近似商标。

有意思的是,经初步查找,绿联科技招股说明书中境内商标并没有“HITUNE”,但有个“HiTuner”,即多了个字母“r”。另外,绿联科技招股说明书中境外商标中有多个“HiTune”,注册地包括黎巴嫩、阿联酋、澳大利亚等。

这里有两个疑惑,一是绿联科技招股说明书中境内商标为何并没有“HITUNE”;二是绿联科技境外商标“HiTune”是否安全?

Part.03 境外是否会遭遇“黑天鹅”?

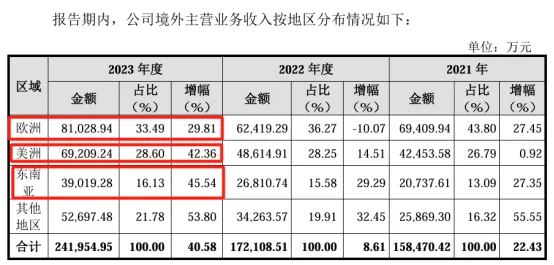

2021年至2023年,绿联科技境外收入快速增长,分别为15.85亿元、38.32亿元、48.01亿元,占主营业务收入的比重分别为46.09%、44.91%、50.39%。其中2023年,已经是绿联科技过半的主营业务收入来源。从区域来看,绿联科技境外收入主要来自欧洲、美洲、东南亚。

需要指出的是,由于中美贸易摩擦,绿联科技主营业务五大类产品中均有属于美国加征关税清单所列的产品类别,美国最高加征关税税率为25%。

另外,欧洲和东南亚近期也有一些不好的消息。7月5日,欧盟对中国电动汽车加征临时反补贴税正式生效。根据欧盟委员会4日发布的公告,从中国进口的电动汽车将被加征17.4%至37.6%不等的临时反补贴税;6月28日,印度尼西亚贸易部长祖尔基弗利·哈桑(Zulkifli Hasan)表示,印尼将对从鞋类到陶瓷等进口产品征收100%至200%的保障性关税,重启保护国内产业的计划。

尽管目前这些政策不一定直接影响绿联科技,但未来会怎么样,并不好判断。

本文作者可以追加内容哦 !