科大讯飞这回可真是让30万股东彻夜未眠。谁都很难相信,这家曾经市值最高达到2000亿的市场宠儿,现在只剩下不到当初一半的市值。目前科大的问题,不光是股价松动,还有利润大幅下滑,从2021年的15亿的净利润到如今的半年报负值,令人唏嘘。

作为我目前持有的$机器人ETF(SH562500)$中第一重仓股,我挺担忧的,科大讯飞接下来到底何去何从?多少估值才合理?带着这两个问题,看完我的文章你就会有答案!

这次我决定从消息面先入手分析,就在前不久,科大讯飞宣布星火大模型4.0发布,它对标的是GPT4。记得当时科大说它的科研、金融、医疗、司法、办公等场景已经领先于GPT4了,我本能得也去用了两款软件,做了一个对比。

星火最大的优势是在语言类功能上,而GPT在其他方面全面超越星火,我想这不单是我个人,这是所有用过两款产品用户的共识。内卷之中,科大的构想其实很好,打造一个全面的、科技向、语言类的公司。但实际上给我感觉就是每项都懂一些,但就是做不到都精通。

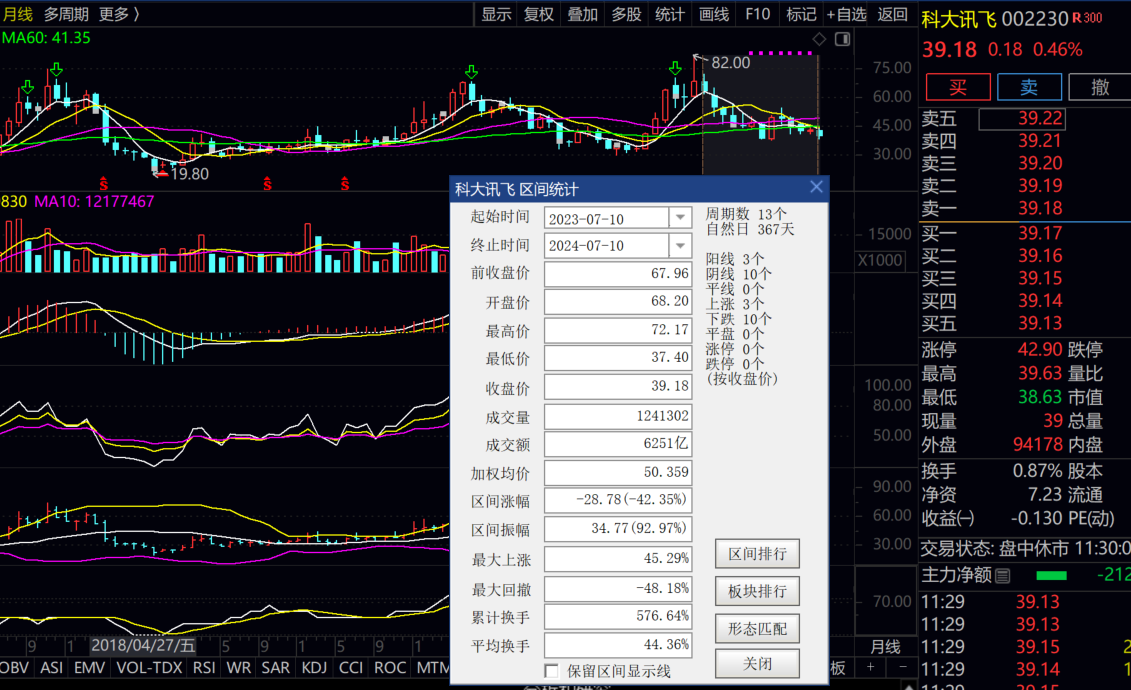

聊完消息面和实际应用,咱们来看下技术形态。公司不知不觉已经经历了一年的下跌趋势,交易日为253天,区间幅度为负的42.34%,振幅达到92.97%。月线上被44.51的大均线压制,上涨乏力。短线上看K线形态也不是太好,还没完成阶段筑底。

基本面方面,营业收入从2012年的7.84亿增长到2023年的196亿,11年时间增长了25倍。股东人数也从去年的25万增长到现在的32万。拉长周期看,毫无疑问公司的成长和进步是值得肯定的,但是短周期看退步明显。

公司在今年二季度投入了大量的管理费用、销售费用、研发费用,但是并没有被市场认可,结果来看换不来利润,这就是该公司目前的现状。我觉得这是公司目前不被市场看好的主要原因。但是大量费用投入“讯飞大模型项目”以及市场推广,也意味着未来一旦产出结果,有概率会给公司的竞争力和产销带来质变。

但从历史上来看,科大讯飞向来不具备制造大幅利润的能力,因此现阶段要匹配上906亿市值还是比较难的,后续我认为继续杀估值概率较大,现在入场该票存在一定的风险。

鉴于我目前持有的机器人ETF中还有其他几个重仓股,像大族激光、大华股份、汇川技术等近期走势都还算不错,机器人细分的整体关注度最近也越来越高,这些叠加在一起,有效均摊了只买科大讯飞一只个股的风险。

整个组合本身还算hold得住,周二还应来了一根不错的中阳,因此我决定先持有一阵子再观察下。毕竟市场本身也起起伏伏,我持仓整体的回撤不算大,风险可控。

至于科大讯飞接下来的操作,考虑到科大讯飞在人工智能领域的长期发展潜力和当前的市场情况,投资者可能需要采取谨慎的策略。如果目前持有科大讯飞的股票,可以考虑在股价反弹至一定水平时适当减仓或出局。

如果目前没有持仓,建议耐心等待更好的入场时机,同时关注公司的业绩报告和市场情绪变化,以便做出更为合理的投资决策。此外,技术分析显示,如果股价下跌至38.5元附近,可能会是一个考虑加仓的时机,以上也只是我自己分析预测的结果,仅供大家参考吧。$科大讯飞(SZ002230)$ $汇川技术(SZ300124)$ #科大讯飞中报预降超七成# #黄仁勋希望开辟工业机器人新赛道# #商汤日新5.0大模型对标GPT-4 Turbo#

本文作者可以追加内容哦 !