摘要:报告显示,截止到2024年4月,中国终端汽车销量同比增长了10.2%,但这一增长并非一帆风顺。除了1月份的大幅领先外,2至4月的销量均低于去年同期,市场增长呈现不稳定性和复杂性。

在燃油车领域,销量同比下跌了2.17%,特别是2至4月份,月同比下滑均超过20%。新能源汽车却呈现出截然不同的景象,同比增长接近40%,这一高速增长不仅没有见顶,反而在不断侵占燃油车的市场空间。

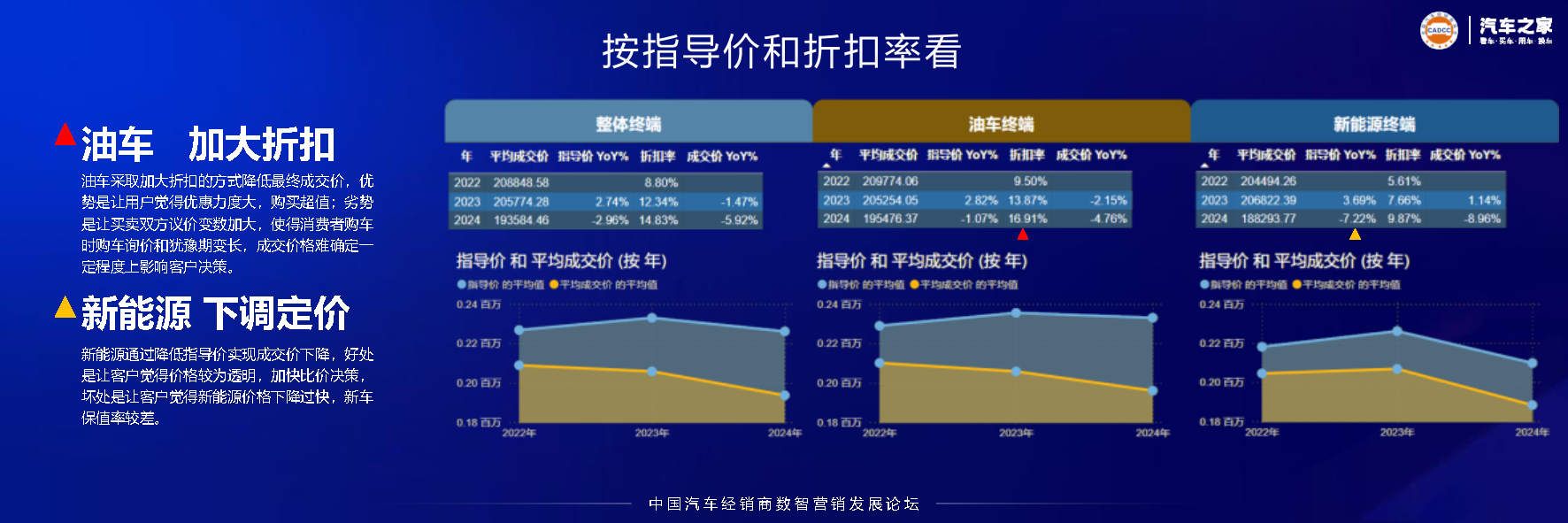

价格战,作为这场竞争中的重要武器,其影响深远。燃油车通过加大折扣力度来吸引消费者,虽然短期内看似有效,但长期来看,却可能让消费者在购车时更加犹豫不决,影响了成交价格的稳定性。而新能源汽车则通过下调指导价来实现成交价的下降,这一策略虽然加快了消费者的决策过程,但也引发了对新能源车保值率的担忧。

在这场价格战中,自主品牌的表现尤为抢眼。以比亚迪为首的自主品牌,凭借在新能源领域的强势崛起,市场占有率已经超过了半数。预计到2030年,自主品牌的市场占有率将达到80%。

合资品牌在这场战争中的表现则略显挣扎。三年内市场占有率下降了近10%,这一跌势不仅给经销商带来了巨大的压力,也迫使合资品牌不得不通过降价来试图挽回销量。但价格战并非万能钥匙,合资品牌在新能源领域的市场份额并未因高折扣而有所增长,这一现象值得所有品牌深思。

在产品类型上,中型车以上市场的占比扩大,消费者对于更大车身和更豪华配置的追求。特别是在新能源领域,中大型SUV成为增长最快的产品,这与新能源续航里程的增加和软件能力的提升密切相关。

中西部市场的潜力逐渐显现。与东部沿海城市及北上广的销量同比下降趋势形成鲜明对比的是,中西部省份的销量同比增长,有着巨大的市场潜力。

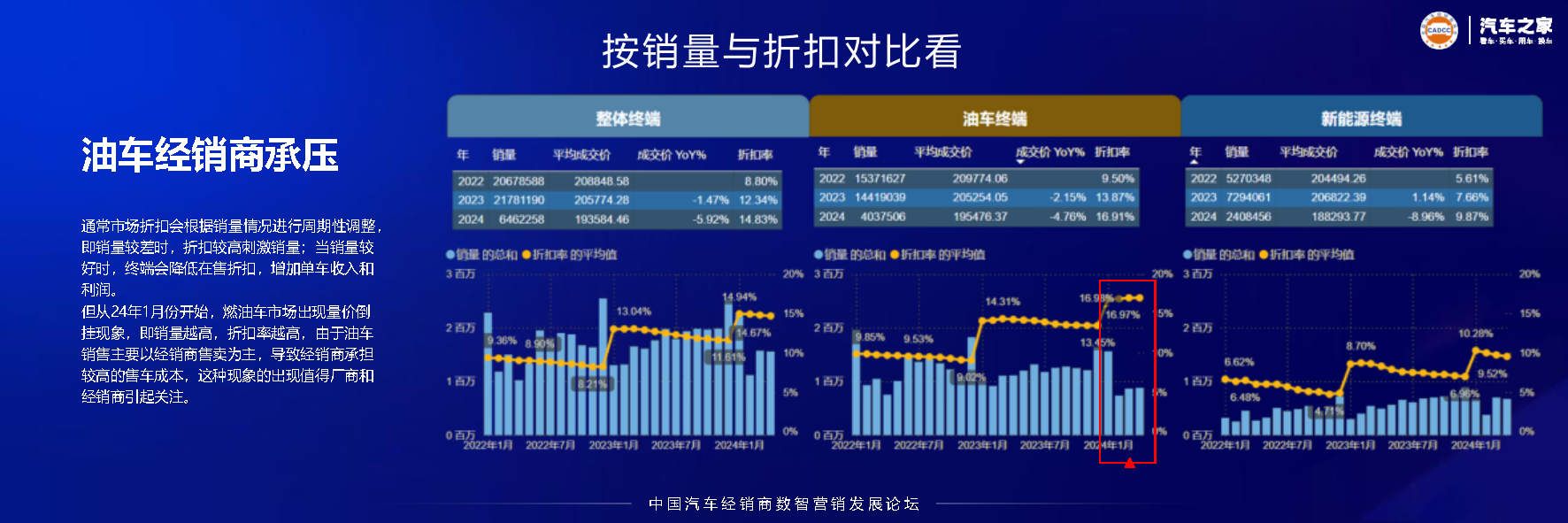

虽然汽车销量在增长,但汽车零售收入对社零的贡献占比却达到了历史新低。价格战虽然在一定程度上刺激了销量,但也给汽车零售行业带来了盈利困难。

报告节选内容如下

免责声明:本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由『』通过收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。

本文作者可以追加内容哦 !